Transformaciones#

Las series de tiempo no estacionarias presentan patrones de tendencia, estacionalidad o cambios en la varianza que dificultan su modelado y pronóstico. Para abordar estos problemas, se aplican transformaciones matemáticas que permiten:

Convertir una serie no estacionaria en una serie estacionaria

Simplificar los patrones de la serie (por ejemplo, eliminar una tendencia o reducir la estacionalidad)

Estabilizar la varianza cuando esta varía con el nivel de la serie

Tipos de Transformaciones#

Transformaciones para eliminar la tendencia#

Estas técnicas permiten eliminar tendencias deterministas o suavizar componentes que hacen que la serie no tenga una media constante en el tiempo.

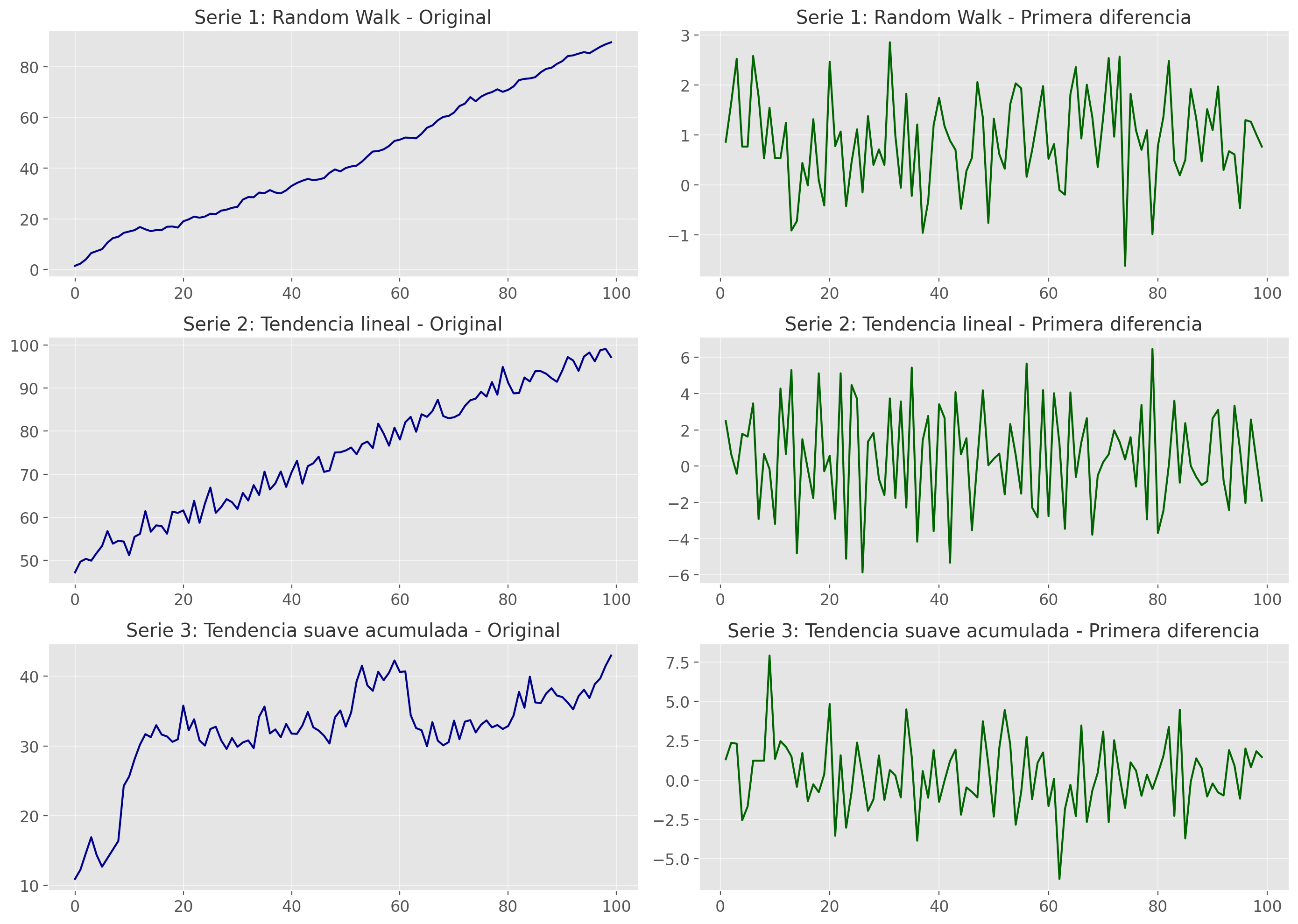

Diferenciación (Differencing):

Consiste en calcular las diferencias entre valores consecutivos:

Si después de aplicar una diferencia la serie aún no es estacionaria, se pueden aplicar diferencias adicionales (segunda diferencia, etc.).

¿Cuándo usar?

Cuando la serie muestra una tendencia creciente o decreciente

Cuando el gráfico de la serie indica no estacionariedad en media

Transformación_diff#

Transformaciones para estabilizar la varianza:#

En muchos modelos de series de tiempo o de regresión, se asume que la varianza de los errores es constante (homocedasticidad).

Sin embargo, cuando la variabilidad de la serie aumenta con el nivel de la media, se presenta heterocedasticidad, lo que viola esa suposición y puede afectar el desempeño del modelo.

Para corregirlo, se aplican transformaciones no lineales a la serie original, con el objetivo de:

Reducir la variabilidad relativa de los datos.

Mejorar la normalidad de los errores.

Facilitar la identificación de patrones de tendencia y estacionalidad.

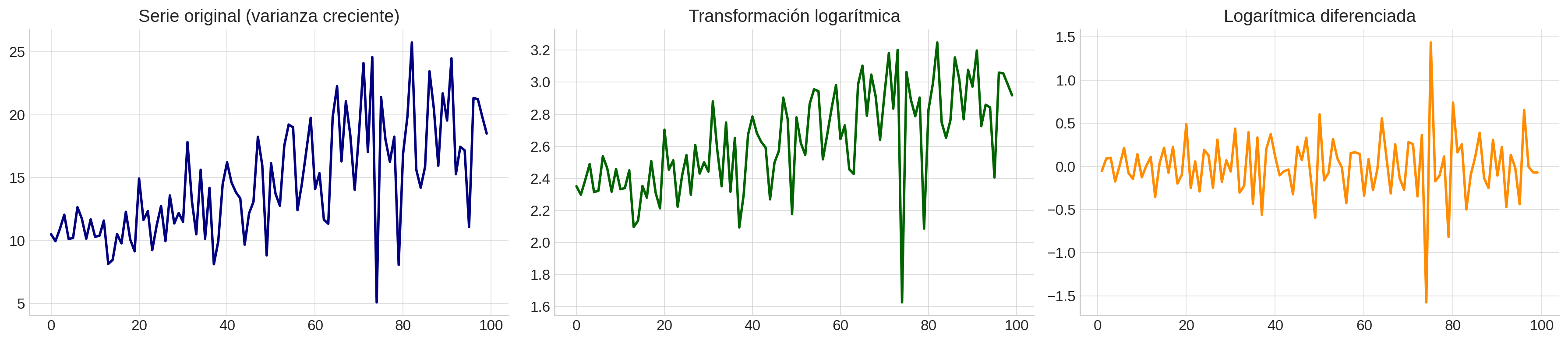

Raíz cuadrada:

Logaritmo:

Raíz cuadrada:

La transformación de raíz cuadrada se define como:

Se utiliza cuando los valores de la serie son positivos y la varianza crece aproximadamente de forma proporcional a la media.

Cuando los valores de la serie aumentan, también suele aumentar su variabilidad.

Aplicar la raíz cuadrada reduce la dispersión relativa de los valores grandes y tiende a estabilizar la varianza.

Ventajas

Es sencilla de aplicar e interpretar.

No requiere estimar parámetros.

Siempre produce valores positivos si \(y_t > 0\).

Desventajas

No siempre corrige completamente la heterocedasticidad.

Puede no ser suficiente si la serie tiene alta asimetría.

Reversión de la transformación

Para volver a la escala original:

Transformación Box-Cox:

La transformación Box–Cox (Box & Cox, 1964) es una familia de transformaciones paramétricas que incluye a la logarítmica y la raíz cuadrada como casos particulares.

Donde:

\(y_t > 0\) (la serie debe ser estrictamente positiva).

\(\lambda\) es el parámetro de transformación que controla el grado de compresión o expansión de la escala.

Interpretación de \(\lambda\)

\(\lambda = 1\): no se aplica transformación (identidad).

\(\lambda = 0.5\): equivale a una transformación de raíz cuadrada.

\(\lambda = 0\): equivale a una transformación logarítmica.

El valor óptimo de \(\lambda\) se estima maximizando la verosimilitud, de manera que la serie transformada sea lo más cercana posible a una distribución normal con varianza constante.

Reversión de la transformación

Para volver a la escala original:

Ventajas

Permite ajustar la transformación a la forma de la serie.

Puede mejorar la normalidad y estabilizar la varianza simultáneamente.

Es más flexible que aplicar logaritmos o raíces fijas.

Desventajas

Solo se puede aplicar a valores positivos.

Requiere estimar el parámetro \(\lambda\).

Combinación de Transformaciones:

A menudo es necesario combinar transformaciones para lograr estacionariedad completa:

Transformar para estabilizar la varianza (log, raíz, Box-Cox)

Diferenciar para eliminar tendencia

Opcional: Diferenciación estacional para remover estacionalidades fuertes

Combinación_transf#

Devolver transformaciones:#

1. Diferenciación (primera diferencia):

Transformación:

Para revertir (recuperar la serie original):

Donde \(y_{t-1}\) es el valor original (sin transformar) del periodo anterior.

2. Transformación logarítmica:

Transformación:

Para revertir (recuperar la serie original):

Cuando se combinan transformaciones (ejemplo: primero log, luego diferencia), debes revertir en el orden inverso:

Primero “deshaces” la diferencia,

luego “deshaces” el logaritmo.

Siempre asegúrate de conservar el primer valor original (\(y_0\)) para poder recuperar toda la serie.

Código en Python para transformaciones:#

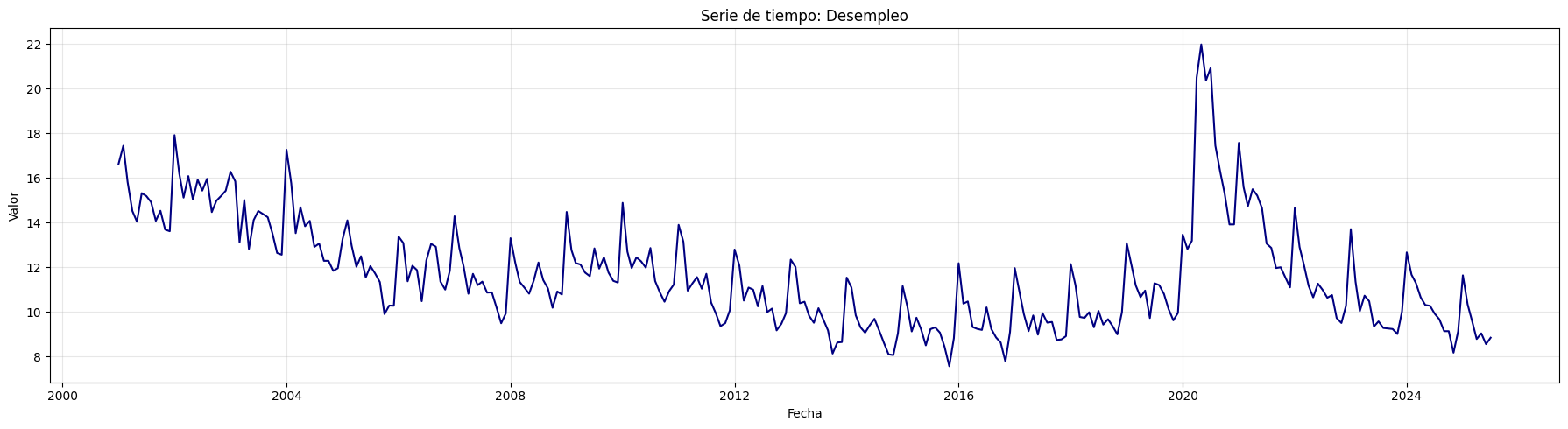

Desempleo:#

import pandas as pd

import numpy as np

from matplotlib import pyplot as plt

# Cargar el archivo xlsx:

df = pd.read_excel('Desempleo.xlsx')

# Corregir nombres de columnas si tienen espacios

df.columns = df.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

df = df.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

df.index.freq = df.index.inferred_freq

plt.figure(figsize=(18, 5))

plt.plot(df, color='navy')

plt.title("Serie de tiempo: Desempleo")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# Transformación: diferenciación:

df_diff = df.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_diff, color='darkgreen')

plt.title("Serie de tiempo: Desempleo (Diferenciada)")

plt.xlabel("Fecha")

plt.ylabel("Valor Diferenciado")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

from statsmodels.tsa.stattools import adfuller

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.717438227528676

Valor p: 3.703029024477552e-06

Rechazamos la hipótesis nula: La serie es estacionaria.

TRM:#

import yfinance as yf

import matplotlib.dates as mdates

# Descargar datos mensuales desde 2015

start_date = "2015-01-01"

end_date = "2025-07-31"

# TRM de Colombia (USD/COP)

trm = yf.download("USDCOP=X", start=start_date, end=end_date, interval='1mo', auto_adjust=False)['Close']

trm.name = 'TRM (USD/COP)'

# Crear figura

plt.figure(figsize=(10, 5))

plt.plot(trm.index, trm, linestyle='-', color='navy')

# Personalización del gráfico

plt.title("Evolución de la TRM (USD/COP)", fontsize=14)

plt.xlabel("Fecha")

plt.ylabel("TRM (Pesos por USD)")

plt.grid(True, alpha=0.3)

# Formato de fechas en el eje X

plt.gca().xaxis.set_major_locator(mdates.YearLocator())

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.tight_layout()

plt.show()

[*******************100%*********************] 1 of 1 completed

# Transformación: diferenciación

df_diff = trm.diff().dropna()

plt.figure(figsize=(10, 5))

plt.plot(df_diff.index, df_diff, linestyle='-', color='darkgreen')

plt.title("Diferenciación de la TRM (USD/COP)", fontsize=14)

plt.xlabel("Fecha")

plt.ylabel("Diferencia de TRM")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.925362403744495

Valor p: 1.477761458696925e-06

Rechazamos la hipótesis nula: La serie es estacionaria.

# Transformación: Logaritmo

df_log = np.log(trm)

plt.figure(figsize=(18, 5))

plt.plot(df_log, color='darkgreen')

plt.title("Serie de tiempo: TRM (USD/COP) (Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# Transformación: diferenciación del logaritmo

df_log_diff = df_log.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_log_diff, color='darkgreen')

plt.title("Serie de tiempo: TRM (USD/COP) (Diferenciación del Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Diferencia del Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_log_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.993827752170621

Valor p: 1.086857971826269e-06

Rechazamos la hipótesis nula: La serie es estacionaria.