Ejercicios valoración de opciones#

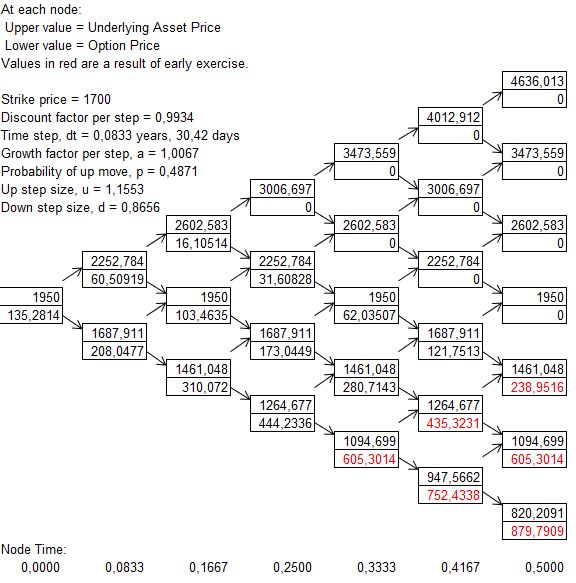

Valore la siguiente opción Put Americana con seis pasos: precio strike de $1.700 y vencimiento en seis meses. El activo subyacente tiene un precio actual de $1.950 con una volatilidad continua anual de 50%. La tasa libre de riesgo continua anual es de 8%.

¿En qué momentos en el tiempo se ejerce la opción?

Nota: Suponga inversionistas racionales.

Respuesta: En el cuarto, quinto y sexto mes.

Árbol Binomial#

Realice la valoración de las opciones Call y Put por los siguientes métodos:

Árboles binomiales (Americanas) con 500 pasos.

Árboles binomiales (europeas) con 500 pasos.

Black-Scholes.

El precio actual del activo subyacente es de $3.800, la volatilidad anual es de 15%, tasa libre de riesgo local de 2% C.C.A. y tasa libre de riesgo extranjera de 0,35% C.C.A.

Las opciones tienen un vencimiento de tres meses y precio strike de $3.770.

Respuesta:

Call (Americana): $ 137,10. Árboles binomiales.

Put (Americana): $92,55. Árboles binomiales.

Call (europea): $137,10. Árboles binomiales.

Put (europea): $91,62. Árboles binomiales.

Call (europea): $137,09. Black-Scholes.

Put (europea): $91,61. Black-Scholes.

En la Bolsa de Valores se realizó una transacción de una opción Call sobre la TRM, la prima de la transacción fue de $100. El precio strike de la opción es de $3.820 y el vencimiento es de seis meses. Actualmente la TRM está en $3.800, la tasa libre de riesgo es de 2% C.C.A. y tasa libre de riesgo extranjera de 0,35% C.C.A. Con esta información, ¿Cuál es la volatilidad implícita del activo subyacente?

Nota: utilice el método de Black-Scholes.

Respuesta: 8,82% Anual.

De acuerdo con las transacciones registradas en la Bolsa de Valores, la volatilidad implícita para la TRM es de 10% anual. Las transacciones fueron opciones con vencimiento a seis meses. Con esta información se procede a valorar por el método de Black-Scholes la siguiente opción:

Opción Put con vencimiento a seis meses y precio strike de $3.820. La TRM es de $3.800, tasa libre de riesgo es de 2% C.C.A. y tasa libre de riesgo extranjera de 0,35% C.C.A.

Respuesta:

Put: $101,24.

Evalúe las siguientes estrategias de cobertura para cubrir 300.000 USD para dentro de un mes con una razón de cobertura del 90%:

Cobertura para compradores:

Estrategia Call con \(K_1\)

Estrategia Call con \(K_2\)

Estrategia Bull Call Spread.

Cobertura para vendedores:

Estrategia Put con \(K_1\)

Estrategia Put con \(K_2\)

Estrategia Bear Call Spread.

Las opciones son del tipo europea y los precios strike son: \(K_1\) de $3.500 y \(K_2\) de $3.600.

Realizar la valoración por el método de Black-Scholes con una tasa libre de riesgo local de 1,80% C.C.A y tasa libre de riesgo extranjera de 0,30% C.C.A. La TRM actual es de $3.500 y tiene una volatilidad continua anual de 12,17%.

Si el precio de la TRM al día de terminación de la cobertura es de $3.800, calcule los precios con cobertura después de primas y el total de primas que se paga o recibe en cada estrategia.

Respuesta:

Cobertura para compradores:

Estrategia Call con \(K_1\)

Primas: - $13.830.941.

Precio cobertura: $3.576,10.

Estrategia Call con \(K_2\)

Primas: - $4.289.395.

Precio cobertura: $3.634,30.

Estrategia Bull Call Spread:

Primas: - $9.541.547.

Precio cobertura: $3.741,81.

Cobertura para vendedores:

Estrategia Put con \(K_1\)

Primas: - $12.650.724.

Precio cobertura: $3.757,83.

Estrategia Put con \(K_2\)

Primas: - $30.068.708.

Precio cobertura: $3.699,77.

Estrategia Bear Call Spread:

Primas: $9.541.547.

Precio cobertura: $3.741,81.