Puntaje de López - VaR Delta-Normal#

Importar datos.#

datos = read.csv("Tres acciones.csv", sep = ";")

Matriz de precios.#

precios = datos[,-1]

Proporciones de inversión.#

proporciones = c(0.25,0.5,0.25)

Matriz de rendimientos.#

rendimientos = matrix(, nrow(precios)-1, ncol(precios))

for(i in 1:ncol(precios)){

rendimientos[,i] = diff(log(precios[,i]))

}

Rendimientos portafolio de inversión#

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Horizonte de tiempo de un día#

t = 1

Backtesting método VaR Delta-Normal (NC = 95% y H = 250)#

NC = 0.95

Ventana para Backtesting#

ventana_backtesting = 250

rendimientos_backtesting = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

rendimientos_backtesting[,i] = rendimientos[-c(nrow(rendimientos)-ventana_backtesting:nrow(rendimientos)), i]

}

#Para el portafolio de Inversión

rendimientos_backtesting_portafolio = rendimientos_portafolio[-c(nrow(rendimientos)-ventana_backtesting:nrow(rendimientos))]

Volatilidad histórica y rendimiento medio (NC = 95% y H = 250)#

volatilidad_historica = matrix(, ventana_backtesting, ncol(rendimientos))

rendimiento_medio = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

volatilidad_historica[i,j] = sd(rendimientos[1:(nrow(rendimientos)-ventana_backtesting+i), j])

rendimiento_medio[i,j] = mean(rendimientos[1:(nrow(rendimientos)-ventana_backtesting+i), j])

}

}

VaR Delta-Normal para Backtesting (NC = 95% y H = 250)#

VaR_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

VaR_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

VaR_sin_promedios[,i] = volatilidad_historica[,i]*qnorm(NC)*sqrt(t)

VaR_con_promedios[,i] = abs(qnorm(1-NC, mean = rendimiento_medio[,i]*t, sd = volatilidad_historica[,i]*sqrt(t)))

}

Excepciones VaR Delta-Normal (NC = 95% y H = 250)#

excepciones_sin_promedios = vector()

excepciones_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

excepciones_sin_promedios[i] = sum(ifelse(-VaR_sin_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

excepciones_con_promedios[i] = sum(ifelse(-VaR_con_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

}

p.gorro_sin_promedios = excepciones_sin_promedios/ventana_backtesting

p.gorro_con_promedios = excepciones_con_promedios/ventana_backtesting

excepciones_sin_promedios

excepciones_con_promedios

- 17

- 6

- 15

- 17

- 7

- 16

Prueba de Kupiec VaR Delta-Normal (NC = 95% y H = 250)#

tu_sin_promedios = (p.gorro_sin_promedios-(1-NC))/sqrt(p.gorro_sin_promedios*(1-p.gorro_sin_promedios)/ventana_backtesting)

tu_con_promedios = (p.gorro_con_promedios-(1-NC))/sqrt(p.gorro_con_promedios*(1-p.gorro_con_promedios)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios = vector()

aprobados_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

aprobados_sin_promedios[i] = ifelse(abs(tu_sin_promedios[i]) < tu_critico,aprobados_sin_promedios[i] <- 1, aprobados_sin_promedios[i] <- 0)

aprobados_con_promedios[i] = ifelse(abs(tu_con_promedios[i]) < tu_critico,aprobados_con_promedios[i] <- 1, aprobados_con_promedios[i] <- 0)

}

aprobados_sin_promedios

aprobados_con_promedios

- 1

- 0

- 1

- 1

- 0

- 1

Volatilidad y rendimiento medio del portafolio (NC = 95% y H = 250)#

volatilidad_historica_portafolio = vector()

rendimiento_medio_portafolio = vector()

for(i in 1:ventana_backtesting){

volatilidad_historica_portafolio[i] = sd(rendimientos_portafolio[1:(nrow(rendimientos)-ventana_backtesting+i)])

rendimiento_medio_portafolio[i] = mean(rendimientos_portafolio[1:(nrow(rendimientos)-ventana_backtesting+i)])

}

VaR Delta-Normal del portafolio de inversión para Backtesting (NC = 95% y H = 250)#

VaR_portafolio_sin_promedios = vector()

VaR_portafolio_con_promedios = vector()

for(i in 1:ventana_backtesting){

VaR_portafolio_sin_promedios[i] = volatilidad_historica_portafolio[i]*qnorm(NC)*sqrt(t)

VaR_portafolio_con_promedios[i] = abs(qnorm(1-NC, mean = rendimiento_medio_portafolio[i], sd = volatilidad_historica_portafolio[i]))

}

Excepciones VaR Delta-Normal del portafolio de inversión (NC = 95% y H = 250)#

excepciones_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, 1, 0))

excepciones_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, 1, 0))

p.gorro_sin_promedios_portafolio = excepciones_sin_promedios_portafolio/ventana_backtesting

p.gorro_con_promedios_portafolio = excepciones_con_promedios_portafolio/ventana_backtesting

excepciones_sin_promedios_portafolio

excepciones_con_promedios_portafolio

Prueba de Kupiec VaR Delta-Normal del portafolio de inversión (NC = 95% y H = 250)#

tu_sin_promedios_portafolio = (p.gorro_sin_promedios_portafolio-(1-NC))/sqrt(p.gorro_sin_promedios_portafolio*(1-p.gorro_sin_promedios_portafolio)/ventana_backtesting)

tu_con_promedios_portafolio = (p.gorro_con_promedios_portafolio-(1-NC))/sqrt(p.gorro_con_promedios_portafolio*(1-p.gorro_con_promedios_portafolio)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios_portafolio = ifelse(abs(tu_sin_promedios_portafolio) < tu_critico, aprobados_sin_promedios_portafolio <- 1, aprobados_sin_promedios_portafolio <- 0)

aprobados_con_promedios_portafolio = ifelse(abs(tu_con_promedios_portafolio) < tu_critico, aprobados_con_promedios_portafolio <- 1, aprobados_con_promedios_portafolio <- 0)

aprobados_sin_promedios_portafolio

aprobados_con_promedios_portafolio

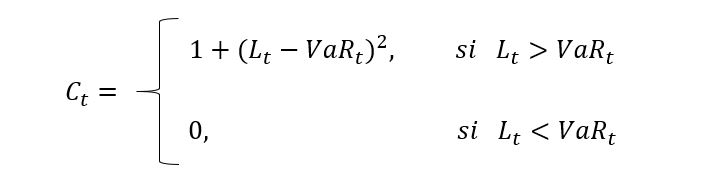

Puntaje de López#

Compara los métodos del VaR utilizados y escoge el modelo más adecuado.

Utiliza una función de pérdidas (\(C_t\)) para asignar puntaje a cada observación dependiendo si la pérdida del día excede el VaR o no.

Los métodos de VaR con mayor puntaje serán considerados como los de cobertura más débiles.

1#

\(𝐶_𝑡:\) Puntaje asignado a la pérdida que excede el VaR.

\(𝐿_𝑡:\) Valor de la pérdida real del día \(t\) en valor absoluto.

\(𝑉𝑎𝑅_𝑡:\) Valor en Riesgo del día \(t\).

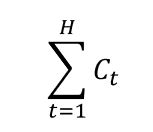

2#

El método que minimice esta sumatoria proveerá la mejor cobertura condicionada.

Puntaje de López - VaR Delta-Normal (NC = 95% y H = 250)#

lopez_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

lopez_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

ifelse(-VaR_sin_promedios[i,j] > rendimientos_backtesting[i,j], lopez_sin_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_sin_promedios[i,j])^2, lopez_sin_promedios[i,j] <- 0)

ifelse(-VaR_con_promedios[i,j] > rendimientos_backtesting[i,j], lopez_con_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_con_promedios[i,j])^2, lopez_con_promedios[i,j] <- 0)

}

}

puntaje_lopez_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_sin_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_sin_promedios)^2, puntaje_lopez_sin_promedios_portafolio <- 0))

puntaje_lopez_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_con_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_con_promedios)^2, puntaje_lopez_con_promedios_portafolio <- 0))

puntaje_lopez_sin_promedios = apply(lopez_sin_promedios, 2, sum)

puntaje_lopez_con_promedios = apply(lopez_con_promedios, 2, sum)

puntaje_lopez_sin_promedios

puntaje_lopez_con_promedios

puntaje_lopez_sin_promedios_portafolio

puntaje_lopez_con_promedios_portafolio

- 17.008975741454

- 6.00019579925925

- 15.0021205275282

- 17.0090693230293

- 7.00021210746552

- 16.0021880560683

Backtesting método VaR Delta-Normal (NC = 99% y H = 250)#

NC = 0.99

VaR Delta-Normal para Backtesting (NC = 99% y H = 250)#

VaR_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

VaR_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

VaR_sin_promedios[,i] = volatilidad_historica[,i]*qnorm(NC)*sqrt(t)

VaR_con_promedios[,i] = abs(qnorm(1-NC, mean = rendimiento_medio[,i]*t, sd = volatilidad_historica[,i]*sqrt(t)))

}

Excepciones VaR Delta-Normal (NC = 99% y H = 250)#

excepciones_sin_promedios = vector()

excepciones_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

excepciones_sin_promedios[i] = sum(ifelse(-VaR_sin_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

excepciones_con_promedios[i] = sum(ifelse(-VaR_con_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

}

p.gorro_sin_promedios = excepciones_sin_promedios/ventana_backtesting

p.gorro_con_promedios = excepciones_con_promedios/ventana_backtesting

excepciones_sin_promedios

excepciones_con_promedios

- 7

- 0

- 4

- 7

- 1

- 4

Prueba de Kupiec VaR Delta-Normal (NC = 99% y H = 250)#

tu_sin_promedios = (p.gorro_sin_promedios-(1-NC))/sqrt(p.gorro_sin_promedios*(1-p.gorro_sin_promedios)/ventana_backtesting)

tu_con_promedios = (p.gorro_con_promedios-(1-NC))/sqrt(p.gorro_con_promedios*(1-p.gorro_con_promedios)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios = vector()

aprobados_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

aprobados_sin_promedios[i] = ifelse(abs(tu_sin_promedios[i]) < tu_critico,aprobados_sin_promedios[i] <- 1, aprobados_sin_promedios[i] <- 0)

aprobados_con_promedios[i] = ifelse(abs(tu_con_promedios[i]) < tu_critico, aprobados_con_promedios[i] <- 1, aprobados_con_promedios[i] <- 0)

}

aprobados_sin_promedios

aprobados_con_promedios

- 1

- 0

- 1

- 1

- 1

- 1

VaR Delta-Normal para Backtesting del portafolio de inversión (NC = 99% y H = 250)#

VaR_portafolio_sin_promedios = vector()

VaR_portafolio_con_promedios = vector()

for(i in 1:ventana_backtesting){

VaR_portafolio_sin_promedios[i] = volatilidad_historica_portafolio[i]*qnorm(NC)*sqrt(t)

VaR_portafolio_con_promedios[i] = abs(qnorm(1-NC, mean = rendimiento_medio_portafolio[i], sd = volatilidad_historica_portafolio[i]))

}

Excepciones VaR Delta-Normal del portafolio de inversión (NC = 99% y H = 250)#

excepciones_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, 1, 0))

excepciones_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, 1, 0))

p.gorro_sin_promedios_portafolio = excepciones_sin_promedios_portafolio/ventana_backtesting

p.gorro_con_promedios_portafolio = excepciones_con_promedios_portafolio/ventana_backtesting

excepciones_sin_promedios_portafolio

excepciones_con_promedios_portafolio

Prueba de Kupiec VaR Delta-Normal (NC = 99% y H = 250)#

tu_sin_promedios_portafolio = (p.gorro_sin_promedios_portafolio-(1-NC))/sqrt(p.gorro_sin_promedios_portafolio*(1-p.gorro_sin_promedios_portafolio)/ventana_backtesting)

tu_con_promedios_portafolio = (p.gorro_con_promedios_portafolio-(1-NC))/sqrt(p.gorro_con_promedios_portafolio*(1-p.gorro_con_promedios_portafolio)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios_portafolio = ifelse(abs(tu_sin_promedios_portafolio) < tu_critico, aprobados_sin_promedios_portafolio <- 1, aprobados_sin_promedios_portafolio <- 0)

aprobados_con_promedios_portafolio = ifelse(abs(tu_con_promedios_portafolio) < tu_critico, aprobados_con_promedios_portafolio <- 1, aprobados_con_promedios_portafolio <- 0)

aprobados_sin_promedios_portafolio

aprobados_con_promedios_portafolio

Puntaje de López - VaR Delta-Normal (NC = 99% y H = 250)#

lopez_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

lopez_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

ifelse(-VaR_sin_promedios[i,j] > rendimientos_backtesting[i,j], lopez_sin_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_sin_promedios[i,j])^2, lopez_sin_promedios[i,j] <- 0)

ifelse(-VaR_con_promedios[i,j] > rendimientos_backtesting[i,j], lopez_con_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_con_promedios[i,j])^2, lopez_con_promedios[i,j] <- 0)

}

}

puntaje_lopez_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_sin_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_sin_promedios)^2, puntaje_lopez_sin_promedios_portafolio <- 0))

puntaje_lopez_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_con_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_con_promedios)^2, puntaje_lopez_con_promedios_portafolio <- 0))

puntaje_lopez_sin_promedios = apply(lopez_sin_promedios, 2, sum)

puntaje_lopez_con_promedios = apply(lopez_con_promedios, 2, sum)

puntaje_lopez_sin_promedios

puntaje_lopez_con_promedios

puntaje_lopez_sin_promedios_portafolio

puntaje_lopez_con_promedios_portafolio

- 7.00397064315263

- 0

- 4.00064241285639

- 7.00401163260812

- 1.00000000278114

- 4.00066428484215

Backtesting método VaR Delta-Normal (NC = 99% y H = 500)#

NC = 0.99

Ventana para Backtesting#

ventana_backtesting = 500

rendimientos_backtesting = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

rendimientos_backtesting[,i] = rendimientos[-c(nrow(rendimientos)-ventana_backtesting:nrow(rendimientos)), i]

}

#Para el portafolio de Inversión

rendimientos_backtesting_portafolio = rendimientos_portafolio[-c(nrow(rendimientos)-ventana_backtesting:nrow(rendimientos))]

Volatilidad histórica y rendimiento medio (NC = 99% y H = 500)#

volatilidad_historica = matrix(, ventana_backtesting, ncol(rendimientos))

rendimiento_medio = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

volatilidad_historica[i,j] = sd(rendimientos[1:(nrow(rendimientos)-ventana_backtesting+i), j])

rendimiento_medio[i,j] = mean(rendimientos[1:(nrow(rendimientos)-ventana_backtesting+i), j])

}

}

VaR Delta-Normal para Backtesting (NC = 99% y H = 500)#

VaR_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

VaR_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

VaR_sin_promedios[,i] = volatilidad_historica[,i]*qnorm(NC)*sqrt(t)

VaR_con_promedios[,i] = abs(qnorm(1-NC, mean = rendimiento_medio[,i]*t, sd = volatilidad_historica[,i]*sqrt(t)))

}

Excepciones VaR Delta-Normal (NC = 99% y H = 500)#

excepciones_sin_promedios = vector()

excepciones_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

excepciones_sin_promedios[i] = sum(ifelse(-VaR_sin_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

excepciones_con_promedios[i] = sum(ifelse(-VaR_con_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

}

p.gorro_sin_promedios = excepciones_sin_promedios/ventana_backtesting

p.gorro_con_promedios = excepciones_con_promedios/ventana_backtesting

excepciones_sin_promedios

excepciones_con_promedios

- 12

- 2

- 6

- 12

- 3

- 6

Prueba de Kupiec VaR Delta-Normal (NC = 99% y H = 500)#

tu_sin_promedios = (p.gorro_sin_promedios-(1-NC))/sqrt(p.gorro_sin_promedios*(1-p.gorro_sin_promedios)/ventana_backtesting)

tu_con_promedios = (p.gorro_con_promedios-(1-NC))/sqrt(p.gorro_con_promedios*(1-p.gorro_con_promedios)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios = vector()

aprobados_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

aprobados_sin_promedios[i] = ifelse(abs(tu_sin_promedios[i]) < tu_critico,aprobados_sin_promedios[i] <- 1, aprobados_sin_promedios[i] <- 0)

aprobados_con_promedios[i] = ifelse(abs(tu_con_promedios[i]) < tu_critico,aprobados_con_promedios[i] <- 1, aprobados_con_promedios[i] <- 0)

}

aprobados_sin_promedios

aprobados_con_promedios

- 1

- 1

- 1

- 1

- 1

- 1

Volatilidad y rendimiento medio del portafolio (NC = 99% y H = 500)#

volatilidad_historica_portafolio = vector()

rendimiento_medio_portafolio = vector()

for(i in 1:ventana_backtesting){

volatilidad_historica_portafolio[i] = sd(rendimientos_portafolio[1:(nrow(rendimientos)-ventana_backtesting+i)])

rendimiento_medio_portafolio[i] = mean(rendimientos_portafolio[1:(nrow(rendimientos)-ventana_backtesting+i)])

}

VaR Delta-Normal para Backtesting del portafolio de inversión (NC = 99% y H = 500)#

VaR_portafolio_sin_promedios = vector()

VaR_portafolio_con_promedios = vector()

for(i in 1:ventana_backtesting){

VaR_portafolio_sin_promedios[i] = volatilidad_historica_portafolio[i]*qnorm(NC)*sqrt(t)

VaR_portafolio_con_promedios[i] = abs(qnorm(1-NC, mean = rendimiento_medio_portafolio[i], sd = volatilidad_historica_portafolio[i]))

}

Excepciones VaR Delta-Normal del portafolio de inversión (NC = 99% y H = 500)#

excepciones_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, 1, 0))

excepciones_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, 1, 0))

p.gorro_sin_promedios_portafolio = excepciones_sin_promedios_portafolio/ventana_backtesting

p.gorro_con_promedios_portafolio = excepciones_con_promedios_portafolio/ventana_backtesting

excepciones_sin_promedios_portafolio

excepciones_con_promedios_portafolio

Prueba de Kupiec VaR Delta-Normal (NC = 99% y H = 500)#

tu_sin_promedios_portafolio = (p.gorro_sin_promedios_portafolio-(1-NC))/sqrt(p.gorro_sin_promedios_portafolio*(1-p.gorro_sin_promedios_portafolio)/ventana_backtesting)

tu_con_promedios_portafolio = (p.gorro_con_promedios_portafolio-(1-NC))/sqrt(p.gorro_con_promedios_portafolio*(1-p.gorro_con_promedios_portafolio)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios_portafolio = ifelse(abs(tu_sin_promedios_portafolio) < tu_critico, aprobados_sin_promedios_portafolio <- 1, aprobados_sin_promedios_portafolio <- 0)

aprobados_con_promedios_portafolio = ifelse(abs(tu_con_promedios_portafolio) < tu_critico, aprobados_con_promedios_portafolio <- 1,aprobados_con_promedios_portafolio <- 0)

aprobados_sin_promedios_portafolio

aprobados_con_promedios_portafolio

Puntaje de López - VaR Delta-Normal (NC = 99% y H = 500)#

lopez_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

lopez_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

ifelse(-VaR_sin_promedios[i,j] > rendimientos_backtesting[i,j], lopez_sin_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_sin_promedios[i,j])^2, lopez_sin_promedios[i,j] <- 0)

ifelse(-VaR_con_promedios[i,j] > rendimientos_backtesting[i,j], lopez_con_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_con_promedios[i,j])^2, lopez_con_promedios[i,j] <- 0)

}

}

puntaje_lopez_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_sin_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_sin_promedios)^2, puntaje_lopez_sin_promedios_portafolio <- 0))

puntaje_lopez_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_con_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_con_promedios)^2, puntaje_lopez_con_promedios_portafolio <- 0))

puntaje_lopez_sin_promedios = apply(lopez_sin_promedios, 2, sum)

puntaje_lopez_con_promedios = apply(lopez_con_promedios, 2, sum)

puntaje_lopez_sin_promedios

puntaje_lopez_con_promedios

puntaje_lopez_sin_promedios_portafolio

puntaje_lopez_con_promedios_portafolio

- 12.0048175999161

- 2.00116655363073

- 6.00073327511721

- 12.0048672309775

- 3.00118419466552

- 6.0007622227941

Backtesting método VaR Delta-Normal (NC = 95% y H = 500)#

NC = 0.95

VaR Delta-Normal para Backtesting (NC = 95% y H = 500)#

VaR_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

VaR_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(i in 1:ncol(rendimientos)){

VaR_sin_promedios[,i] = volatilidad_historica[,i]*qnorm(NC)*sqrt(t)

VaR_con_promedios[,i] = abs(qnorm(1-NC, mean = rendimiento_medio[,i]*t, sd = volatilidad_historica[,i]*sqrt(t)))

}

Excepciones VaR Delta-Normal (NC = 95% y H = 500)#

excepciones_sin_promedios = vector()

excepciones_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

excepciones_sin_promedios[i] = sum(ifelse(-VaR_sin_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

excepciones_con_promedios[i] = sum(ifelse(-VaR_con_promedios[,i] > rendimientos_backtesting[,i], 1, 0))

}

p.gorro_sin_promedios = excepciones_sin_promedios/ventana_backtesting

p.gorro_con_promedios = excepciones_con_promedios/ventana_backtesting

excepciones_sin_promedios

excepciones_con_promedios

- 28

- 12

- 22

- 28

- 13

- 23

Prueba de Kupiec VaR Delta-Normal (NC = 95% y H = 500)#

tu_sin_promedios = (p.gorro_sin_promedios-(1-NC))/sqrt(p.gorro_sin_promedios*(1-p.gorro_sin_promedios)/ventana_backtesting)

tu_con_promedios = (p.gorro_con_promedios-(1-NC))/sqrt(p.gorro_con_promedios*(1-p.gorro_con_promedios)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios = vector()

aprobados_con_promedios = vector()

for(i in 1:ncol(rendimientos)){

aprobados_sin_promedios[i] = ifelse(abs(tu_sin_promedios[i]) < tu_critico, aprobados_sin_promedios[i] <- 1, aprobados_sin_promedios[i] <- 0)

aprobados_con_promedios[i] = ifelse(abs(tu_con_promedios[i]) < tu_critico, aprobados_con_promedios[i] <- 1, aprobados_con_promedios[i] <- 0)

}

aprobados_sin_promedios

aprobados_con_promedios

- 1

- 0

- 1

- 1

- 0

- 1

VaR Delta-Normal para Backtesting del portafolio de inversión (NC = 95% y H = 500)#

VaR_portafolio_sin_promedios = vector()

VaR_portafolio_con_promedios = vector()

for(i in 1:ventana_backtesting){

VaR_portafolio_sin_promedios[i] = volatilidad_historica_portafolio[i]*qnorm(NC)*sqrt(t)

VaR_portafolio_con_promedios[i] = abs(qnorm(1-NC, mean = rendimiento_medio_portafolio[i], sd = volatilidad_historica_portafolio[i]))

}

Excepciones VaR Delta-Normal del portafolio de inversión (NC = 95% y H = 500)#

excepciones_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, 1, 0))

excepciones_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, 1, 0))

p.gorro_sin_promedios_portafolio = excepciones_sin_promedios_portafolio/ventana_backtesting

p.gorro_con_promedios_portafolio = excepciones_con_promedios_portafolio/ventana_backtesting

excepciones_sin_promedios_portafolio

excepciones_con_promedios_portafolio

Prueba de Kupiec VaR Delta-Normal (NC = 95% y H = 500)#

tu_sin_promedios_portafolio = (p.gorro_sin_promedios_portafolio-(1-NC))/sqrt(p.gorro_sin_promedios_portafolio*(1-p.gorro_sin_promedios_portafolio)/ventana_backtesting)

tu_con_promedios_portafolio = (p.gorro_con_promedios_portafolio-(1-NC))/sqrt(p.gorro_con_promedios_portafolio*(1-p.gorro_con_promedios_portafolio)/ventana_backtesting)

tu_critico = abs(qt((1-NC)/2, ventana_backtesting-1))

aprobados_sin_promedios_portafolio = ifelse(abs(tu_sin_promedios_portafolio) < tu_critico ,aprobados_sin_promedios_portafolio <- 1, aprobados_sin_promedios_portafolio <- 0)

aprobados_con_promedios_portafolio = ifelse(abs(tu_con_promedios_portafolio) < tu_critico, aprobados_con_promedios_portafolio <- 1, aprobados_con_promedios_portafolio <- 0)

aprobados_sin_promedios_portafolio

aprobados_con_promedios_portafolio

Puntaje de López - VaR Delta-Normal (NC = 95% y H = 500)#

lopez_sin_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

lopez_con_promedios = matrix(, ventana_backtesting, ncol(rendimientos))

for(j in 1:ncol(rendimientos)){

for(i in 1:ventana_backtesting){

ifelse(-VaR_sin_promedios[i,j] > rendimientos_backtesting[i,j], lopez_sin_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_sin_promedios[i,j])^2, lopez_sin_promedios[i,j] <- 0)

ifelse(-VaR_con_promedios[i,j] > rendimientos_backtesting[i,j], lopez_con_promedios[i,j] <- 1+(abs(rendimientos_backtesting[i,j])-VaR_con_promedios[i,j])^2, lopez_con_promedios[i,j] <- 0)

}

}

puntaje_lopez_sin_promedios_portafolio = sum(ifelse(-VaR_portafolio_sin_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_sin_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_sin_promedios)^2, puntaje_lopez_sin_promedios_portafolio <- 0))

puntaje_lopez_con_promedios_portafolio = sum(ifelse(-VaR_portafolio_con_promedios > rendimientos_backtesting_portafolio, puntaje_lopez_con_promedios_portafolio <- 1+(abs(rendimientos_backtesting_portafolio)-VaR_portafolio_con_promedios)^2, puntaje_lopez_con_promedios_portafolio <- 0))

puntaje_lopez_sin_promedios = apply(lopez_sin_promedios, 2, sum)

puntaje_lopez_con_promedios = apply(lopez_con_promedios, 2, sum)

puntaje_lopez_sin_promedios

puntaje_lopez_con_promedios

puntaje_lopez_sin_promedios_portafolio

puntaje_lopez_con_promedios_portafolio

- 28.0121628743772

- 12.0024838071261

- 22.0028070302842

- 28.0122864992852

- 13.0025357660379

- 23.0029038116054

Conclusión general:#

ECO |

PFBCOLOMB |

ISA |

Portafolio* |

|

|---|---|---|---|---|

VaR sin promedios, NC = 95% y H = 250 |

Aceptado |

Rechazado |

Aceptado |

Aceptado |

VaR con promedios, NC = 95% y H = 250 |

Aceptado |

Rechazado |

Aceptado |

Aceptado |

VaR sin promedios, NC = 95% y H = 500 |

Aceptado |

Rechazado |

Aceptado |

Rechazado |

VaR con promedios, NC = 95% y H = 500 |

Aceptado |

Rechazado |

Aceptado |

Rechazado |

VaR sin promedios, NC = 99% y H = 250 |

Aceptado |

Rechazado |

Aceptado |

Aceptado |

VaR con promedios, NC = 99% y H = 250 |

Aceptado |

Aceptado |

Aceptado |

Aceptado |

VaR sin promedios, NC = 99% y H = 500 |

Aceptado |

Aceptado |

Aceptado |

Aceptado |

VaR con promedios, NC = 99% y H = 500 |

Aceptado |

Aceptado |

Aceptado |

Aceptado |

Puntaje de López#

ECO |

P FBCOLOMB |

ISA |

Po rtafolio |

|

|---|---|---|---|---|

VaR sin promedios, NC = 95% y H = 250 |

1 7,008975741454 |

6,0001 9579925925 |

15,002 1205275282 |

8,0006 9513946404 |

VaR con promedios, NC = 95% y H = 250 |

17 ,0090693230293 |

7,0002 1210746552 |

16,002 1880560683 |

8,000 7217329587 |

VaR sin promedios, NC = 95% y H = 500 |

12 ,0048175999161 |

2,001 1665536307 |

6,0007 3327511721 |

5,0002 8956100564 |

VaR con promedios, NC = 95% y H = 500 |

12 ,0048672309775 |

3,0011 8419466552 |

6,000 7622227941 |

5,0003 0436976491 |

VaR sin promedios, NC = 99% y H = 250 |

7, 00397064315263 |

0 |

4,0006 4241285639 |

2,0001 4445916113 |

VaR con promedios, NC = 99% y H = 250 |

7, 00401163260812 |

1,0000 0000278114 |

4,0006 6428484215 |

2,0001 5154099775 |

VaR sin promedios, NC = 99% y H = 500 |

12 ,0048175999161 |

2,0011 6655363073 |

6,0007 3327511721 |

5,0002 8956100564 |

VaR con promedios, NC = 99% y H = 500 |

12 ,0048672309775 |

3,0011 8419466552 |

6,000 7622227941 |

5,0003 0436976491 |