Ajuste modelo MA al precio interno del Café#

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

def plot_serie_tiempo(

serie: pd.DataFrame,

nombre: str,

unidades: str = None,

columna: str = None,

fecha_inicio: str = None,

fecha_fin: str = None,

color: str = 'navy',

linewidth: float = 2,

num_xticks: int = 12,

estacionalidad: str = None, # 'diciembre', 'enero', 'semana', 'semestre', 'custom_month'

custom_month: int = None, # Si quieres marcar otro mes (ejemplo: 3 para marzo)

vline_label: str = None, # Etiqueta para la(s) línea(s) vertical(es)

hlines: list = None, # lista de valores horizontales a marcar

hlines_labels: list = None, # lista de etiquetas para líneas horizontales

color_estacion: str = 'darkgray', # color de las líneas estacionales

alpha_estacion: float = 0.3, # transparencia de líneas estacionales

color_hline: str = 'gray', # color de las líneas horizontales

alpha_hline: float = 0.7 # transparencia de líneas horizontales

):

"""

Gráfico elegante de serie de tiempo.

- Eje X alineado con la primera fecha real de la serie.

- Opcional: marcar estacionalidades (diciembres, semanas, semestres, mes personalizado) con etiqueta.

- Líneas horizontales con etiqueta opcional (legend).

"""

df = serie.copy()

if columna is None:

columna = df.columns[0]

if fecha_inicio:

df = df[df.index >= fecha_inicio]

if fecha_fin:

df = df[df.index <= fecha_fin]

# Asegura que el índice sea datetime y esté ordenado

df = df.sort_index()

df.index = pd.to_datetime(df.index)

plt.style.use('ggplot')

fig, ax = plt.subplots(figsize=(14, 6))

# Gráfica principal

ax.plot(df.index, df[columna], color=color, linewidth=linewidth, label=nombre)

ax.set_title(f"Serie de tiempo: {nombre}", fontsize=20, weight='bold',

color='black')

ax.set_xlabel("Fecha", fontsize=15, color='black')

ax.set_ylabel(unidades, fontsize=15, color='black')

ax.tick_params(axis='both', colors='black', labelsize=13)

for label in ax.get_xticklabels() + ax.get_yticklabels():

label.set_color('black')

# Limita el rango del eje X exactamente al rango de fechas de la serie (no corrido)

ax.set_xlim(df.index.min(), df.index.max())

# Ticks equidistantes en eje X, asegurando que empieza en la primera fecha

idx = df.index

if len(idx) > num_xticks:

ticks = np.linspace(0, len(idx)-1, num_xticks, dtype=int)

ticks[0] = 0 # asegúrate que arranque en la primera fecha

ticklabels = [idx[i] for i in ticks]

ax.set_xticks(ticklabels)

ax.set_xticklabels([pd.to_datetime(t).strftime('%b %Y') for t in ticklabels], rotation=0, color='black')

else:

ax.xaxis.set_major_formatter(mdates.DateFormatter('%b %Y'))

fig.autofmt_xdate(rotation=0)

# ==============================

# LÍNEAS VERTICALES: Estacionalidad (con etiqueta en leyenda si se desea)

# ==============================

vlines_plotted = False

if estacionalidad is not None:

if estacionalidad == 'diciembre':

fechas_mark = df[df.index.month == 12].index

elif estacionalidad == 'enero':

fechas_mark = df[df.index.month == 1].index

elif estacionalidad == 'semana':

fechas_mark = df[df.index.weekday == 0].index

elif estacionalidad == 'semestre':

fechas_mark = df[df.index.month.isin([6, 12])].index

elif estacionalidad == 'custom_month' and custom_month is not None:

fechas_mark = df[df.index.month == custom_month].index

else:

fechas_mark = []

for i, f in enumerate(fechas_mark):

# Solo pone la etiqueta una vez (la primera línea)

if not vlines_plotted and vline_label is not None:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0, label=vline_label)

vlines_plotted = True

else:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0)

# ==============================

# LÍNEAS HORIZONTALES OPCIONALES, con leyenda

# ==============================

if hlines is not None:

if hlines_labels is None:

hlines_labels = [None] * len(hlines)

for i, h in enumerate(hlines):

if hlines_labels[i] is not None:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0, label=hlines_labels[i])

else:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0)

# Coloca la leyenda solo si hay etiquetas

handles, labels = ax.get_legend_handles_labels()

if any(labels):

ax.legend(loc='best', fontsize=13, frameon=True)

ax.grid(True, alpha=0.4)

plt.tight_layout()

plt.show()

##################################################################################

def analisis_estacionariedad(

serie: pd.Series,

nombre: str = None,

lags: int = 24,

xtick_interval: int = 3

):

"""

Gráfica y análisis de estacionariedad para una serie de tiempo:

- Serie original, diferencia, logaritmo y diferencia del logaritmo.

- Muestra la ACF, PACF y resultado ADF en subplots.

Args:

serie: Serie de tiempo (índice datetime, pandas.Series)

nombre: Nombre de la serie (para títulos)

lags: Número de rezagos para ACF/PACF

xtick_interval: Mostrar ticks en X cada este número de lags, incluyendo siempre el lag 1

"""

if nombre is None:

nombre = serie.name if serie.name is not None else "Serie"

# Transformaciones

serie_1 = serie.copy()

serie_2 = serie_1.diff().dropna()

serie_3 = np.log(serie_1)

serie_4 = serie_3.diff().dropna()

titulos = [

f"Serie original: {nombre}",

"Diferenciación",

"Logaritmo",

"Diferenciación del Logaritmo"

]

series = [serie_1, serie_2, serie_3, serie_4]

resultados_adf = []

interpretaciones = []

for i, serie_i in enumerate(series):

serie_ = serie_i.dropna()

# Selección de regresión en ADF

if i in [0, 2]:

adf = adfuller(serie_, regression='ct')

else:

adf = adfuller(serie_, regression='c')

estadistico = adf[0]

pvalue = adf[1]

resultados_adf.append((estadistico, pvalue))

interpretaciones.append("Estacionaria" if pvalue < 0.05 else "No estacionaria")

fig, axes = plt.subplots(4, 3, figsize=(18, 16))

colores = ['black', 'black', 'black', 'black']

for fila in range(4):

# Serie y etiquetas

axes[fila, 0].plot(series[fila], color=colores[fila])

axes[fila, 0].set_title(titulos[fila], color='black')

axes[fila, 0].set_xlabel("Fecha", color='black')

if fila == 0:

axes[fila, 0].set_ylabel("Valor", color='black')

elif fila == 1:

axes[fila, 0].set_ylabel("Δ Valor", color='black')

elif fila == 2:

axes[fila, 0].set_ylabel("Log(Valor)", color='black')

else:

axes[fila, 0].set_ylabel("Δ Log(Valor)", color='black')

axes[fila, 0].grid(True, alpha=0.3)

axes[fila, 0].tick_params(axis='both', labelsize=11, colors='black')

# ACF

plot_acf(

series[fila].dropna(),

lags=lags,

ax=axes[fila, 1],

zero=False,

color=colores[fila]

)

axes[fila, 1].set_title("ACF", color='black')

# xticks: incluir lag 1 y luego cada xtick_interval (ej: 1, 3, 6, ...)

xticks = [1] + list(range(xtick_interval, lags + 1, xtick_interval))

xticks = sorted(set(xticks)) # asegura que no haya duplicados

axes[fila, 1].set_xticks(xticks)

axes[fila, 1].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 1].set_xlabel("Lag", color='black')

axes[fila, 1].set_ylabel("Autocorrelación", color='black')

# PACF

plot_pacf(

series[fila].dropna(),

lags=lags,

ax=axes[fila, 2],

zero=False,

color=colores[fila]

)

axes[fila, 2].set_title("PACF", color='black')

axes[fila, 2].set_xticks(xticks)

axes[fila, 2].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 2].set_xlabel("Lag", color='black')

axes[fila, 2].set_ylabel("Autocorrelación parcial", color='black')

# Indicador estacionariedad (más abajo)

axes[fila, 0].text(

0.02, 0.85,

f"ADF: {resultados_adf[fila][0]:.2f}\np-valor: {resultados_adf[fila][1]:.4f}\n{interpretaciones[fila]}",

transform=axes[fila, 0].transAxes,

fontsize=11, bbox=dict(facecolor='white', alpha=0.85), color='black'

)

plt.tight_layout()

plt.show()

# Devuelve los resultados en un dict (opcional)

adf_dict = {

titulos[i]: {

"estadístico ADF": resultados_adf[i][0],

"p-valor": resultados_adf[i][1],

"interpretación": interpretaciones[i]

}

for i in range(4)

}

return adf_dict

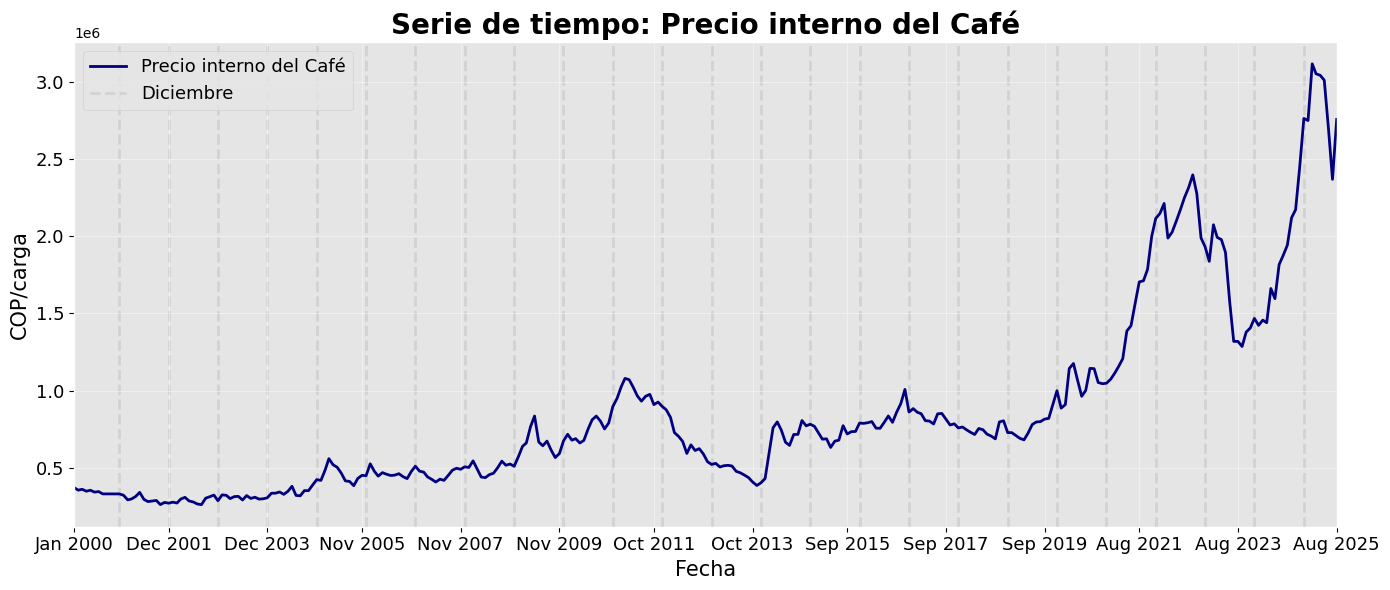

Precio interno del Café#

# Cargar el archivo

serie = pd.read_excel("Precio_interno_cafe.xlsx")

# Corregir nombres de columnas si tienen espacios

serie.columns = serie.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

serie['Fecha'] = pd.to_datetime(serie['Fecha'])

serie.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

serie = serie.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

serie.index.freq = serie.index.inferred_freq

serie.head()

| Precio | |

|---|---|

| Fecha | |

| 2000-01-01 | 371375.0 |

| 2000-02-01 | 354297.0 |

| 2000-03-01 | 360016.0 |

| 2000-04-01 | 347538.0 |

| 2000-05-01 | 353750.0 |

plot_serie_tiempo(

serie,

nombre="Precio interno del Café",

columna='Precio',

unidades='COP/carga',

estacionalidad='diciembre',

vline_label="Diciembre",

num_xticks = 14

)

adf_resultados = analisis_estacionariedad(

serie['Precio'],

nombre="Precio interno del Café",

lags=36,

xtick_interval=3

)

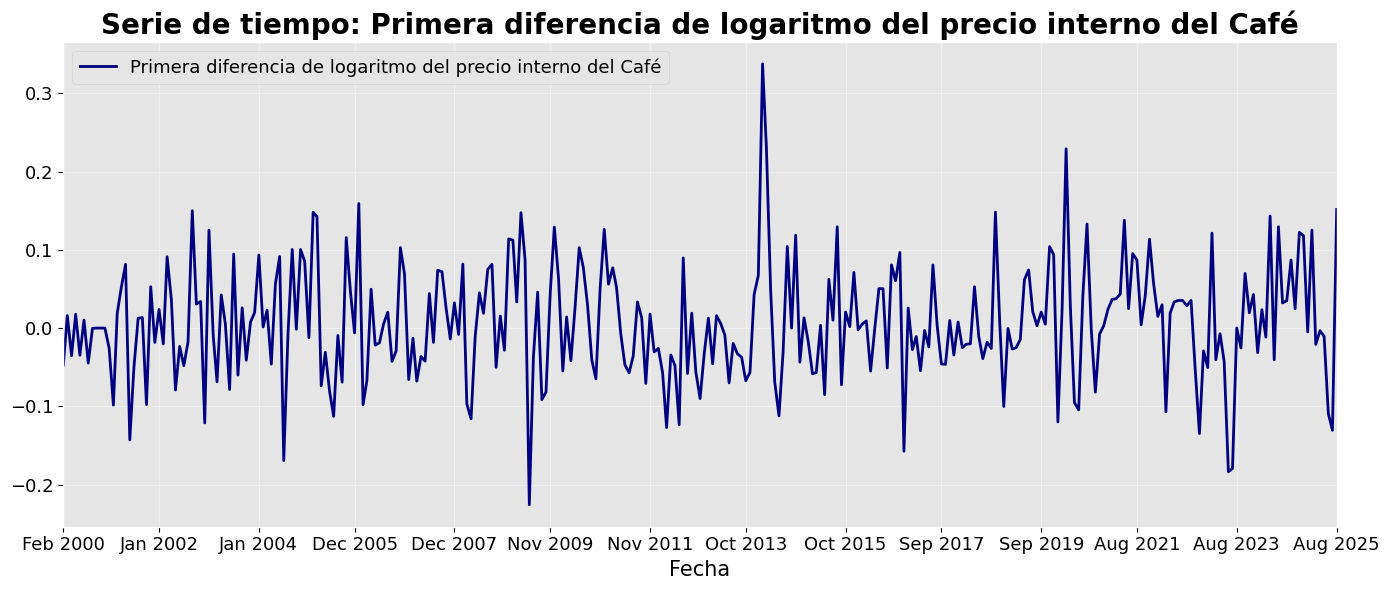

Modelo MA a la serie transformada: diff del logaritmo#

# Transformación: Logaritmo

df_log = np.log(serie)

plot_serie_tiempo(

df_log.diff().dropna(),

nombre="Primera diferencia de logaritmo del precio interno del Café",

columna='Precio',

unidades='',

num_xticks = 14

)

Se trabajará con la serie en logaritmo porque en el ajuste se indicará que se haga la primera diferencia

Conjunto de train y test:#

# Dividir en train y test (por ejemplo, 80% train, 20% test)

split = int(len(df_log) * 0.8)

train, test = df_log[:split], df_log[split:]

# Graficar train y test:

plt.figure(figsize=(12, 5))

plt.plot(train.diff().dropna(), label='Train', color='navy')

plt.plot(test.diff().dropna(), label='Test', color='orange')

plt.title("Conjunto de train y test")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

Ajuste MA(1)#

from statsmodels.tsa.statespace.sarimax import SARIMAX

# Definir los parámetros del modelo AR (0, d, q)

order = (0, 1, 1) # Puedes ajustar según el análisis de ACF y PACF

trend = 'n' # 'c' = constante, 't' = tendencia, 'ct' = constante + tendencia, 'n' = sin tendencia

# Ajustar el modelo con los datos de entrenamiento

model = SARIMAX(train, order=order, trend=trend)

results = model.fit()

# Mostrar resumen del modelo

print(results.summary())

SARIMAX Results

==============================================================================

Dep. Variable: Precio No. Observations: 246

Model: SARIMAX(0, 1, 1) Log Likelihood 299.109

Date: Wed, 22 Oct 2025 AIC -594.218

Time: 20:44:26 BIC -587.216

Sample: 01-01-2000 HQIC -591.398

- 06-01-2020

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ma.L1 0.1470 0.055 2.658 0.008 0.039 0.255

sigma2 0.0051 0.000 15.077 0.000 0.004 0.006

===================================================================================

Ljung-Box (L1) (Q): 0.03 Jarque-Bera (JB): 37.44

Prob(Q): 0.86 Prob(JB): 0.00

Heteroskedasticity (H): 1.18 Skew: 0.42

Prob(H) (two-sided): 0.46 Kurtosis: 4.72

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Ajuste y pronóstico en la serie original:#

###### Pronóstico dentro de la muestra (train) ######

fitted_values = results.fittedvalues

conf_int_train = results.get_prediction().conf_int(alpha=0.05) # Intervalo de confianza del 95%

# Alinear por si el índice de train y fitted_values difieren en los primeros p rezagos

fitted_values = fitted_values.reindex(train.index)

###### Pronóstico fuera de la muestra (test) #####

current_results = results # Modelo ajustado

forecasted_test = []

lower_ci_test = []

upper_ci_test = []

for i in range(len(test)):

forecaster = current_results.get_forecast(steps=1) # Un pronóstico hacia adelante

forecast_mean_test = forecaster.predicted_mean.iloc[0] # Media del pronóstico

ci_i_test = forecaster.conf_int(alpha=0.05).iloc[0] # Intervalo de confianza del 95%

forecasted_test.append(forecast_mean_test)

lower_ci_test.append(ci_i_test.iloc[0]) # límite inferior

upper_ci_test.append(ci_i_test.iloc[1]) # límite superior

# Actualiza el estado con el valor real (método recursivo)

current_results = current_results.append(endog=[test.iloc[i]], refit=False)

forecasted_test = pd.Series(forecasted_test, index=test.index, name='forecast_test')

lower_ci_test = pd.Series(lower_ci_test, index=test.index, name='lower_test')

upper_ci_test = pd.Series(upper_ci_test, index=test.index, name='upper_test')

###### Pronóstico fuera de la muestra: futuro #####

n_forecast = 5 # Pronóstico para 12 meses

# Actualiza el estado con el dataset de test

current_results = results.append(endog=test, refit=False)

forecasting = []

lower_ci = []

upper_ci = []

for i in range(n_forecast):

forecaster = current_results.get_forecast(steps=1) # Un pronóstico hacia adelante

forecast_mean = forecaster.predicted_mean.iloc[0] # Media del pronóstico

ci_i = forecaster.conf_int(alpha=0.05).iloc[0] # Intervalo de confianza del 95%

forecasting.append(forecast_mean)

lower_ci.append(ci_i.iloc[0]) # límite inferior

upper_ci.append(ci_i.iloc[1]) # límite superior

# Alimenta el modelo con el valor pronosticado (pronóstico puro hacia adelante)

current_results = current_results.append(endog=[forecast_mean], refit=False)

# Fechas futuras (mensuales inicio de mes)

last_date = test.index[-1]

future_dates = pd.date_range(start=last_date + pd.offsets.MonthBegin(1),

periods=n_forecast, freq='MS')

# Asegura Series con índice de fechas

forecasting = pd.Series(forecasting, index=future_dates, name='forecast')

lower_ci = pd.Series(lower_ci, index=future_dates, name='lower')

upper_ci = pd.Series(upper_ci, index=future_dates, name='upper')

# Inversa de la transformación - SARIMAX devuelve automáticamente la diferenciación

y_pred_train = np.exp(fitted_values)

y_pred_test = np.exp(forecasted_test)

forcasting_orig = np.exp(forecasting) # pronóstico futuro

# Intervalos de confianza

lower_bt = np.exp(lower_ci)

upper_bt = np.exp(upper_ci)

# Graficar sobre la serie original

plt.figure(figsize=(12,6))

# Serie original

plt.plot(serie[1:], label='Precio de electricidad', color='black')

# Ajuste en train

plt.plot(y_pred_train[1:], label='Ajuste en train', color='tab:blue')

# Ajuste en test

plt.plot(y_pred_test, label='Pronóstico en test', color='tab:green')

# Pronóstico futuro + IC

plt.plot(forcasting_orig, label='Pronóstico futuro', color='tab:red', linestyle='--')

plt.fill_between(future_dates, lower_bt.values, upper_bt.values, color='tab:red', alpha=0.2, label='IC 95%')

plt.title('Ajuste y pronóstico')

plt.xlabel('Tiempo')

plt.ylabel('Valor')

plt.legend()

plt.tight_layout()

plt.show()