Estadística aplicada a los activos bursátiles#

Utilizar el archivo Cuatro acciones 2020.csv.

Importar datos.#

datos = read.csv("Cuatro acciones 2020.csv", sep = ";", dec = ",", header = T)

head(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 |

Matriz de precios.#

precios = datos[,-1]

head(precios)

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| <int> | <int> | <int> | <int> | |

| 1 | 2775 | 1165 | 13080 | 25720 |

| 2 | 2645 | 1155 | 13080 | 25700 |

| 3 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2690 | 1165 | 13420 | 25920 |

| 5 | 2730 | 1175 | 13660 | 25920 |

| 6 | 2740 | 1190 | 13560 | 25840 |

Nombres de las acciones.#

colnames extrae los nombres de los encabezados.

nombres = colnames(precios)

nombres

- 'ECO'

- 'PFAVAL'

- 'ISA'

- 'NUTRESA'

ncol cuanta cuántas columnas tiene las matrices.

acciones = ncol(precios)

acciones

Conversión de la base de datos como serie de tiempo.#

La función ts hace una conversión a los precios como series de

tiempo. Este paso puede ser opcional.

precios = ts(precios)

Gráfica de los precios de las acciones.#

plot(precios, t = "l", xlab = "Tiempo")

Rendimientos de las acciones.#

Rendimiento discreto:

Conversión de tasas discretas a continuas:

Rendimiento continuo o logarítmico o geométrico:

Los rendimientos discretos y continuos se aproximan cuando el rendimiento es pequeño, y los rendimientos serán pequeños si se trara de un horizonte de tiempo corto.

En adelante, usaremos los rendimientos continuos.

De las propiedades de los logaritmos tenemos:

Matriz de rendimientos.#

Con log(precios[,i] se aplica la función de logaritmo natural a

todos los precios y con la función diff se calcula la diferencia de

los logaritmos que de las propiedades de los logaritmo mencionada

anteriormente, se llega a los rendimientos por período de cada acción

rendimientos <- matrix(0, nrow(precios) -1, acciones)

for(i in 1:acciones){

rendimientos[,i] = diff(log(precios[,i]))

}

Cuando se aplica la función ts a los precios, no es necesario

utilizar el código anterior para calcular los rendimientos. Se puede

hacer de la siguiente manera:

rendimientos = diff(log(precios))

head(rendimientos)

| ECO | PFAVAL | ISA | NUTRESA |

|---|---|---|---|

| -0.047979682 | -0.008620743 | 0.000000000 | -0.0007779075 |

| -0.011406968 | 0.008620743 | 0.018182319 | 0.0108360193 |

| 0.028277096 | 0.000000000 | 0.007479466 | -0.0023121398 |

| 0.014760416 | 0.008547061 | 0.017725723 | 0.0000000000 |

| 0.003656311 | 0.012685160 | -0.007347572 | -0.0030911926 |

| 0.000000000 | 0.020790770 | 0.023324673 | 0.0153612852 |

Si se tiene \(n\) cantidad de precios, se tendrá \(n-1\) rendimientos. Cada acción acción tiene 500 precios, entonces, se tendrán 499 rendimientos.

El tamaño de un vector o columna se calcula con dim.

dim(precios)

- 500

- 4

dim(rendimientos)

- 499

- 4

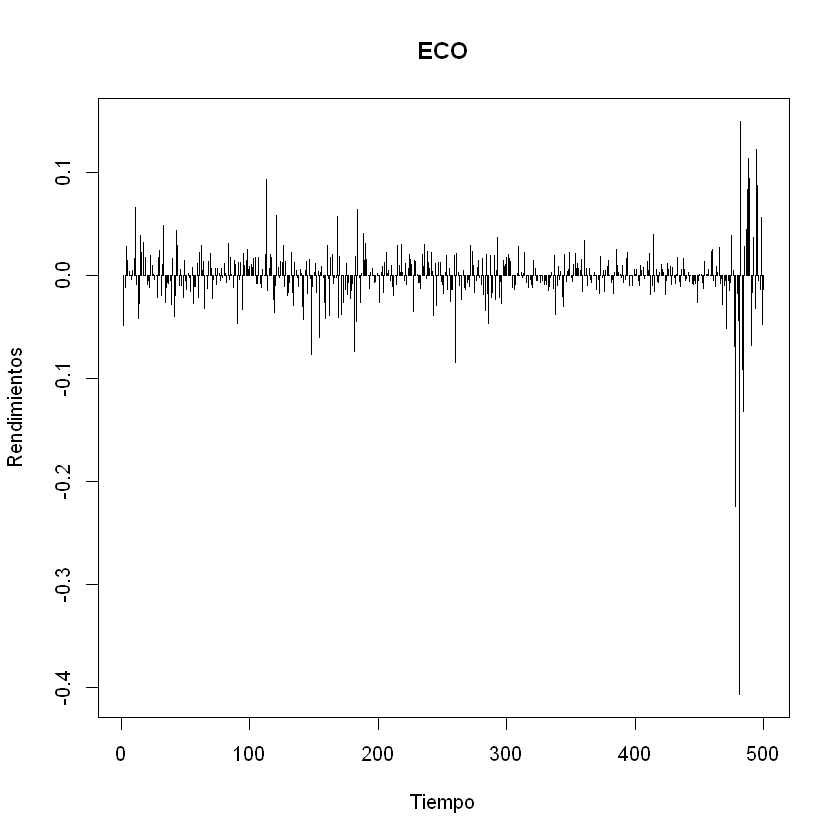

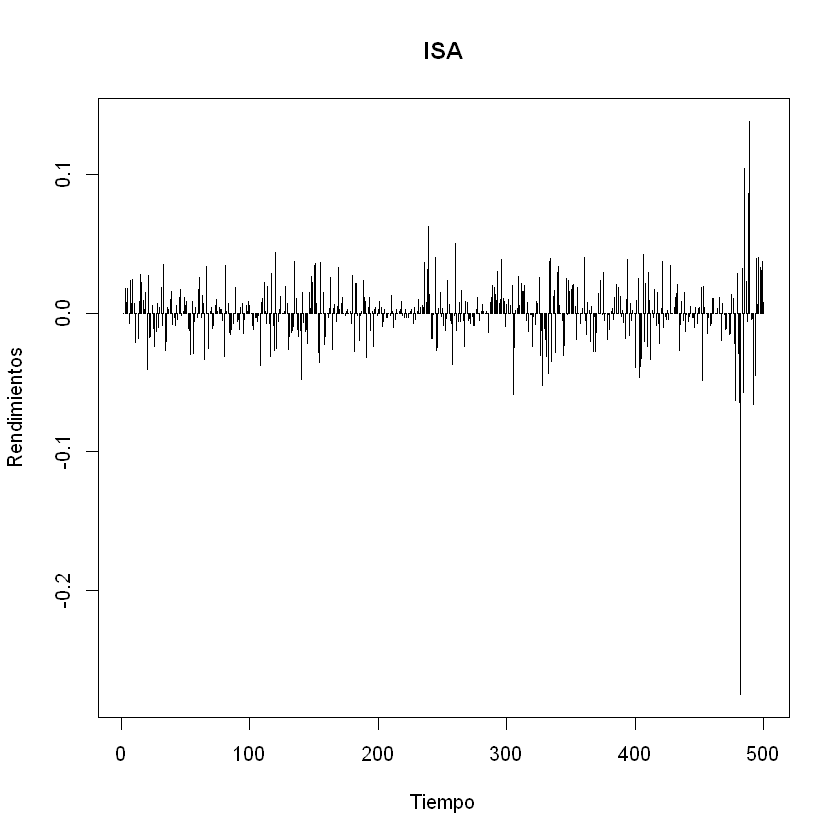

Gráficas de los rendimientos de las acciones.#

plot(rendimientos[,1], t = "h", xlab = "Tiempo", ylab = "Rendimientos", main = nombres[1])

plot(rendimientos[,2], t = "h", xlab = "Tiempo", ylab = "Rendimientos", main = nombres[2])

plot(rendimientos[,3], t = "h", xlab = "Tiempo", ylab = "Rendimientos", main = nombres[3])

plot(rendimientos[,4], t = "h", xlab = "Tiempo", ylab = "Rendimientos", main = nombres[4])

Los cuatro gráficos anteriores se pueden juntar en uno solo. En R se

utiliza el siguiente código para dividir la ventana donde salen los

gráficos. Primero se crea una matriz con las posiciones que queremos

tener y después se muestra la matriz con layout.show().

layout(matrix(c(1:4),nrow=2,byrow=F))

layout.show(4)

Para quitar la partición a la ventana plot se debe correo el código

dev.off(). Así los gráficos saldran del tamaño de la ventana y un

solo un gráfico por ventana.

layout(matrix(c(1:4), nrow = 2, byro w= F))

layout.show(4)

for(i in 1:acciones){

plot(rendimientos[,i], t = "h", xlab = "Tiempo", ylab = "Rendimientos", main = nombres[i])

}

Estadísticas básicas de los rendimientos#

summary(rendimientos)

ECO PFAVAL ISA

Min. :-0.4065868 Min. :-0.4038136 Min. :-0.2756262

1st Qu.:-0.0096775 1st Qu.:-0.0077671 1st Qu.:-0.0084762

Median : 0.0000000 Median : 0.0000000 Median : 0.0012682

Mean :-0.0004472 Mean :-0.0003983 Mean : 0.0006398

3rd Qu.: 0.0117059 3rd Qu.: 0.0081301 3rd Qu.: 0.0101129

Max. : 0.1498123 Max. : 0.2058521 Max. : 0.1386834

NUTRESA

Min. :-0.105361

1st Qu.:-0.006312

Median : 0.000000

Mean :-0.000268

3rd Qu.: 0.005472

Max. : 0.065983

Se debe instalar el paquete install.packages("fBasics"). Utilizar el

código anterior en R para instalar el paquete. Después de instalar, se

llama la librería fBasics.

library(fBasics)

basicStats(rendimientos)

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| <dbl> | <dbl> | <dbl> | <dbl> | |

| nobs | 499.000000 | 499.000000 | 499.000000 | 499.000000 |

| NAs | 0.000000 | 0.000000 | 0.000000 | 0.000000 |

| Minimum | -0.406587 | -0.403814 | -0.275626 | -0.105361 |

| Maximum | 0.149812 | 0.205852 | 0.138683 | 0.065983 |

| 1. Quartile | -0.009678 | -0.007767 | -0.008476 | -0.006312 |

| 3. Quartile | 0.011706 | 0.008130 | 0.010113 | 0.005472 |

| Mean | -0.000447 | -0.000398 | 0.000640 | -0.000268 |

| Median | 0.000000 | 0.000000 | 0.001268 | 0.000000 |

| Sum | -0.223144 | -0.198765 | 0.319287 | -0.133754 |

| SE Mean | 0.001429 | 0.001278 | 0.001062 | 0.000627 |

| LCL Mean | -0.003256 | -0.002910 | -0.001447 | -0.001500 |

| UCL Mean | 0.002361 | 0.002113 | 0.002727 | 0.000964 |

| Variance | 0.001020 | 0.000816 | 0.000563 | 0.000196 |

| Stdev | 0.031932 | 0.028558 | 0.023729 | 0.014010 |

| Skewness | -4.487458 | -4.641477 | -2.657806 | -0.908069 |

| Kurtosis | 57.943763 | 87.840091 | 38.693818 | 11.122682 |

Rendimientos esperados.#

El rendimiento esperado es el promedio de los 499 rendimientos de cada

acción. La función mean calcula el promedio.

El rendimiento esperado de cada acción se puede calcular de dos formas:

Forma 1:#

rendimientos_esperados = vector()

for(i in 1:acciones){

rendimientos_esperados[i] = mean(rendimientos[,i])

}

rendimientos_esperados

- -0.000447181465559539

- -0.000398326704447035

- 0.000639854532799824

- -0.000268043266851791

Forma 2:#

Se puede utilizar la función apply. En esta función se debe indicar

el valor de 1para aplicar otra función a las filas del vector o

matriz o el valor 2 para aplicar otra función a las columnas. En

este caso se aplicará mean a las columnas de las matriz de

rendimientos.

rendimientos_esperados = apply(rendimientos, 2, mean)

rendimientos_esperados

- ECO

- -0.000447181465559539

- PFAVAL

- -0.000398326704447035

- ISA

- 0.000639854532799824

- NUTRESA

- -0.000268043266851791

La frecuencia de las series de tiempo cargadas es diaria, esto implica que los resultados tendrán la misma frecuencia temporal. Por tanto, los rendimientos son diarios.

Rendimiento esperado:

ECO: -0,000447 \(=\) -0,0447% diario.

PFVAVAL: -0,000398 \(=\) -0,0398% diario.

ISA: -0,000640 \(=\) -0,0640% diario.

NUTRESA: -0,000268 \(=\) -0,0268% diario.

Volatilidad o desviación estándar#

La volatilidad de las acciones se calculan con la funciónsd.

La volatilidad de cada acción se puede calcular de dos formas:

Forma 1:#

volatilidades = vector()

for(i in 1:acciones){

volatilidades[i ]= sd(rendimientos[,i])

}

volatilidades

- 0.0319324424190137

- 0.0285577211893029

- 0.0237292026947701

- 0.0140104740592151

Forma 2:#

volatilidades = apply(rendimientos, 2, sd)

volatilidades

- ECO

- 0.0319324424190137

- PFAVAL

- 0.0285577211893029

- ISA

- 0.0237292026947701

- NUTRESA

- 0.0140104740592151

Volatilidad:

ECO: 0,0319 \(=\) 3,19% diario.

PFVAVAL: 0,0286 \(=\) 2,86% diario.

ISA: 0,0237 \(=\) 2,37% diario.

NUTRESA: 0,0140 \(=\) 1,40% diario.

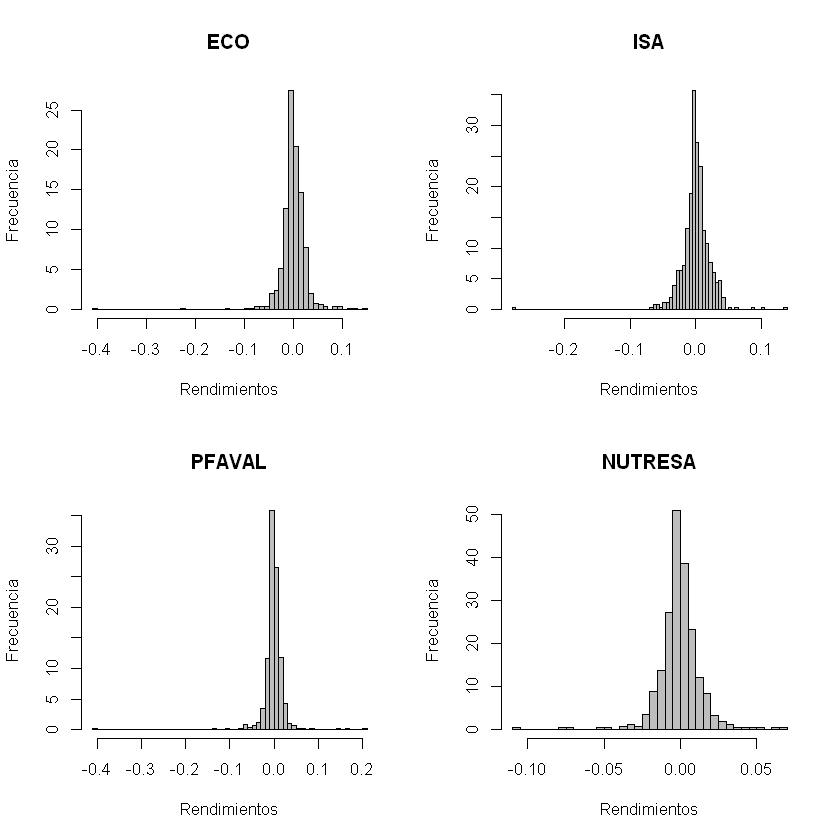

Histograma de los rendimientos.#

layout(matrix(c(1:4), nrow = 2, byrow = F))

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F)

}

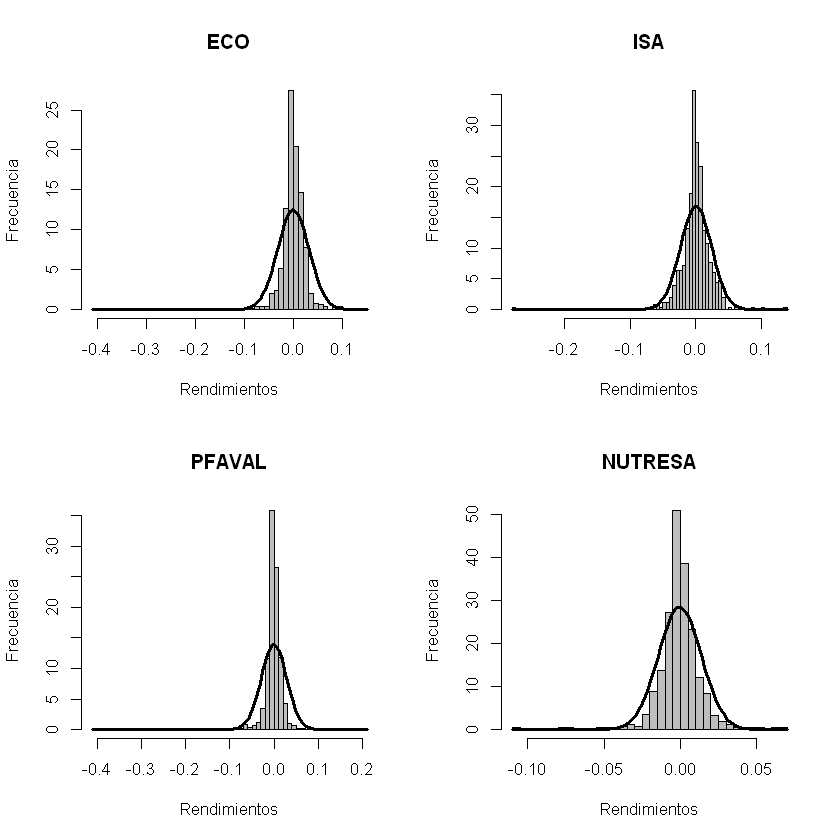

Histograma y distribución normal.#

layout(matrix(c(1:4), nrow = 2, byrow = F))

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F)

curve(dnorm(x, mean = rendimientos_esperados[i], sd = volatilidades[i]), add = T, lwd = 3)

}

Histograma y densidad.#

layout(matrix(c(1:4), nrow = 2, byrow = F))

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F)

lines(density(rendimientos[,i]), lwd = 3, col = "darkgreen")

}

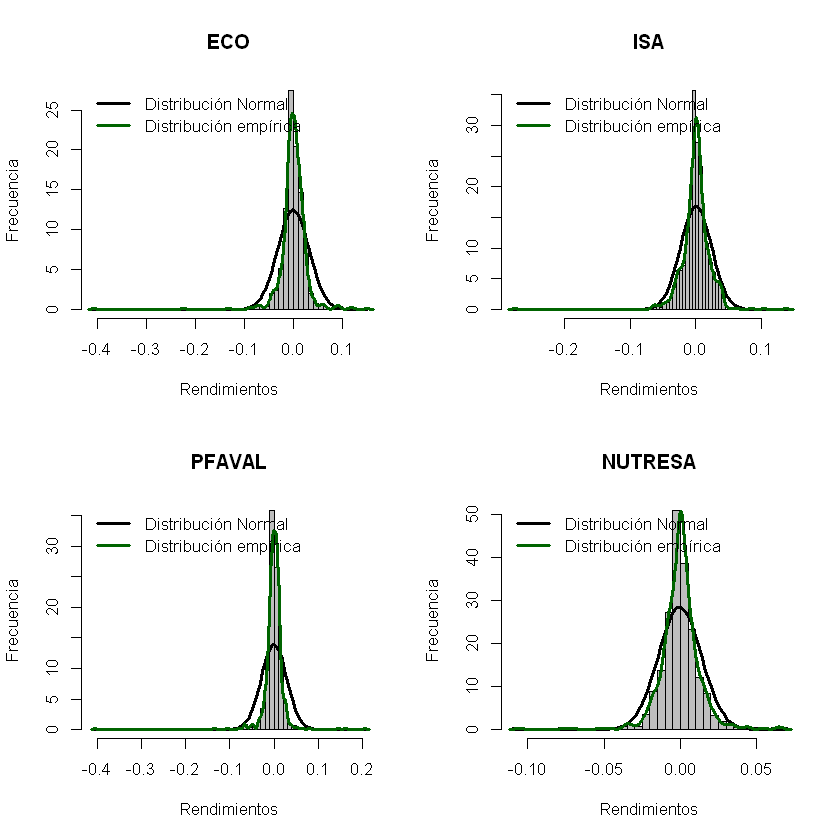

Histograma, distribución normal y densidad.#

layout(matrix(c(1:4), nrow = 2, byrow = F))

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F)

curve(dnorm(x, mean = rendimientos_esperados[i], sd = volatilidades[i]), add = T, lwd = 3)

lines(density(rendimientos[,i]), lwd = 3, col = "darkgreen")

legend("topleft", c("Distribución Normal", "Distribución empírica"), lty = c(1,1), lwd = c(3,3), col = c("black", "darkgreen"), bty = "n")

}

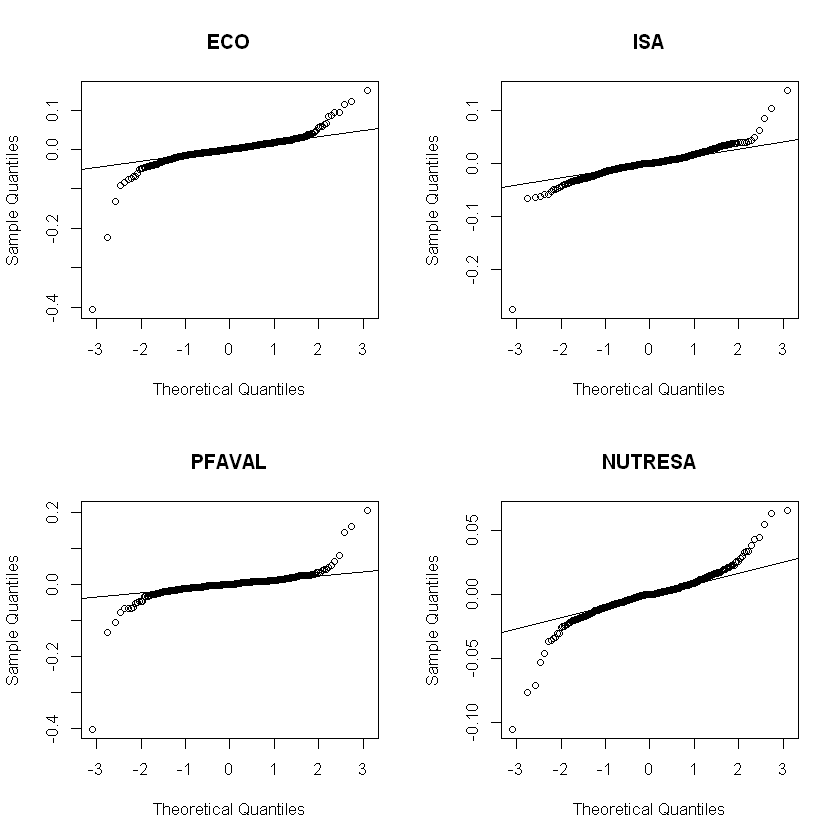

Análisis de normalidad.#

Se hace una comparación de cada cuatíl de la distribución empírica con respecto a la distribución normal. La línea recta es una guía.

Estas gráficas se llaman Q-Q plot.

layout(matrix(c(1:4), nrow = 2, byrow = F))

for(i in 1:acciones){

qqnorm(rendimientos[,i], main = nombres[i])

qqline(rendimientos[,i])

}

Covarianza#

Es una medida de relación lineal entre dos variables aleatorios describiendo el movimiento conjunto entre éstas.

covarianza = cov(rendimientos)

covarianza

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| ECO | 0.0010196809 | 0.0005939468 | 0.0001160327 | 0.0001493216 |

| PFAVAL | 0.0005939468 | 0.0008155434 | 0.0001564360 | 0.0001322689 |

| ISA | 0.0001160327 | 0.0001564360 | 0.0005630751 | 0.0001519996 |

| NUTRESA | 0.0001493216 | 0.0001322689 | 0.0001519996 | 0.0001962934 |

Correlación#

Mide el grado de movimiento conjunto entre dos variables o la relación lineal entre ambas en un rango entre -1 y +1.

correlacion = cor(rendimientos)

correlacion

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| ECO | 1.0000000 | 0.6513161 | 0.1531317 | 0.3337626 |

| PFAVAL | 0.6513161 | 1.0000000 | 0.2308501 | 0.3305836 |

| ISA | 0.1531317 | 0.2308501 | 1.0000000 | 0.4572004 |

| NUTRESA | 0.3337626 | 0.3305836 | 0.4572004 | 1.0000000 |