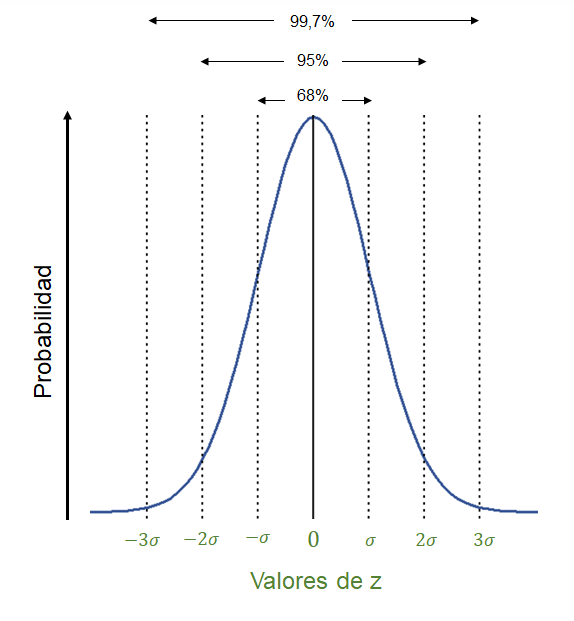

Distribución normal#

Función de Densidad de Probabilidad:#

1#

2#

3#

Distribución normal estándar.#

\(\mu=0\) y \(\sigma^2=1\)#

4#

5#

Ejemplo distribución normal estándar: \(\mu=0\) y \(\sigma^2=1\)#

Se usa la función qnorm para hallar los valores de una distribución

normal dada una probabilidad o percentil.

Con una probabilidad del 1% z es igual a -2,32634787404084.#

z = qnorm(0.01)

z

Con una probabilidad del 99% z es igual a 2,32634787404084.#

z = qnorm(0.99)

z

hist(1,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = T, ylim = c(0, 0.4), xlim = c(-5,5))

curve(dnorm(x, mean = 0, sd = 1), add = T, lwd = 3, col = "#3b5998")

abline(v = 0, lwd = 2, lty = 1)

abline(v = qnorm(0.01), lwd = 2, lty = 1)

abline(v = qnorm(0.99), lwd = 2, lty = 1)

Con una probabilidad del 5% z es igual a -1,64485362695147.#

z = qnorm(0.05)

z

Con una probabilidad del 95% z es igual a 1,64485362695147.#

z = qnorm(0.95)

z

hist(1,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = T, ylim = c(0, 0.4), xlim = c(-5,5))

curve(dnorm(x, mean = 0, sd = 1), add = T, lwd = 3, col = "#3b5998")

abline(v = 0, lwd = 2, lty = 1)

abline(v = qnorm(0.05), lwd = 2, lty = 1)

abline(v = qnorm(0.95), lwd = 2, lty = 1)

Ejemplo distribución normal: \(\mu=1\)% y \(\sigma=5\)%#

mu = 0.01

volatilidad = 0.05

Con una probabilidad del 1% X es igual a -0,106317393702042.#

x = qnorm(0.01, mean = mu, sd = volatilidad)

x

x = mu + qnorm(0.01, sd = volatilidad)

x

Con una probabilidad del 99% X es igual a 0,126317393702042.#

x = qnorm(0.99, mean = mu, sd = volatilidad)

x

x = mu + qnorm(0.99, sd = volatilidad)

x

hist(1,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = T, ylim = c(0, 8), xlim = c(-0.3,0.3))

curve(dnorm(x, mean = mu, sd = volatilidad), add = T, lwd = 3, col = "#3b5998")

abline(v = 0, lwd = 2, lty = 1)

abline(v = qnorm(0.01, mean = mu, sd = volatilidad), lwd = 2, lty = 1)

abline(v = qnorm(0.99, mean = mu, sd = volatilidad), lwd = 2, lty = 1)

Ejemplo distribución normal: \(\mu=-1\)% y \(\sigma=5\)%#

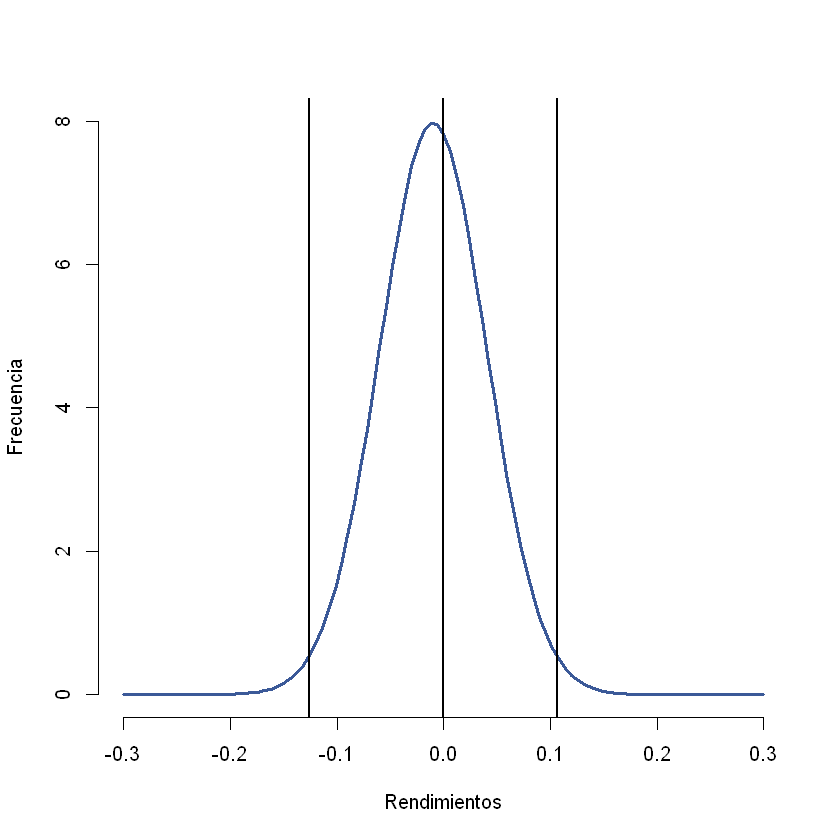

mu = -0.01

volatilidad = 0.05

Con una probabilidad del 1% X es igual a -0,126317393702042.#

x = qnorm(0.01, mean = mu, sd = volatilidad)

x

x = mu + qnorm(0.01, sd = volatilidad)

x

Con una probabilidad del 99% X es igual a 0,106317393702042.#

x = qnorm(0.99, mean = mu, sd = volatilidad)

x

x = mu + qnorm(0.99, sd = volatilidad)

x

hist(1,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = T, ylim = c(0, 8), xlim = c(-0.3,0.3))

curve(dnorm(x, mean = mu, sd = volatilidad), add = T, lwd = 3, col = "#3b5998")

abline(v = 0, lwd = 2, lty = 1)

abline(v = qnorm(0.01, mean = mu, sd = volatilidad), lwd = 2, lty = 1)

abline(v = qnorm(0.99, mean = mu, sd = volatilidad), lwd = 2, lty = 1)

Importar datos.#

datos = read.csv("COLCAP.csv", sep = ";", dec = ",", header = T)

Vector de puntos del COLCAP.#

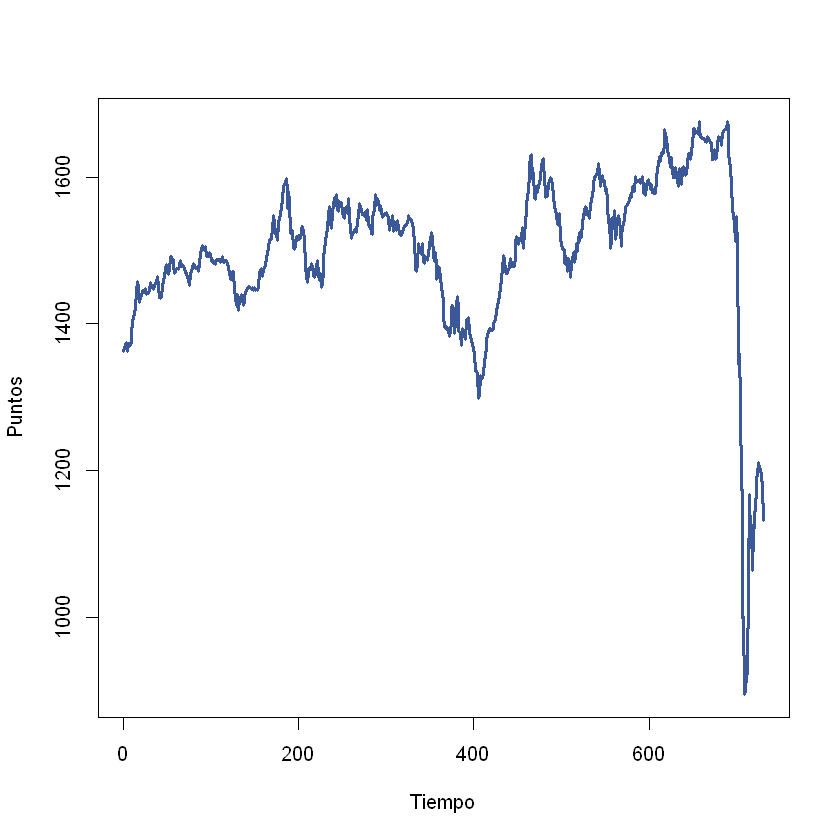

Los índices no son precios, son puntos.

precios = datos[,-1]

precios = ts(precios)

Vector de rendimientos.#

rendimientos = diff(log(precios))

\(\mu:\) Rendimiento esperado del índice.#

rendimiento_esperado = mean(rendimientos)

rendimiento_esperado

\(\sigma:\)Volatilidad del índice.#

volatilidad = sd(rendimientos)

volatilidad

Gráfico: puntos del COLCAP.#

plot(precios, xlab = "Tiempo", ylab = "Puntos", col = "#3b5998", lwd = 3)

Gráfico: rendimientos.#

plot(rendimientos, t = "h", xlab = "Tiempo", ylab = "Rendimientos", col = "#3b5998", lwd = 2)

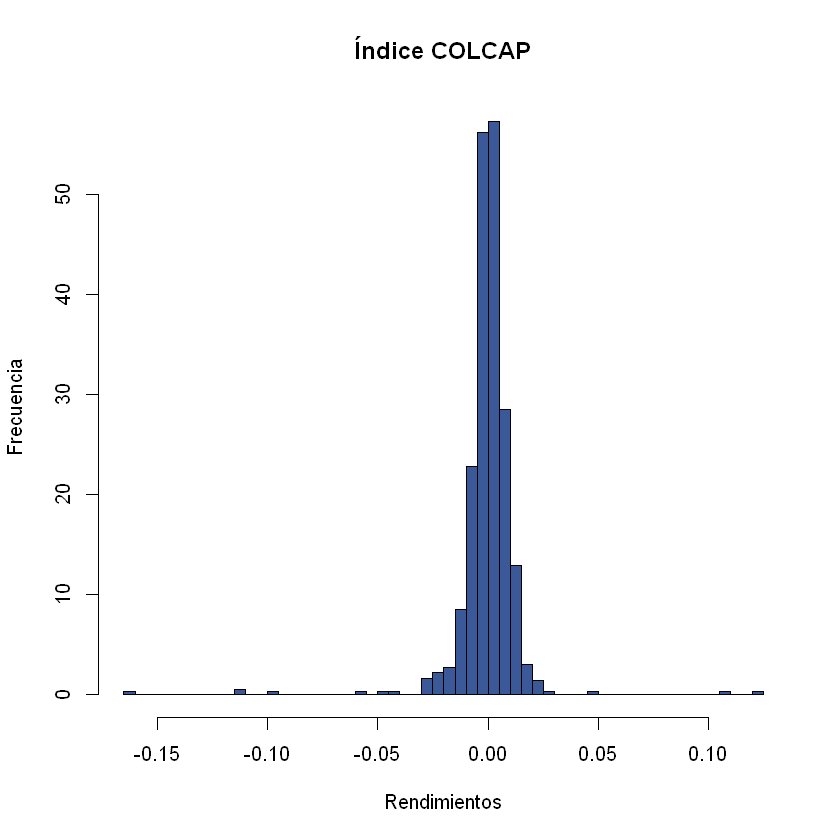

Gráfico: histograma de los rendimientos#

hist(rendimientos, breaks = 60, col= "#3b5998", xlab = "Rendimientos", ylab = "Frecuencia", main = "Índice COLCAP", freq = F)

Gráfico: Histograma y distribución normal con \(\mu=0\).#

hist(rendimientos, breaks = 60, col= "gray", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = "Índice COLCAP", freq = F)

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(1)), add = T, lwd = 3, col = "#3b5998")

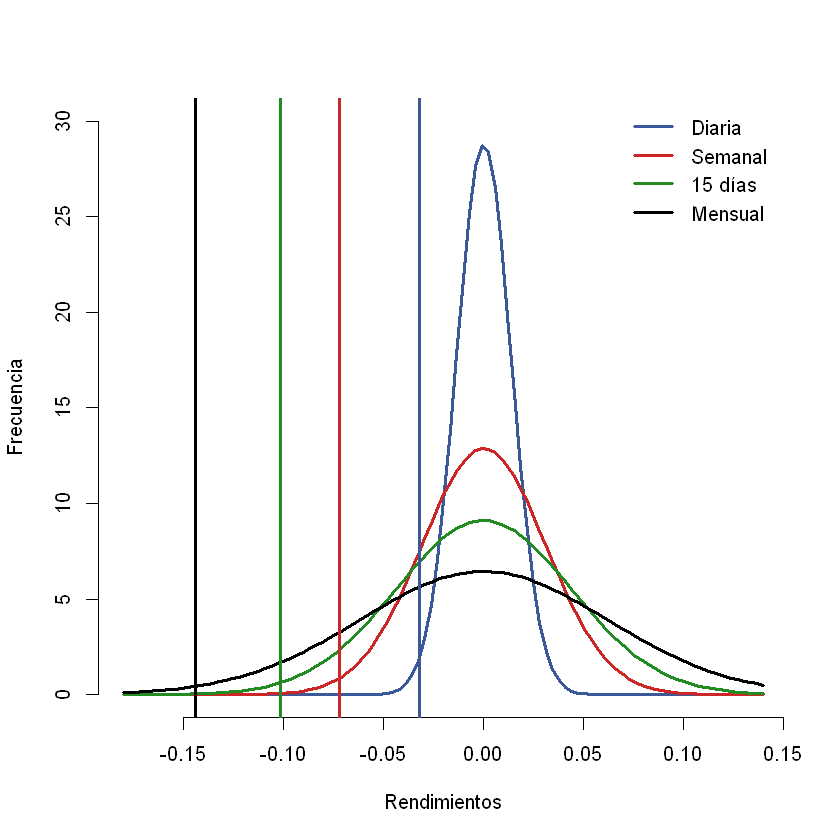

Gráfico: distribución normal con \(\mu=0\).#

hist(rendimientos,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = F, ylim = c(0, 30))

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(1)), add = T, lwd = 3, col = "#3b5998")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(5)), add = T, lwd = 3, col = "firebrick3")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(10)), add = T, lwd = 3, col = "forestgreen")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(20)), add = T, lwd = 3)

legend("topright", c("Diaria", "Semanal", "15 días", "Mensual"), col = c("#3b5998", "firebrick3", "forestgreen", "black"), lty = c(1,1,1,1), lwd = 3, bty = "n")

Gráfico: distribución normal con \(\mu=0\) y percentiles.#

hist(rendimientos,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = F, ylim = c(0, 30))

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(1)), add = T, lwd = 3, col = "#3b5998")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(5)), add = T, lwd = 3, col = "firebrick3")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(10)), add = T, lwd = 3, col = "forestgreen")

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(20)), add = T, lwd = 3)

abline(v = -volatilidad*qnorm(0.99)*sqrt(1), lwd = 3, col = "#3b5998")

abline(v = -volatilidad*qnorm(0.99)*sqrt(5), lwd = 3, col = "firebrick3")

abline(v = -volatilidad*qnorm(0.99)*sqrt(10), lwd = 3, col = "forestgreen")

abline(v = -volatilidad*qnorm(0.99)*sqrt(20), lwd = 3)

legend("topright", c("Diaria", "Semanal", "15 días", "Mensual"), col = c("#3b5998", "firebrick3", "forestgreen", "black"), lty = c(1,1,1,1), lwd = 3, bty = "n")

Gráfico: distribución normal con \(\mu\neq0\).#

hist(rendimientos,col= "white", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = NULL, freq = F, ylim = c(0, 30))

curve(dnorm(x, mean = rendimiento_esperado*1, sd = volatilidad*sqrt(1)), add = T, lwd = 3, col = "#3b5998")

curve(dnorm(x, mean = rendimiento_esperado*5, sd = volatilidad*sqrt(5)), add = T, lwd = 3, col = "firebrick3")

curve(dnorm(x, mean = rendimiento_esperado*10, sd = volatilidad*sqrt(10)), add = T, lwd = 3, col = "forestgreen")

curve(dnorm(x, mean = rendimiento_esperado*20, sd = volatilidad*sqrt(20)), add = T, lwd = 3)

abline(v = rendimiento_esperado*20, lwd = 3, lty = 1)

legend("topright", c("Diaria", "Semanal", "15 días", "Mensual"), col = c("#3b5998", "firebrick3", "forestgreen", "black"), lty = c(1,1,1,1), lwd = 3, bty = "n")