Ejemplo métodos de clasificación sobre Estados Financieros#

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.linear_model import LogisticRegression

from sklearn.svm import SVC

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import BaggingClassifier, RandomForestClassifier, AdaBoostClassifier, GradientBoostingClassifier, StackingClassifier

from sklearn.datasets import load_iris

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.metrics import accuracy_score

import xgboost as xgb

# Cargar los archivos de Excel

file_1 = "../310030_Estado de resultado integral, resultado del periodo, por funcion de gasto_PYMES.xlsx"

file_2 = "../210030_Estado de situación financiera, corriente_no corriente_PYMES.xlsx"

# Leer todas las hojas de los archivos

sheets_file_1 = pd.read_excel(file_1, sheet_name=None)

sheets_file_2 = pd.read_excel(file_2, sheet_name=None)

# Función para separar las empresas según 'EN REORGANIZACION'

def separate_companies(sheets):

reorganizacion = [] # Lista para almacenar las empresas en reorganización

not_reorganizacion = (

[]

) # Lista para almacenar las empresas que no están en reorganización

for sheet_name, df in sheets.items():

# Filtrar por 'Periodo Actual'

df_periodo_actual = df[df["Periodo"] == "Periodo Actual"]

# Filtrar las empresas que terminan con 'EN REORGANIZACION'

reorganizacion.append(

df_periodo_actual[

df_periodo_actual["Razón social de la sociedad"].str.endswith(

"EN REORGANIZACION", na=False

)

]

)

# Filtrar las empresas que no terminan con 'EN REORGANIZACION'

not_reorganizacion.append(

df_periodo_actual[

~df_periodo_actual["Razón social de la sociedad"].str.endswith(

"EN REORGANIZACION", na=False

)

]

)

# Concatenar los resultados de todas las hojas

return pd.concat(reorganizacion), pd.concat(not_reorganizacion)

# Separar las empresas en ambos archivos

reorganizacion_1, not_reorganizacion_1 = separate_companies(sheets_file_1)

reorganizacion_2, not_reorganizacion_2 = separate_companies(sheets_file_2)

# Combinar los resultados de ambos archivos

reorganizacion = pd.concat([reorganizacion_1, reorganizacion_2])

not_reorganizacion = pd.concat([not_reorganizacion_1, not_reorganizacion_2])

# Filtrar las empresas donde 'Ingresos de actividades ordinarias (Revenue)' fueron positivos

reorganizacion = reorganizacion[

reorganizacion["Ingresos de actividades ordinarias (Revenue)"] > 0

]

not_reorganizacion = not_reorganizacion[

not_reorganizacion["Ingresos de actividades ordinarias (Revenue)"] > 0

]

print("Empresas en reorganización: ", len(reorganizacion))

print("Empresas que no están en reorganización: ", len(not_reorganizacion))

Empresas en reorganización: 424

Empresas que no están en reorganización: 21969

from sklearn.utils import resample

# Submuestrear las empresas que no están en reorganización utilizando resample de sklearn

subsample_not_reorganizacion = resample(

not_reorganizacion,

replace=False, # muestreo sin reemplazo

n_samples=len(reorganizacion), # mismo tamaño que las empresas en reorganización

random_state=34,

) # para reproducibilidad

# Crear una nueva columna 'label' para identificar las empresas en reorganización (1) y las que no están en reorganización (0)

reorganizacion["label"] = 1

subsample_not_reorganizacion["label"] = 0

# Combinar las empresas en reorganización y la submuestra de las que no están en reorganización

combined = pd.concat([reorganizacion, subsample_not_reorganizacion])

# Contar cuántas hay de cada tipo

combined["label"].value_counts()

1 424

0 424

Name: label, dtype: int64

# Combinar las empresas en reorganización y la submuestra de las que no están en reorganización

combined = pd.concat([reorganizacion, subsample_not_reorganizacion])

# Crear el DataFrame 'df' combinando las columnas necesarias de filtered_BG y filtered_ER

df = pd.DataFrame()

# Calcular los indicadores financieros y agregarlos al DataFrame 'df'

df["Margen Bruto"] = (

combined["Ganancia bruta (GrossProfit)"]

/ combined["Ingresos de actividades ordinarias (Revenue)"]

)

df["Margen Operacional"] = (

combined[

"Ganancia (pérdida) por actividades de operación (GananciaPerdidaPorActividadesDeOperacion)"

]

/ combined["Ingresos de actividades ordinarias (Revenue)"]

)

df["Margen Neto"] = (

combined["Ganancia (pérdida) (ProfitLoss)"]

/ combined["Ingresos de actividades ordinarias (Revenue)"]

)

df["label"] = combined["label"]

# Eliminar filas con valores nulos o infinitos

df.replace([np.inf, -np.inf], np.nan, inplace=True)

df.dropna(inplace=True)

# Mostrar los primeros resultados del DataFrame 'df' para verificación

print(df.head())

# Contar cuántas hay de cada tipo

df["label"].value_counts()

Margen Bruto Margen Operacional Margen Neto label

120 0.182169 -0.139234 -0.110590 1

206 0.145285 0.021016 -0.074642 1

302 1.000000 1.595930 1.077714 1

306 0.568611 0.077610 0.059090 1

432 0.149503 0.026351 0.026905 1

1 424

0 424

Name: label, dtype: int64

Análisis de los datos:#

indicadores = df.columns[:-1]

# Calcular estadísticas descriptivas por etiqueta

descriptive_stats = df.groupby("label")[indicadores].describe()

# Mostrar las estadísticas descriptivas

print(descriptive_stats)

Margen Bruto count mean std min 25% 50%

label

0 424.0 0.470579 0.440547 -3.989035 0.187012 0.358174

1 424.0 0.353629 0.423258 -3.786625 0.179082 0.314670

Margen Operacional ... 75% max count mean ... 75% max

label ...

0 0.949685 1.0 424.0 -0.404545 ... 0.179070 16.825625

1 0.505105 1.0 424.0 -0.120398 ... 0.091547 29.476177

Margen Neto count mean std min 25% 50%

label

0 424.0 -0.484004 10.374411 -212.235702 0.002675 0.036420

1 424.0 -0.206236 3.322487 -23.506586 -0.087183 0.010214

75% max

label

0 0.105156 11.793688

1 0.049940 43.647336

[2 rows x 24 columns]

# Crear diagramas de violín para cada variable por etiqueta

plt.figure(figsize=(15, 10))

for i, variable in enumerate(indicadores, 1):

plt.subplot(2, 2, i)

sns.violinplot(x="label", y=variable, data=df, palette="Set1")

plt.title(f"Diagrama de Violín de {variable}")

plt.xlabel("Label (1: En Reorganización, 0: No en Reorganización)")

plt.ylabel(variable)

plt.tight_layout()

plt.show()

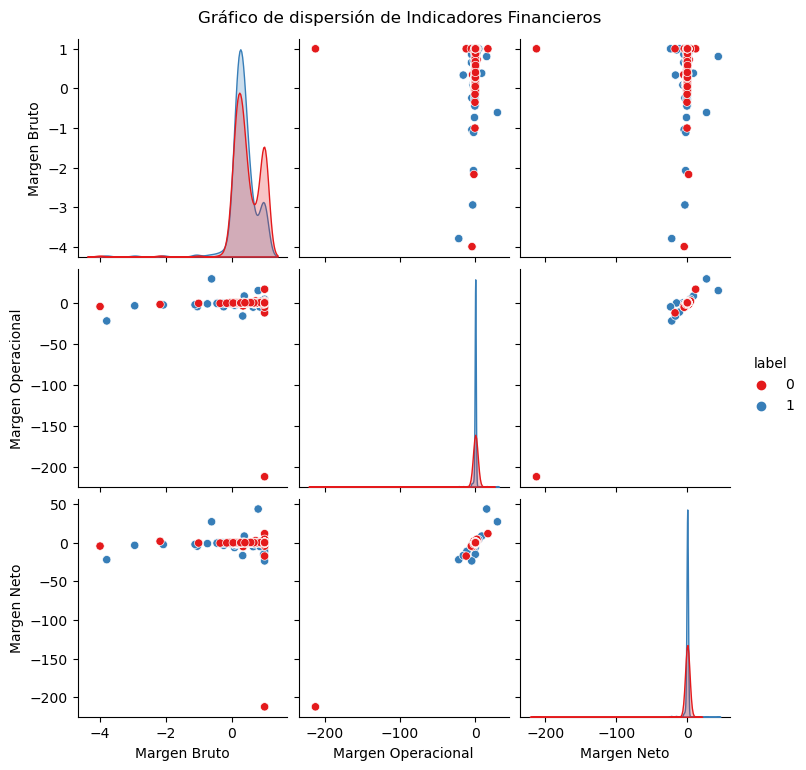

# Gráfico de dispersión para algunas combinaciones de indicadores financieros

plt.figure(figsize=(15, 10))

sns.pairplot(df, hue="label", vars=indicadores, palette="Set1")

plt.suptitle("Gráfico de dispersión de Indicadores Financieros", y=1.02)

plt.show()

<Figure size 1500x1000 with 0 Axes>

Ajuste de los modelos de clasificación:#

# Seleccionar las características (indicadores financieros) y la etiqueta

X = df[indicadores]

y = df["label"]

# Dividir el conjunto de datos en entrenamiento y prueba

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=34

)

# Estandarizar los datos

scaler = StandardScaler()

X_train = scaler.fit_transform(X_train)

X_test = scaler.transform(X_test)

# Crear y entrenar modelos

# Regresión Logística (escala necesaria)

log_clf = LogisticRegression(max_iter=1000)

log_clf.fit(X_train, y_train)

log_pred = log_clf.predict(X_test)

log_accuracy = accuracy_score(y_test, log_pred)

# SVM (escala necesaria)

svm_clf = SVC(probability=True)

svm_clf.fit(X_train, y_train)

svm_pred = svm_clf.predict(X_test)

svm_accuracy = accuracy_score(y_test, svm_pred)

# Árbol de Decisión (no es necesario escalar)

tree_clf = DecisionTreeClassifier()

tree_clf.fit(X_train, y_train)

tree_pred = tree_clf.predict(X_test)

tree_accuracy = accuracy_score(y_test, tree_pred)

# Bagging con Árbol de Decisión (no es necesario escalar)

bagging_clf = BaggingClassifier(

base_estimator=DecisionTreeClassifier(),

n_estimators=100,

max_samples=0.8,

bootstrap=True,

n_jobs=-1,

random_state=34

)

bagging_clf.fit(X_train, y_train)

bagging_pred = bagging_clf.predict(X_test)

bagging_accuracy = accuracy_score(y_test, bagging_pred)

# Random Forest (no es necesario escalar)

rf_clf = RandomForestClassifier(

n_estimators=100,

max_depth=3,

max_features='sqrt',

random_state=34,

n_jobs=-1

)

rf_clf.fit(X_train, y_train)

rf_pred = rf_clf.predict(X_test)

rf_accuracy = accuracy_score(y_test, rf_pred)

# AdaBoost (no es necesario escalar)

adaboost_clf = AdaBoostClassifier(

base_estimator=DecisionTreeClassifier(max_depth=1),

n_estimators=100,

learning_rate=0.1,

random_state=34

)

adaboost_clf.fit(X_train, y_train)

adaboost_pred = adaboost_clf.predict(X_test)

adaboost_accuracy = accuracy_score(y_test, adaboost_pred)

# Gradient Boosting (no es necesario escalar)

gb_clf = GradientBoostingClassifier(

n_estimators=100,

max_depth=3,

learning_rate=0.1,

random_state=34

)

gb_clf.fit(X_train, y_train)

gb_pred = gb_clf.predict(X_test)

gb_accuracy = accuracy_score(y_test, gb_pred)

# XGBoost (no es necesario escalar)

xgb_clf = xgb.XGBClassifier(

n_estimators=100,

max_depth=3,

learning_rate=0.1,

subsample=0.8,

colsample_bytree=0.8,

random_state=34

)

xgb_clf.fit(X_train, y_train)

xgb_pred = xgb_clf.predict(X_test)

xgb_accuracy = accuracy_score(y_test, xgb_pred)

# Stacking (los modelos base que lo requieren usan los datos escalados)

stacking_clf = StackingClassifier(

estimators=[

('svc', SVC(probability=True)),

('rf', RandomForestClassifier(n_estimators=100, random_state=34)),

('dt', DecisionTreeClassifier(random_state=34)),

('log_reg', LogisticRegression(max_iter=1000))

],

final_estimator=LogisticRegression(),

cv=5

)

stacking_clf.fit(X_train, y_train)

stacking_pred = stacking_clf.predict(X_test)

stacking_accuracy = accuracy_score(y_test, stacking_pred)

# Comparar las precisiones

model_names = [

"Logistic Regression",

"SVM",

"Decision Tree",

"Bagging",

"Random Forest",

"AdaBoost",

"Gradient Boosting",

"XGBoost",

"Stacking"

]

accuracies = [

log_accuracy,

svm_accuracy,

tree_accuracy,

bagging_accuracy,

rf_accuracy,

adaboost_accuracy,

gb_accuracy,

xgb_accuracy,

stacking_accuracy

]

# Mostrar las precisiones

for model, accuracy in zip(model_names, accuracies):

print(f"{model}: {accuracy:.2f}")

Logistic Regression: 0.53

SVM: 0.55

Decision Tree: 0.52

Bagging: 0.56

Random Forest: 0.58

AdaBoost: 0.57

Gradient Boosting: 0.57

XGBoost: 0.61

Stacking: 0.54