Ejercicio reducción de dimensionalidad#

Encuesta Anual Manufacturera – EAM - 2021:#

Variables:#

c4r4c9t: Personal ocupado mujeres

c4r4c10t: Personal ocupado hombres

c3r10c3: Costos y gastos en personal

c3r31c2: Intereses préstamos

c3r35c3: Total costos y gastos

c5r1c4: Consumo energía

c7r10c2: Inversiones en Activos Fijos

ACTIVFI: Activos Fijos

VALORVEN: Ventas

import pandas as pd

import numpy as np

import seaborn as sns

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.preprocessing import StandardScaler

from sklearn.decomposition import PCA

# Cargar el archivo Excel

data = pd.read_excel("EAM_ANONIMIZADA_2021.xlsx")

# Definir un diccionario que mapea los nombres de las columnas originales a los nuevos nombres

columns_mapping = {

"c4r4c9t": "Personal ocupado mujeres",

"c4r4c10t": "Personal ocupado hombres",

"c3r10c3": "Costos y gastos en personal",

"c3r31c2": "Intereses préstamos",

"c3r35c3": "Total costos y gastos",

"c5r1c4": "Consumo energía",

"c7r10c2": "Inversiones en Activos Fijos",

"ACTIVFI": "Activos Fijos",

"VALORVEN": "Ventas",

}

# Seleccionar las columnas deseadas y renombrarlas usando el diccionario

df = data[list(columns_mapping.keys())].rename(columns=columns_mapping)

# Mostrar las primeras filas del dataframe extraído para confirmar la operación

df.head()

| Personal ocupado mujeres | Personal ocupado hombres | Costos y gastos en personal | Intereses préstamos | Total costos y gastos | Consumo energía | Inversiones en Activos Fijos | Activos Fijos | Ventas | |

|---|---|---|---|---|---|---|---|---|---|

| 0 | 6 | 5 | 228676 | 0 | 80309 | 17376 | 0 | 85550 | 741558 |

| 1 | 133 | 20 | 5811645 | 1433181 | 14197654 | 1196407 | 3690937 | 20528507 | 45837888 |

| 2 | 20 | 7 | 554205 | 509 | 310002 | 181255 | 0 | 683547 | 1365834 |

| 3 | 14 | 20 | 791070 | 5167 | 5870197 | 27616 | 18091 | 18091 | 9456199 |

| 4 | 18 | 11 | 582746 | 50 | 2349122 | 72065 | 267544 | 449380 | 3239329 |

# Verificar la existencia de valores NaN en el dataframe extraído

df.isna().sum()

Personal ocupado mujeres 0

Personal ocupado hombres 0

Costos y gastos en personal 0

Intereses préstamos 0

Total costos y gastos 0

Consumo energía 0

Inversiones en Activos Fijos 0

Activos Fijos 0

Ventas 0

dtype: int64

Análisis de los datos:#

# Generar un análisis descriptivo de las variables extraídas

analysis = df.describe()

# Mostrar el análisis descriptivo

analysis

| Personal ocupado mujeres | Personal ocupado hombres | Costos y gastos en personal | Intereses préstamos | Total costos y gastos | Consumo energía | Inversiones en Activos Fijos | Activos Fijos | Ventas | |

|---|---|---|---|---|---|---|---|---|---|

| count | 7138.000000 | 7138.000000 | 7.138000e+03 | 7.138000e+03 | 7.138000e+03 | 7.138000e+03 | 7.138000e+03 | 7.138000e+03 | 7.138000e+03 |

| mean | 33.745167 | 61.694172 | 4.155579e+06 | 4.932111e+05 | 1.409134e+07 | 2.333911e+06 | 2.145846e+06 | 3.108843e+07 | 4.500835e+07 |

| std | 71.751628 | 110.951738 | 1.104522e+07 | 5.805060e+06 | 8.136519e+07 | 1.397313e+07 | 1.942048e+07 | 3.076136e+08 | 1.893239e+08 |

| min | 0.000000 | 0.000000 | 0.000000e+00 | 0.000000e+00 | 0.000000e+00 | 0.000000e+00 | 0.000000e+00 | 0.000000e+00 | 0.000000e+00 |

| 25% | 4.000000 | 8.000000 | 3.851698e+05 | 0.000000e+00 | 2.753795e+05 | 2.995825e+04 | 0.000000e+00 | 5.382692e+05 | 1.317152e+06 |

| 50% | 11.000000 | 22.000000 | 1.051176e+06 | 2.096300e+04 | 1.123743e+06 | 1.217630e+05 | 3.148450e+04 | 2.168256e+06 | 4.563190e+06 |

| 75% | 32.000000 | 64.000000 | 3.508761e+06 | 1.486320e+05 | 5.471251e+06 | 7.007225e+05 | 5.622830e+05 | 1.056892e+07 | 2.251448e+07 |

| max | 1322.000000 | 1507.000000 | 3.859138e+08 | 2.987014e+08 | 2.406595e+09 | 4.235338e+08 | 7.868389e+08 | 1.325022e+10 | 5.610902e+09 |

# Calcular la matriz de correlación

correlation_matrix = df.corr()

# Crear un heatmap de la matriz de correlación usando seaborn

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, fmt=".2f", cmap="coolwarm", cbar=True)

plt.title("Matriz de Correlación de las Variables Extraídas")

plt.show()

# Pairplot

sns.pairplot(df)

plt.suptitle("Pairplot", y=1.02)

plt.show()

Datos atípicos:#

# Función para eliminar los outliers usando el método IQR

def remove_outliers(df):

Q1 = df.quantile(0.25)

Q3 = df.quantile(0.75)

IQR = Q3 - Q1

lower_bound = Q1 - 1.5 * IQR

upper_bound = Q3 + 1.5 * IQR

return df[~((df < lower_bound) | (df > upper_bound)).any(axis=1)]

# Eliminar los outliers

cleaned_df = remove_outliers(df)

print(f"Se eliminaron {len(df) - len(cleaned_df)} filas con outliers.")

print(f"El nuevo tamaño del dataframe es: {cleaned_df.shape}")

Se eliminaron 2247 filas con outliers.

El nuevo tamaño del dataframe es: (4891, 9)

# Calcular la matriz de correlación

correlation_matrix = cleaned_df.corr()

# Crear un heatmap de la matriz de correlación usando seaborn

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, fmt=".2f", cmap="coolwarm", cbar=True)

plt.title("Matriz de Correlación de las Variables Extraídas")

plt.show()

# Pairplot

sns.pairplot(cleaned_df)

plt.suptitle("Pairplot", y=1.02)

plt.show()

Estandarización de variables:#

scaler = StandardScaler()

scaled_data = scaler.fit_transform(cleaned_df)

scaled_data.shape[1]

9

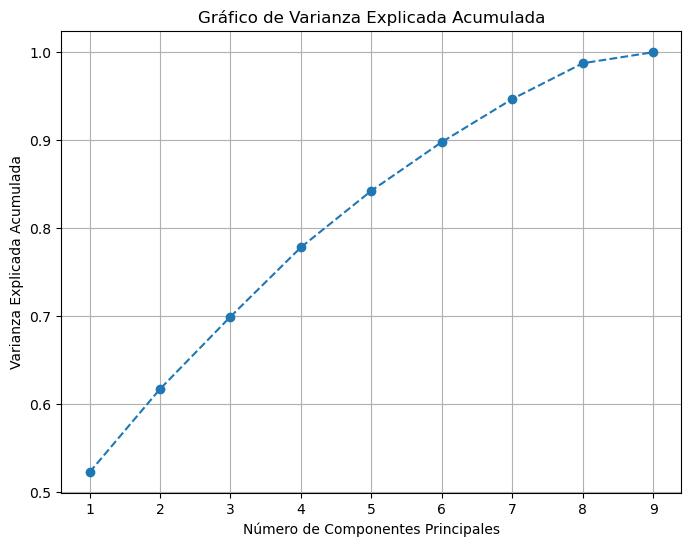

PCA:#

# Aplicación de PCA estándar

pca = PCA()

pca.fit(scaled_data)

# Cálculo de las varianzas explicadas

explained_variance = pca.explained_variance_ratio_

print("Varianza explicada por cada componente principal:")

print(explained_variance)

# Cálculo de la varianza explicada acumulada

explained_variance_cum = np.cumsum(pca.explained_variance_ratio_)

# Visualización del gráfico de varianza explicada

plt.figure(figsize=(8, 6))

plt.plot(

range(1, len(explained_variance_cum) + 1),

explained_variance_cum,

marker="o",

linestyle="--",

)

plt.xlabel("Número de Componentes Principales")

plt.ylabel("Varianza Explicada Acumulada")

plt.title("Gráfico de Varianza Explicada Acumulada")

plt.grid()

plt.show()

Varianza explicada por cada componente principal:

[0.52251946 0.09461587 0.082243 0.07885179 0.06430531 0.05538482

0.04890064 0.0406377 0.01254142]

Con 4 Componentes Principales, varianza explicada:

explained_variance_cum[3]

0.778230124161743

Con 4 Componentes se logra explicar el 77,8% de la varianza total.

# Aplicación de PCA estándar

num_components = 4

pca = PCA(n_components=num_components)

X_pca = pca.fit_transform(scaled_data)

# Obtener las cargas de las variables originales (matriz de rotación)

rotation_matrix = pd.DataFrame(

pca.components_.T,

columns=[f"PC{i+1}" for i in range(num_components)],

index=cleaned_df.columns,

)

# Mostrar la matriz de rotación

print(rotation_matrix)

PC1 PC2 PC3 PC4

Personal ocupado mujeres 0.288507 -0.589885 -0.206510 0.401413

Personal ocupado hombres 0.383266 0.103472 -0.233956 -0.041429

Costos y gastos en personal 0.412412 -0.158810 -0.191314 0.159284

Intereses préstamos 0.263162 -0.433097 0.339110 -0.741836

Total costos y gastos 0.348081 -0.137960 0.156678 0.027073

Consumo energía 0.305263 0.457126 -0.414624 -0.214545

Inversiones en Activos Fijos 0.270031 0.261610 0.728942 0.406090

Activos Fijos 0.330204 0.353372 0.130284 -0.194323

Ventas 0.366382 0.085015 -0.078930 0.109665

# Cantidad de empresas y Componentes Principales

X_pca.shape

(4891, 4)

# Convert X_pca to a pandas DataFrame

X_pca_df = pd.DataFrame(X_pca)

# Calculate the correlation matrix

correlation_matrix = X_pca_df.corr()

# Create a heatmap of the correlation matrix using seaborn

plt.figure(figsize=(10, 8))

sns.heatmap(correlation_matrix, annot=True, fmt=".2f", cmap="coolwarm", cbar=True)

plt.title("Matriz de Correlación de las Variables Extraídas")

plt.show()

# Obtener las cargas de las variables originales

loadings = pca.components_.T * np.sqrt(pca.explained_variance_)

# Función para crear el biplot

def biplot(score, coeff, pc_x=0, pc_y=1, labels=None, ax=None):

xs = score[:, pc_x]

ys = score[:, pc_y]

n = coeff.shape[0]

scalex = 1.0 / (xs.max() - xs.min())

scaley = 1.0 / (ys.max() - ys.min())

ax.scatter(xs * scalex, ys * scaley, c="blue")

for i in range(n):

ax.arrow(0, 0, coeff[i, pc_x], coeff[i, pc_y], color="r", alpha=0.5)

if labels is None:

ax.text(

coeff[i, pc_x] * 1.15,

coeff[i, pc_y] * 1.15,

"Var" + str(i + 1),

color="g",

ha="center",

va="center",

)

else:

ax.text(

coeff[i, pc_x] * 1.15,

coeff[i, pc_y] * 1.15,

labels[i],

color="g",

ha="center",

va="center",

)

ax.set_xlabel(f"Componente Principal {pc_x+1}")

ax.set_ylabel(f"Componente Principal {pc_y+1}")

ax.grid()

# Crear subplots para cada par de componentes principales

combinations = [

(i, j) for i in range(num_components) for j in range(i + 1, num_components)

]

num_plots = len(combinations)

cols = 2

rows = (num_plots // cols) + (num_plots % cols)

fig, axs = plt.subplots(rows, cols, figsize=(20, rows * 10 / cols))

for ax, (pc_x, pc_y) in zip(axs.flatten(), combinations):

biplot(X_pca, loadings, pc_x, pc_y, list(cleaned_df.columns), ax=ax)

ax.set_title(f"Biplot de las Componentes Principales {pc_x+1} vs {pc_y+1}")

# Eliminar subplots vacíos si hay

if num_plots % cols != 0:

for i in range(num_plots, rows * cols):

fig.delaxes(axs.flatten()[i])

plt.tight_layout()

plt.show()

Análisis:#

Las variables con las mayores cargas en PC1, ordenadas de mayor a menor, son:

Costos y gastos en personal.

Personal ocupado hombres.

Ventas.

En el primer biplot, estas tres variables muestran el mayor desplazamiento en el eje PC1.

Las tres variables con las cargas más bajas en PC1 son Personal ocupado mujeres, Inversiones en Activos Fijos e Intereses préstamos. En el Biplot, estas variables se representan con el menor desplazamiento horizontal.

Para PC2, se deben observar los desplazamientos verticales. Las variables con las mayores cargas en valor absoluto son Personal ocupado mujeres e Intereses préstamos, ambas con cargas negativas. Esto se refleja en el primer Biplot como un desplazamiento hacia abajo.

PC1 está positivamente correlacionado con todas las variables, ya que todas tienen una carga positiva.

Estos puntos también se pueden analizar utilizando la matriz de rotación.

# Mostrar la matriz de rotación

print(rotation_matrix)

PC1 PC2 PC3 PC4

Personal ocupado mujeres 0.288507 -0.589885 -0.206510 0.401413

Personal ocupado hombres 0.383266 0.103472 -0.233956 -0.041429

Costos y gastos en personal 0.412412 -0.158810 -0.191314 0.159284

Intereses préstamos 0.263162 -0.433097 0.339110 -0.741836

Total costos y gastos 0.348081 -0.137960 0.156678 0.027073

Consumo energía 0.305263 0.457126 -0.414624 -0.214545

Inversiones en Activos Fijos 0.270031 0.261610 0.728942 0.406090

Activos Fijos 0.330204 0.353372 0.130284 -0.194323

Ventas 0.366382 0.085015 -0.078930 0.109665