Auto-ARIMA precio del Café#

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from scipy.stats import boxcox

from statsmodels.tsa.statespace.sarimax import SARIMAX

import statsmodels.api as sm

from scipy.stats import norm

Funciones#

def plot_serie_tiempo(

serie: pd.DataFrame,

nombre: str,

unidades: str = None,

columna: str = None,

fecha_inicio: str = None,

fecha_fin: str = None,

color: str = 'navy',

linewidth: float = 2,

num_xticks: int = 12,

estacionalidad: str = None, # 'diciembre', 'enero', 'semana', 'semestre', 'custom_month'

custom_month: int = None, # Si quieres marcar otro mes (ejemplo: 3 para marzo)

vline_label: str = None, # Etiqueta para la(s) línea(s) vertical(es)

hlines: list = None, # lista de valores horizontales a marcar

hlines_labels: list = None, # lista de etiquetas para líneas horizontales

color_estacion: str = 'darkgray', # color de las líneas estacionales

alpha_estacion: float = 0.3, # transparencia de líneas estacionales

color_hline: str = 'gray', # color de las líneas horizontales

alpha_hline: float = 0.7 # transparencia de líneas horizontales

):

"""

Gráfico elegante de serie de tiempo.

- Eje X alineado con la primera fecha real de la serie.

- Opcional: marcar estacionalidades (diciembres, semanas, semestres, mes personalizado) con etiqueta.

- Líneas horizontales con etiqueta opcional (legend).

"""

df = serie.copy()

if columna is None:

columna = df.columns[0]

if fecha_inicio:

df = df[df.index >= fecha_inicio]

if fecha_fin:

df = df[df.index <= fecha_fin]

# Asegura que el índice sea datetime y esté ordenado

df = df.sort_index()

df.index = pd.to_datetime(df.index)

plt.style.use('ggplot')

fig, ax = plt.subplots(figsize=(14, 6))

# Gráfica principal

ax.plot(df.index, df[columna], color=color, linewidth=linewidth, label=nombre)

ax.set_title(f"Serie de tiempo: {nombre}", fontsize=20, weight='bold',

color='black')

ax.set_xlabel("Fecha", fontsize=15, color='black')

ax.set_ylabel(unidades, fontsize=15, color='black')

ax.tick_params(axis='both', colors='black', labelsize=13)

for label in ax.get_xticklabels() + ax.get_yticklabels():

label.set_color('black')

# Limita el rango del eje X exactamente al rango de fechas de la serie (no corrido)

ax.set_xlim(df.index.min(), df.index.max())

# Ticks equidistantes en eje X, asegurando que empieza en la primera fecha

idx = df.index

if len(idx) > num_xticks:

ticks = np.linspace(0, len(idx)-1, num_xticks, dtype=int)

ticks[0] = 0 # asegúrate que arranque en la primera fecha

ticklabels = [idx[i] for i in ticks]

ax.set_xticks(ticklabels)

ax.set_xticklabels([pd.to_datetime(t).strftime('%b %Y') for t in ticklabels], rotation=0, color='black')

else:

ax.xaxis.set_major_formatter(mdates.DateFormatter('%b %Y'))

fig.autofmt_xdate(rotation=0)

# ==============================

# LÍNEAS VERTICALES: Estacionalidad (con etiqueta en leyenda si se desea)

# ==============================

vlines_plotted = False

if estacionalidad is not None:

if estacionalidad == 'diciembre':

fechas_mark = df[df.index.month == 12].index

elif estacionalidad == 'enero':

fechas_mark = df[df.index.month == 1].index

elif estacionalidad == 'semana':

fechas_mark = df[df.index.weekday == 0].index

elif estacionalidad == 'semestre':

fechas_mark = df[df.index.month.isin([6, 12])].index

elif estacionalidad == 'custom_month' and custom_month is not None:

fechas_mark = df[df.index.month == custom_month].index

else:

fechas_mark = []

for i, f in enumerate(fechas_mark):

# Solo pone la etiqueta una vez (la primera línea)

if not vlines_plotted and vline_label is not None:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0, label=vline_label)

vlines_plotted = True

else:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0)

# ==============================

# LÍNEAS HORIZONTALES OPCIONALES, con leyenda

# ==============================

if hlines is not None:

if hlines_labels is None:

hlines_labels = [None] * len(hlines)

for i, h in enumerate(hlines):

if hlines_labels[i] is not None:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0, label=hlines_labels[i])

else:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0)

# Coloca la leyenda solo si hay etiquetas

handles, labels = ax.get_legend_handles_labels()

if any(labels):

ax.legend(loc='best', fontsize=13, frameon=True)

ax.grid(True, alpha=0.4)

plt.tight_layout()

plt.show()

##################################################################################

def analisis_estacionariedad_full(

serie: pd.Series,

nombre: str = None,

lags: int = 24,

xtick_interval: int = 3

):

"""

Gráfica y análisis de estacionariedad para una serie de tiempo con múltiples transformaciones:

- Serie original

- Diferenciación

- Logaritmo

- Diferenciación del Logaritmo

- Raíz cuadrada

- Diferenciación de la raíz cuadrada

- Box-Cox (con corrimiento si hay valores <= 0)

- Diferenciación del Box-Cox

Para cada transformación se grafica:

- Serie transformada en el tiempo

- ACF

- PACF

- Resultado de la prueba ADF con interpretación

Args:

serie: Serie de tiempo (índice datetime, pandas.Series)

nombre: Nombre de la serie (para títulos)

lags: Número de rezagos para ACF/PACF

xtick_interval: Mostrar ticks en X cada este número de lags, incluyendo siempre el lag 1

Return:

dict con los resultados de la ADF para cada transformación

"""

if nombre is None:

nombre = serie.name if serie.name is not None else "Serie"

serie = serie.astype(float).copy()

serie_orig = serie.copy()

serie_diff = serie_orig.diff().dropna()

# Logaritmo

if (serie_orig <= 0).any():

log_ok = False

serie_log = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_log_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

else:

log_ok = True

serie_log = np.log(serie_orig)

serie_log_diff = serie_log.diff().dropna()

# Raíz cuadrada

if (serie_orig < 0).any():

sqrt_ok = False

serie_sqrt = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_sqrt_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

else:

sqrt_ok = True

serie_sqrt = np.sqrt(serie_orig)

serie_sqrt_diff = serie_sqrt.diff().dropna()

# Box–Cox

if (serie_orig <= 0).any():

shift_bc = 1 - serie_orig.min()

else:

shift_bc = 0.0

serie_bc_input = serie_orig + shift_bc

if (serie_bc_input <= 0).any():

bc_ok = False

serie_boxcox = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_boxcox_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

lambda_bc = np.nan

else:

bc_ok = True

bc_vals, lambda_bc = boxcox(serie_bc_input.values)

serie_boxcox = pd.Series(bc_vals, index=serie_orig.index)

serie_boxcox_diff = serie_boxcox.diff().dropna()

# --- Títulos actualizados ---

titulos = [

f"Serie original: {nombre}",

"Diferenciación",

"Logaritmo" + ("" if log_ok else " (no aplicable)"),

"Diferenciación del Logaritmo" + ("" if log_ok else " (no aplicable)"),

"Raíz cuadrada" + ("" if sqrt_ok else " (no aplicable)"),

"Diferenciación de la raíz cuadrada" + ("" if sqrt_ok else " (no aplicable)"),

"Box-Cox" + (f" (λ = {lambda_bc:.4f})" if bc_ok else " (no aplicable)"),

"Diferenciación del Box-Cox" + ("" if bc_ok else " (no aplicable)")

]

series = [

serie_orig,

serie_diff,

serie_log,

serie_log_diff,

serie_sqrt,

serie_sqrt_diff,

serie_boxcox,

serie_boxcox_diff

]

# --- ADF ---

resultados_adf = []

interpretaciones = []

for i, s in enumerate(series):

s_ = s.dropna()

if len(s_) < 5:

resultados_adf.append((np.nan, np.nan))

interpretaciones.append("No evaluable")

continue

regression_type = 'ct' if i in [0, 2, 4, 6] else 'c'

try:

adf_res = adfuller(s_, regression=regression_type, autolag='AIC')

estadistico = adf_res[0]

pvalue = adf_res[1]

except Exception:

estadistico = np.nan

pvalue = np.nan

resultados_adf.append((estadistico, pvalue))

interpretaciones.append("Estacionaria" if (pvalue is not None and pvalue < 0.05) else "No estacionaria")

# --- Gráficos ---

filas = len(series)

fig, axes = plt.subplots(filas, 3, figsize=(18, 4*filas), squeeze=False)

colores = ['black'] * filas

for fila in range(filas):

serie_fila = series[fila]

# Serie temporal

axes[fila, 0].plot(serie_fila, color=colores[fila], lw=1)

axes[fila, 0].set_title(titulos[fila], color='black')

axes[fila, 0].set_xlabel("Fecha", color='black')

if fila == 0:

ylabel = "Valor"

elif fila == 1:

ylabel = "Δ Valor"

elif fila == 2:

ylabel = "Log(Valor)"

elif fila == 3:

ylabel = "Δ Log(Valor)"

elif fila == 4:

ylabel = "√Valor"

elif fila == 5:

ylabel = "Δ √Valor"

elif fila == 6:

ylabel = "Box-Cox"

else:

ylabel = "Δ Box-Cox"

axes[fila, 0].set_ylabel(ylabel, color='black')

axes[fila, 0].grid(True, alpha=0.3)

axes[fila, 0].tick_params(axis='both', labelsize=11, colors='black')

adf_est, adf_p = resultados_adf[fila]

axes[fila, 0].text(

0.02, 0.85,

f"ADF: {adf_est:.2f}\np-valor: {adf_p:.4f}\n{interpretaciones[fila]}",

transform=axes[fila, 0].transAxes,

fontsize=11,

bbox=dict(facecolor='white', alpha=0.85),

color='black'

)

# ACF

try:

plot_acf(serie_fila.dropna(), lags=lags, ax=axes[fila, 1], zero=False, color=colores[fila])

except Exception:

axes[fila, 1].text(0.5, 0.5, "ACF no disponible", ha='center', va='center')

axes[fila, 1].set_title("ACF", color='black')

xticks = [1] + list(range(xtick_interval, lags + 1, xtick_interval))

axes[fila, 1].set_xticks(sorted(set(xticks)))

axes[fila, 1].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 1].set_xlabel("Lag", color='black')

# PACF

try:

plot_pacf(serie_fila.dropna(), lags=lags, ax=axes[fila, 2], zero=False, color=colores[fila])

except Exception:

axes[fila, 2].text(0.5, 0.5, "PACF no disponible", ha='center', va='center')

axes[fila, 2].set_title("PACF", color='black')

axes[fila, 2].set_xticks(sorted(set(xticks)))

axes[fila, 2].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 2].set_xlabel("Lag", color='black')

plt.tight_layout()

plt.show()

# --- Resumen ADF ---

adf_dict = {

titulos[i]: {

"estadístico ADF": resultados_adf[i][0],

"p-valor": resultados_adf[i][1],

"interpretación": interpretaciones[i],

"nota_boxcox": (

f"lambda Box-Cox = {lambda_bc:.4f}, shift aplicado = {shift_bc:.4f}"

if ("Box-Cox" in titulos[i] and bc_ok)

else ("Box-Cox no aplicable" if "Box-Cox" in titulos[i] and not bc_ok else None)

)

}

for i in range(filas)

}

return adf_dict

##################################################################################

def analisis_residuales(

residuals,

nombre: str = "Serie de tiempo",

lags: int = 24,

color_resid: str = "navy",

color_qq: str = "navy",

color_acf_pacf: str = "navy"

):

"""

Análisis gráfico de residuales:

- Residuales en el tiempo (toda la fila superior)

- Histograma + curva normal (izq), QQ-plot (der)

- ACF (izq), PACF (der) con bandas y barras color navy

"""

residuals = residuals[1:].dropna()

mu = residuals.mean()

sigma = residuals.std(ddof=1)

x = np.linspace(residuals.min(), residuals.max(), 400)

pdf = norm.pdf(x, loc=mu, scale=sigma)

fig = plt.figure(constrained_layout=True, figsize=(14, 11))

gs = fig.add_gridspec(3, 2, height_ratios=[1, 1, 1])

# 1. Residuales en el tiempo

ax_time = fig.add_subplot(gs[0, :])

ax_time.scatter(residuals.index, residuals, color=color_resid, alpha=0.7, s=20)

ax_time.axhline(0, ls="--", color="black")

ax_time.set_title(f"Residuales en el tiempo: {nombre}", color='black')

ax_time.set_xlabel("Tiempo", color='black')

ax_time.set_ylabel("Residual", color='black')

ax_time.tick_params(axis='both', labelsize=11, colors='black')

# 2. Histograma + curva Normal

ax_hist = fig.add_subplot(gs[1, 0])

ax_hist.hist(residuals, bins="auto", density=True, alpha=0.6, edgecolor="k", color="royalblue")

ax_hist.plot(x, pdf, lw=2, label=f"N({mu:.3f}, {sigma:.3f}²)", color="darkred")

ax_hist.set_title("Histograma residuaes y ajuste Normal", color='black')

ax_hist.set_xlabel("Residual", color='black')

ax_hist.set_ylabel("Densidad", color='black')

ax_hist.legend(fontsize=9)

ax_hist.grid(alpha=0.18)

ax_hist.tick_params(axis='both', labelsize=10, colors='black')

# 3. QQ-plot

ax_qq = fig.add_subplot(gs[1, 1])

qq = sm.qqplot(residuals, line='45', fit=True, ax=ax_qq, markerfacecolor=color_qq, markeredgecolor=color_qq, marker='o')

lines = ax_qq.get_lines()

if len(lines) >= 1:

lines[0].set_color(color_qq)

lines[0].set_marker('o')

lines[0].set_linestyle('None')

if len(lines) >= 2:

lines[1].set_color("black")

lines[1].set_linestyle("--")

ax_qq.set_title("Q-Q Plot de los residuales", color='black')

ax_qq.set_xlabel("Cuantiles teóricos (Normal)", color='black')

ax_qq.set_ylabel("Cuantiles de los residuales", color='black')

ax_qq.tick_params(axis='both', labelsize=10, colors='black')

for l in ax_qq.get_xticklabels() + ax_qq.get_yticklabels():

l.set_color('black')

# 4. ACF (usando color navy en barras y bandas)

ax_acf = fig.add_subplot(gs[2, 0])

sm.graphics.tsa.plot_acf(residuals, lags=lags, ax=ax_acf, zero=False, color=color_acf_pacf)

ax_acf.set_title("ACF de los residuales", color='black')

ax_acf.set_xlabel("Rezagos", color='black')

ax_acf.set_ylabel("Autocorrelación", color='black')

ax_acf.tick_params(axis='both', labelsize=10, colors='black')

# 5. PACF (usando color navy en barras y bandas)

ax_pacf = fig.add_subplot(gs[2, 1])

sm.graphics.tsa.plot_pacf(residuals, lags=lags, ax=ax_pacf, zero=False, color=color_acf_pacf)

ax_pacf.set_title("PACF de los residuales", color='black')

ax_pacf.set_xlabel("Rezagos", color='black')

ax_pacf.set_ylabel("Autocorrelación parcial", color='black')

ax_pacf.tick_params(axis='both', labelsize=10, colors='black')

plt.show()

return

##################################################################################

def analizar_ajuste_serie(

serie_original,

fitted_values,

results,

test,

n_forecast,

transformacion=None, # 'log', 'boxcox', 'sqrt', o None

lambda_bc=None, # solo si boxcox

nombre="Serie"

):

"""

Analiza el ajuste de un modelo y grafica ajuste+pronóstico sobre la serie original,

devolviendo predicciones revertidas a la escala original.

Args:

serie_original: Serie original (sin transformar, index datetime)

fitted_values: Serie de fittedvalues (en escala transformada)

results: Modelo ajustado de statsmodels (debe soportar .append, .get_forecast)

test: Serie de test (index datetime)

n_forecast: Períodos a pronosticar por fuera de la muestra

transformacion: 'log', 'boxcox', 'sqrt' o None

lambda_bc: Valor de lambda para boxcox (si aplica)

nombre: Nombre para los ejes y leyenda

Returns:

Diccionario con:

- y_pred_train, y_pred_test, forecasting_orig, lower_bt, upper_bt

- Fechas de pronóstico futuro: future_dates

"""

# Alinear índices por seguridad

fitted_values = fitted_values.reindex(serie_original.index.intersection(fitted_values.index))

test = test.copy()

# ----------- PRONÓSTICO EN TEST (fuera de muestra, recursivo) -----------

current_results = results

forecasted_test = []

lower_ci_test = []

upper_ci_test = []

for i in range(len(test)):

forecaster = current_results.get_forecast(steps=1)

forecast_mean_test = forecaster.predicted_mean.iloc[0]

ci_i_test = forecaster.conf_int(alpha=0.05).iloc[0]

forecasted_test.append(forecast_mean_test)

lower_ci_test.append(ci_i_test.iloc[0])

upper_ci_test.append(ci_i_test.iloc[1])

# Recursivo: alimentar el modelo con el valor real observado

current_results = current_results.append(endog=[test.iloc[i]], refit=False)

forecasted_test = pd.Series(forecasted_test, index=test.index, name='forecast_test')

lower_ci_test = pd.Series(lower_ci_test, index=test.index, name='lower_test')

upper_ci_test = pd.Series(upper_ci_test, index=test.index, name='upper_test')

# ----------- PRONÓSTICO FUTURO (n_forecast meses) -----------

current_results = results.append(endog=test, refit=False)

forecasting = []

lower_ci = []

upper_ci = []

for i in range(n_forecast):

forecaster = current_results.get_forecast(steps=1)

forecast_mean = forecaster.predicted_mean.iloc[0]

ci_i = forecaster.conf_int(alpha=0.05).iloc[0]

forecasting.append(forecast_mean)

lower_ci.append(ci_i.iloc[0])

upper_ci.append(ci_i.iloc[1])

current_results = current_results.append(endog=[forecast_mean], refit=False)

# Fechas futuras mensuales (puedes personalizar)

last_date = test.index[-1]

future_dates = pd.date_range(start=last_date + pd.offsets.MonthBegin(1),

periods=n_forecast, freq='MS')

forecasting = pd.Series(forecasting, index=future_dates, name='forecast')

lower_ci = pd.Series(lower_ci, index=future_dates, name='lower')

upper_ci = pd.Series(upper_ci, index=future_dates, name='upper')

# ----------- REVERSIÓN DE TRANSFORMACIÓN -----------

if transformacion == "log":

y_pred_train = np.exp(fitted_values)

y_pred_test = np.exp(forecasted_test)

forecasting_orig = np.exp(forecasting)

lower_bt = np.exp(lower_ci)

upper_bt = np.exp(upper_ci)

elif transformacion == "boxcox":

if lambda_bc is None:

raise ValueError("Debes indicar lambda_bc para la transformación Box-Cox")

y_pred_train = np.power((lambda_bc * fitted_values + 1), 1 / lambda_bc)

y_pred_test = np.power((lambda_bc * forecasted_test + 1), 1 / lambda_bc)

forecasting_orig = np.power((lambda_bc * forecasting + 1), 1 / lambda_bc)

lower_bt = np.power((lambda_bc * lower_ci + 1), 1 / lambda_bc)

upper_bt = np.power((lambda_bc * upper_ci + 1), 1 / lambda_bc)

elif transformacion == "sqrt":

y_pred_train = fitted_values ** 2

y_pred_test = forecasted_test ** 2

forecasting_orig = forecasting ** 2

lower_bt = lower_ci ** 2

upper_bt = upper_ci ** 2

elif transformacion is None or transformacion == "none":

y_pred_train = fitted_values

y_pred_test = forecasted_test

forecasting_orig = forecasting

lower_bt = lower_ci

upper_bt = upper_ci

else:

raise ValueError("Transformación no soportada. Usa 'log', 'boxcox', 'sqrt' o None.")

# ----------- GRÁFICO -----------

plt.figure(figsize=(12,6))

# Serie original

plt.plot(serie_original, label=nombre, color='black')

# Ajuste en train

plt.plot(y_pred_train, label='Ajuste en train', color='tab:blue')

# Ajuste en test

plt.plot(y_pred_test, label='Pronóstico en test', color='tab:green')

# Pronóstico futuro + IC

plt.plot(forecasting_orig, label='Pronóstico futuro', color='tab:red', linestyle='--')

plt.fill_between(future_dates, lower_bt.values, upper_bt.values, color='tab:red', alpha=0.2, label='IC 95%')

plt.title(f'Ajuste y pronóstico - {nombre}')

plt.xlabel('Tiempo')

plt.ylabel('Valor')

plt.legend()

plt.tight_layout()

plt.show()

# ----------- Devuelve resultados clave -----------

return {

'y_pred_train': y_pred_train,

'y_pred_test': y_pred_test,

'forecasting_orig': forecasting_orig,

'lower_bt': lower_bt,

'upper_bt': upper_bt,

'future_dates': future_dates

}

##################################################################################

def _inverse_transform(y, transformacion=None, lambda_bc=None):

"""Revierte la transformación aplicada a una Serie o arreglo."""

if y is None:

return None

y_vals = y.values if isinstance(y, (pd.Series, pd.Index)) else np.asarray(y)

if transformacion is None or str(transformacion).lower() in ("none", ""):

inv = y_vals

elif str(transformacion).lower() == "log":

inv = np.exp(y_vals)

elif str(transformacion).lower() == "sqrt":

inv = np.power(y_vals, 2)

elif str(transformacion).lower() == "boxcox":

if lambda_bc is None:

raise ValueError("Para 'boxcox' debes proporcionar lambda_bc.")

inv = np.power((lambda_bc * y_vals + 1.0), 1.0 / lambda_bc)

else:

raise ValueError("Transformación no soportada. Usa 'log', 'boxcox', 'sqrt' o None.")

if isinstance(y, pd.Series):

return pd.Series(inv, index=y.index, name=y.name)

else:

return inv

def _recursive_forecast_over_test(results, test):

"""Pronóstico recursivo 1-paso-ahead sobre TEST."""

current_results = results

preds, lowers, uppers = [], [], []

for i in range(len(test)):

forecaster = current_results.get_forecast(steps=1)

mean_i = forecaster.predicted_mean.iloc[0]

ci_i = forecaster.conf_int(alpha=0.05).iloc[0]

preds.append(mean_i)

lowers.append(ci_i.iloc[0])

uppers.append(ci_i.iloc[1])

# Se alimenta el valor real observado

current_results = current_results.append(endog=[test.iloc[i]], refit=False)

y_pred_test = pd.Series(preds, index=test.index, name="forecast_test")

lower_ci = pd.Series(lowers, index=test.index, name="lower_test")

upper_ci = pd.Series(uppers, index=test.index, name="upper_test")

return y_pred_test, lower_ci, upper_ci

def _ajustado(r2, n, p):

"""Calcula el R² ajustado."""

if n - p - 1 <= 0:

return np.nan

return 1 - (1 - r2) * (n - 1) / (n - p - 1)

def evaluar_metricas_desempeno(

train,

test,

results,

transformacion=None, # 'log', 'boxcox', 'sqrt' o None

lambda_bc=None, # solo si boxcox

nombre="Precio de electricidad",

imprimir=True

):

"""

Calcula las métricas (R², R² ajustado, RMSE, MAPE, Max Error)

para TRAIN y TEST en la escala original, usando sklearn.

"""

# 1) Fitted values en escala transformada

fitted_transf = results.fittedvalues

fitted_transf = fitted_transf.reindex(train.index)

# 2) Pronóstico recursivo en TEST

y_pred_test_transf, lower_ci_transf, upper_ci_transf = _recursive_forecast_over_test(results, test)

# 3) Revertir transformaciones

y_train_orig = _inverse_transform(train, transformacion, lambda_bc)

y_test_orig = _inverse_transform(test, transformacion, lambda_bc)

y_pred_train_orig = _inverse_transform(fitted_transf, transformacion, lambda_bc)

y_pred_test_orig = _inverse_transform(y_pred_test_transf, transformacion, lambda_bc)

lower_test_orig = _inverse_transform(lower_ci_transf, transformacion, lambda_bc)

upper_test_orig = _inverse_transform(upper_ci_transf, transformacion, lambda_bc)

# 4) Extraer cantidad de parámetros (para R² ajustado)

try:

p_eff = int(getattr(results, "k_params", 1))

except Exception:

p_eff = 1

# 5) Cálculo de métricas con sklearn

n_train = len(y_train_orig)

n_test = len(y_test_orig)

r2_train = r2_score(y_train_orig, y_pred_train_orig)

rmse_train = np.sqrt(mean_squared_error(y_train_orig, y_pred_train_orig))

mape_train = mean_absolute_percentage_error(y_train_orig, y_pred_train_orig) * 100

maxerr_train = max_error(y_train_orig, y_pred_train_orig)

r2adj_train = _ajustado(r2_train, n_train, p_eff)

r2_test = r2_score(y_test_orig, y_pred_test_orig)

rmse_test = np.sqrt(mean_squared_error(y_test_orig, y_pred_test_orig))

mape_test = mean_absolute_percentage_error(y_test_orig, y_pred_test_orig) * 100

maxerr_test = max_error(y_test_orig, y_pred_test_orig)

r2adj_test = _ajustado(r2_test, n_test, p_eff)

# 6) Tabla resumen

tabla = pd.DataFrame({

"Train": [rmse_train, mape_train, maxerr_train, r2_train, r2adj_train],

"Test": [rmse_test, mape_test, maxerr_test, r2_test, r2adj_test]

}, index=["RMSE", "MAPE (%)", "Max Error", "R2", "R2 Ajustado"])

if imprimir:

titulo = f"Métricas de desempeño - {nombre}"

print("\n" + titulo)

print("-" * len(titulo))

display(tabla.style.format({

"Train": "{:,.4f}",

"Test": "{:,.4f}"

}))

return {

"tabla_metricas": tabla,

"y_train_orig": y_train_orig,

"y_test_orig": y_test_orig,

"y_pred_train_orig": y_pred_train_orig,

"y_pred_test_orig": y_pred_test_orig,

"lower_test_orig": lower_test_orig,

"upper_test_orig": upper_test_orig

}

Precio interno del Café#

# Cargar el archivo

serie = pd.read_excel("Precio_interno_cafe.xlsx")

# Corregir nombres de columnas si tienen espacios

serie.columns = serie.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

serie['Fecha'] = pd.to_datetime(serie['Fecha'])

serie.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

serie = serie.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

serie.index.freq = serie.index.inferred_freq

serie.head()

| Precio | |

|---|---|

| Fecha | |

| 2000-01-01 | 371375.0 |

| 2000-02-01 | 354297.0 |

| 2000-03-01 | 360016.0 |

| 2000-04-01 | 347538.0 |

| 2000-05-01 | 353750.0 |

plot_serie_tiempo(

serie,

nombre="Precio interno del Café",

columna='Precio',

unidades='COP/carga',

estacionalidad='diciembre',

vline_label="Diciembre",

num_xticks = 14

)

adf_resultados = analisis_estacionariedad_full(

serie['Precio'],

nombre="Precio interno del Café",

lags=36,

xtick_interval=3

)

La mejor transformación es la primera diferenciación del logaritmo

En esta tranformación tiene tanto en la ACF cómo la PACF el rezago 8 ligeramente significativo.

Transformación Logaritmo#

# Transformación: Logaritmo

df_log = np.log(serie)

Conjunto de train y test:#

# Dividir en train y test (por ejemplo, 80% train, 20% test)

split = int(len(df_log) * 0.8)

train, test = df_log[:split], df_log[split:]

# Graficar train y test:

plt.figure(figsize=(12, 5))

plt.plot(train, label='Train', color='navy')

plt.plot(test, label='Test', color='orange')

plt.title("Conjunto de train y test")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

import itertools

from statsmodels.tsa.statespace.sarimax import SARIMAX

Silenciar solo los warning:

import warnings

from statsmodels.tools.sm_exceptions import ConvergenceWarning

warnings.filterwarnings("ignore",

message="Non-invertible starting MA parameters",

category=UserWarning)

warnings.filterwarnings("ignore",

message="Non-stationary starting autoregressive parameters",

category=UserWarning)

warnings.filterwarnings("ignore", category=ConvergenceWarning)

Auto-ARIMA#

Ajuste hasta ARIMA(8,1,8) sin considerar \(d=0\).

p = range(0, 9) # range no toma el último, por tanto se debe indicar un valor adicional.

q = range(0, 9)

d = [1] # para evaluar d = 0 poner d = [0, 1]

pdq = list(itertools.product(p, d, q)) # Todas las combinaciones posibles

trend = 'n' # 'c' = constante, 't' = tendencia, 'ct' = constante + tendencia, 'n' = sin tendencia

best_aic = float("inf")

best_order = None

for order in pdq:

try:

model = SARIMAX(train, order=order, trend=trend)

results = model.fit(disp=False)

if results.aic < best_aic:

best_aic = results.aic

best_order = order

except:

continue

print(f"Mejor modelo ARIMA{best_order} con AIC={best_aic}")

Mejor modelo ARIMA(1, 1, 5) con AIC=-602.4657629249435

Modelo seleccionado#

Mejor modelo según el criterio del menor AIC

De acuerdo con el valor mínimo del AIC, el modelo seleccionado es el ARIMA(1, 1, 5). A continuación se evaluará si este modelo presenta un buen comportamiento mediante el análisis del ajuste y el análisis de los residuales.

Dado que el objetivo principal es el pronóstico y no la inferencia estadística, la significancia individual de los coeficientes no es un criterio relevante para esta evaluación. En este contexto, lo fundamental es que el modelo tenga buen desempeño predictivo.

Análisis del ajuste

En el gráfico del ajuste sobre la serie original se busca verificar si el modelo logra capturar los patrones esenciales de la serie, incluyendo picos, valles, episodios de alta o baja volatilidad y posibles elementos estacionales.

En el gráfico de valores predichos vs. valores reales se evalúa si el modelo reproduce de manera adecuada el comportamiento de la serie en el conjunto de entrenamiento, identificando si el desempeño es consistente en los niveles bajos, medios y altos de la variable.

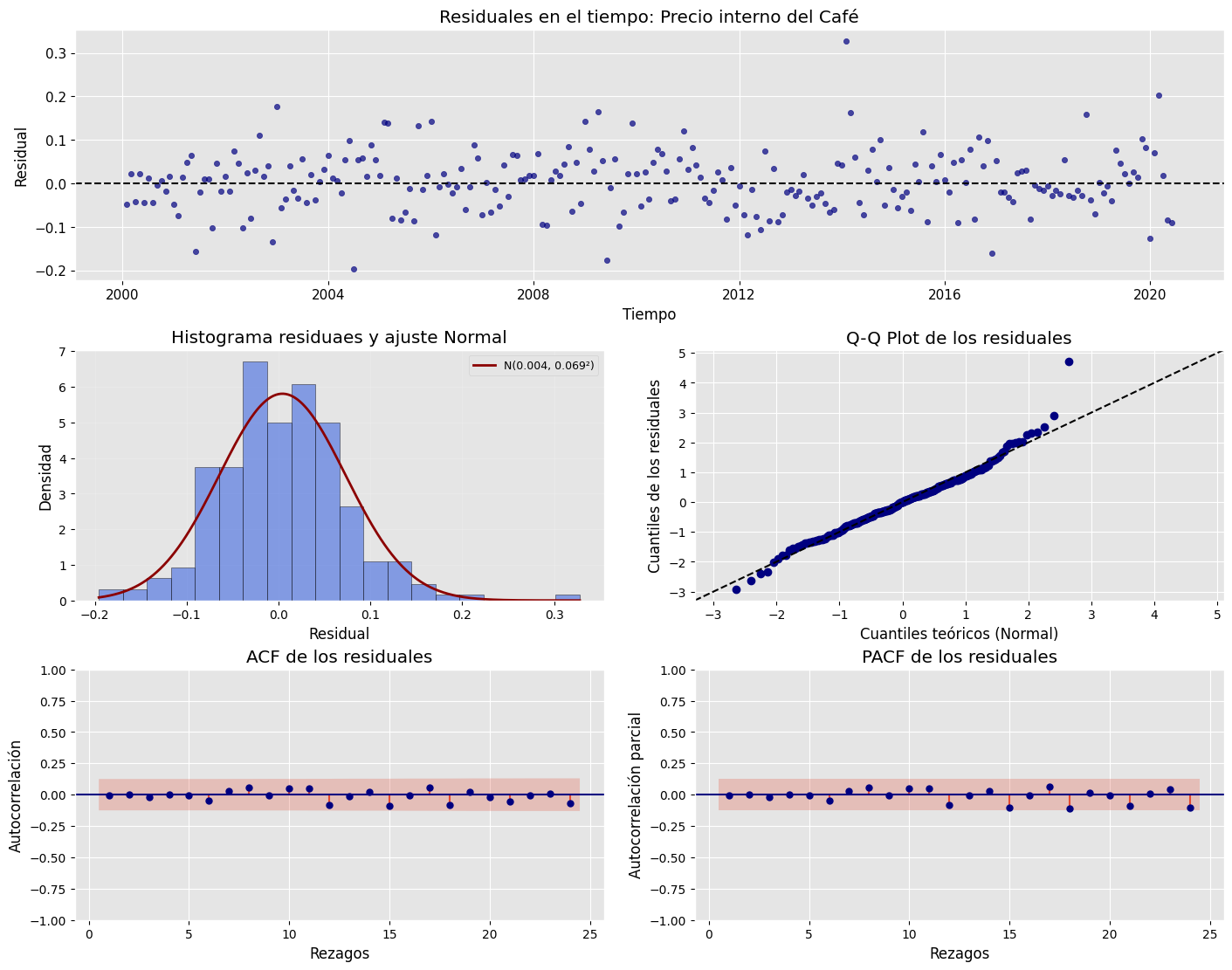

Análisis de residuales

En el análisis de los residuales se espera lo siguiente:

Que los residuales estén centrados alrededor de cero.

Que presenten homocedasticidad, es decir, varianza constante a lo largo del tiempo.

Que no exista autocorrelación. Si se identifican rezagos significativos en la ACF o en la PACF de los residuales, podría ser necesario ajustar modelos con mayores rezagos en los términos AR o MA.

La normalidad de los residuales es un criterio secundario. Este supuesto solo es estrictamente relevante cuando se requiere construir intervalos de confianza basados en distribución normal. Por la misma razón, la significancia individual de los coeficientes tampoco es prioritaria en un análisis cuyo foco es el pronóstico.

# Definir los parámetros del modelo ARIMA (p, d, q)

order = (1, 1, 5) # Puedes ajustar según el análisis de ACF y PACF

trend = 'n' # 'c' = constante, 't' = tendencia, 'ct' = constante + tendencia, 'n' = sin tendencia

# Ajustar el modelo con los datos de entrenamiento

model = SARIMAX(train, order=order, trend=trend)

results = model.fit()

# Mostrar resumen del modelo

print(results.summary())

SARIMAX Results

==============================================================================

Dep. Variable: Precio No. Observations: 246

Model: SARIMAX(1, 1, 5) Log Likelihood 308.233

Date: Mon, 17 Nov 2025 AIC -602.466

Time: 18:34:13 BIC -577.957

Sample: 01-01-2000 HQIC -592.596

- 06-01-2020

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 -0.8423 0.082 -10.330 0.000 -1.002 -0.682

ma.L1 1.0335 0.096 10.716 0.000 0.844 1.222

ma.L2 0.0374 0.082 0.458 0.647 -0.123 0.197

ma.L3 -0.1208 0.092 -1.306 0.191 -0.302 0.060

ma.L4 -0.0849 0.088 -0.966 0.334 -0.257 0.087

ma.L5 -0.1842 0.063 -2.931 0.003 -0.307 -0.061

sigma2 0.0047 0.000 14.946 0.000 0.004 0.005

===================================================================================

Ljung-Box (L1) (Q): 0.01 Jarque-Bera (JB): 44.15

Prob(Q): 0.92 Prob(JB): 0.00

Heteroskedasticity (H): 1.23 Skew: 0.47

Prob(H) (two-sided): 0.35 Kurtosis: 4.85

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Ajuste y pronóstico en la serie original#

Recordar que la transformación realizada no fue la Box-Cox sino la logarítmica.

fitted_values = results.fittedvalues

y_pred_train = np.exp(fitted_values) # Devuelve transformación logarítmica

y_pred = y_pred_train[1:]

y_real = serie["Precio"][1:split]

resultados = analizar_ajuste_serie(

serie, # Serie original (sin transformar)

fitted_values, # Ajuste en train

results, # Modelo ajustado

test, # Datos test

n_forecast=12, # Periodos futuros

transformacion='log', # 'log', 'boxcox', 'sqrt' o None

nombre="Precio interno del Café"

)

### Gráfico de valores predichos vs. valores reales

plt.figure(figsize=(6,6))

plt.scatter(y_real, y_pred, color='blue', alpha=0.6, edgecolor='k')

# Línea de identidad (y = x)

min_val = min(y_real.min(), y_pred.min())

max_val = max(y_real.max(), y_pred.max())

plt.plot([min_val, max_val], [min_val, max_val], color='black', lw=2)

plt.title("Valores predichos vs. valores reales", fontsize=12)

plt.xlabel("Valores reales")

plt.ylabel("Valores predichos")

plt.axis("equal") # asegura proporciones iguales para la diagonal

plt.grid(alpha=0.3)

plt.tight_layout()

plt.show()

Análisis de los residuales#

analisis_residuales(

results.resid, # Agregar los residuales

nombre="Precio interno del Café",

)