Auto-ARIMA precio de electricidad#

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from scipy.stats import boxcox

from statsmodels.tsa.statespace.sarimax import SARIMAX

import statsmodels.api as sm

from scipy.stats import norm

Funciones#

def plot_serie_tiempo(

serie: pd.DataFrame,

nombre: str,

unidades: str = None,

columna: str = None,

fecha_inicio: str = None,

fecha_fin: str = None,

color: str = 'navy',

linewidth: float = 2,

num_xticks: int = 12,

estacionalidad: str = None, # 'diciembre', 'enero', 'semana', 'semestre', 'custom_month'

custom_month: int = None, # Si quieres marcar otro mes (ejemplo: 3 para marzo)

vline_label: str = None, # Etiqueta para la(s) línea(s) vertical(es)

hlines: list = None, # lista de valores horizontales a marcar

hlines_labels: list = None, # lista de etiquetas para líneas horizontales

color_estacion: str = 'darkgray', # color de las líneas estacionales

alpha_estacion: float = 0.3, # transparencia de líneas estacionales

color_hline: str = 'gray', # color de las líneas horizontales

alpha_hline: float = 0.7 # transparencia de líneas horizontales

):

"""

Gráfico elegante de serie de tiempo.

- Eje X alineado con la primera fecha real de la serie.

- Opcional: marcar estacionalidades (diciembres, semanas, semestres, mes personalizado) con etiqueta.

- Líneas horizontales con etiqueta opcional (legend).

"""

df = serie.copy()

if columna is None:

columna = df.columns[0]

if fecha_inicio:

df = df[df.index >= fecha_inicio]

if fecha_fin:

df = df[df.index <= fecha_fin]

# Asegura que el índice sea datetime y esté ordenado

df = df.sort_index()

df.index = pd.to_datetime(df.index)

plt.style.use('ggplot')

fig, ax = plt.subplots(figsize=(14, 6))

# Gráfica principal

ax.plot(df.index, df[columna], color=color, linewidth=linewidth, label=nombre)

ax.set_title(f"Serie de tiempo: {nombre}", fontsize=20, weight='bold',

color='black')

ax.set_xlabel("Fecha", fontsize=15, color='black')

ax.set_ylabel(unidades, fontsize=15, color='black')

ax.tick_params(axis='both', colors='black', labelsize=13)

for label in ax.get_xticklabels() + ax.get_yticklabels():

label.set_color('black')

# Limita el rango del eje X exactamente al rango de fechas de la serie (no corrido)

ax.set_xlim(df.index.min(), df.index.max())

# Ticks equidistantes en eje X, asegurando que empieza en la primera fecha

idx = df.index

if len(idx) > num_xticks:

ticks = np.linspace(0, len(idx)-1, num_xticks, dtype=int)

ticks[0] = 0 # asegúrate que arranque en la primera fecha

ticklabels = [idx[i] for i in ticks]

ax.set_xticks(ticklabels)

ax.set_xticklabels([pd.to_datetime(t).strftime('%b %Y') for t in ticklabels], rotation=0, color='black')

else:

ax.xaxis.set_major_formatter(mdates.DateFormatter('%b %Y'))

fig.autofmt_xdate(rotation=0)

# ==============================

# LÍNEAS VERTICALES: Estacionalidad (con etiqueta en leyenda si se desea)

# ==============================

vlines_plotted = False

if estacionalidad is not None:

if estacionalidad == 'diciembre':

fechas_mark = df[df.index.month == 12].index

elif estacionalidad == 'enero':

fechas_mark = df[df.index.month == 1].index

elif estacionalidad == 'semana':

fechas_mark = df[df.index.weekday == 0].index

elif estacionalidad == 'semestre':

fechas_mark = df[df.index.month.isin([6, 12])].index

elif estacionalidad == 'custom_month' and custom_month is not None:

fechas_mark = df[df.index.month == custom_month].index

else:

fechas_mark = []

for i, f in enumerate(fechas_mark):

# Solo pone la etiqueta una vez (la primera línea)

if not vlines_plotted and vline_label is not None:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0, label=vline_label)

vlines_plotted = True

else:

ax.axvline(f, color=color_estacion, alpha=alpha_estacion, linewidth=2, linestyle='--', zorder=0)

# ==============================

# LÍNEAS HORIZONTALES OPCIONALES, con leyenda

# ==============================

if hlines is not None:

if hlines_labels is None:

hlines_labels = [None] * len(hlines)

for i, h in enumerate(hlines):

if hlines_labels[i] is not None:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0, label=hlines_labels[i])

else:

ax.axhline(h, color=color_hline, alpha=alpha_hline, linewidth=1.5, linestyle='--', zorder=0)

# Coloca la leyenda solo si hay etiquetas

handles, labels = ax.get_legend_handles_labels()

if any(labels):

ax.legend(loc='best', fontsize=13, frameon=True)

ax.grid(True, alpha=0.4)

plt.tight_layout()

plt.show()

##################################################################################

def analisis_estacionariedad_full(

serie: pd.Series,

nombre: str = None,

lags: int = 24,

xtick_interval: int = 3

):

"""

Gráfica y análisis de estacionariedad para una serie de tiempo con múltiples transformaciones:

- Serie original

- Diferenciación

- Logaritmo

- Diferenciación del Logaritmo

- Raíz cuadrada

- Diferenciación de la raíz cuadrada

- Box-Cox (con corrimiento si hay valores <= 0)

- Diferenciación del Box-Cox

Para cada transformación se grafica:

- Serie transformada en el tiempo

- ACF

- PACF

- Resultado de la prueba ADF con interpretación

Args:

serie: Serie de tiempo (índice datetime, pandas.Series)

nombre: Nombre de la serie (para títulos)

lags: Número de rezagos para ACF/PACF

xtick_interval: Mostrar ticks en X cada este número de lags, incluyendo siempre el lag 1

Return:

dict con los resultados de la ADF para cada transformación

"""

if nombre is None:

nombre = serie.name if serie.name is not None else "Serie"

serie = serie.astype(float).copy()

serie_orig = serie.copy()

serie_diff = serie_orig.diff().dropna()

# Logaritmo

if (serie_orig <= 0).any():

log_ok = False

serie_log = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_log_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

else:

log_ok = True

serie_log = np.log(serie_orig)

serie_log_diff = serie_log.diff().dropna()

# Raíz cuadrada

if (serie_orig < 0).any():

sqrt_ok = False

serie_sqrt = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_sqrt_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

else:

sqrt_ok = True

serie_sqrt = np.sqrt(serie_orig)

serie_sqrt_diff = serie_sqrt.diff().dropna()

# Box–Cox

if (serie_orig <= 0).any():

shift_bc = 1 - serie_orig.min()

else:

shift_bc = 0.0

serie_bc_input = serie_orig + shift_bc

if (serie_bc_input <= 0).any():

bc_ok = False

serie_boxcox = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

serie_boxcox_diff = pd.Series([np.nan]*len(serie_orig), index=serie_orig.index)

lambda_bc = np.nan

else:

bc_ok = True

bc_vals, lambda_bc = boxcox(serie_bc_input.values)

serie_boxcox = pd.Series(bc_vals, index=serie_orig.index)

serie_boxcox_diff = serie_boxcox.diff().dropna()

# --- Títulos actualizados ---

titulos = [

f"Serie original: {nombre}",

"Diferenciación",

"Logaritmo" + ("" if log_ok else " (no aplicable)"),

"Diferenciación del Logaritmo" + ("" if log_ok else " (no aplicable)"),

"Raíz cuadrada" + ("" if sqrt_ok else " (no aplicable)"),

"Diferenciación de la raíz cuadrada" + ("" if sqrt_ok else " (no aplicable)"),

"Box-Cox" + (f" (λ = {lambda_bc:.4f})" if bc_ok else " (no aplicable)"),

"Diferenciación del Box-Cox" + ("" if bc_ok else " (no aplicable)")

]

series = [

serie_orig,

serie_diff,

serie_log,

serie_log_diff,

serie_sqrt,

serie_sqrt_diff,

serie_boxcox,

serie_boxcox_diff

]

# --- ADF ---

resultados_adf = []

interpretaciones = []

for i, s in enumerate(series):

s_ = s.dropna()

if len(s_) < 5:

resultados_adf.append((np.nan, np.nan))

interpretaciones.append("No evaluable")

continue

regression_type = 'ct' if i in [0, 2, 4, 6] else 'c'

try:

adf_res = adfuller(s_, regression=regression_type, autolag='AIC')

estadistico = adf_res[0]

pvalue = adf_res[1]

except Exception:

estadistico = np.nan

pvalue = np.nan

resultados_adf.append((estadistico, pvalue))

interpretaciones.append("Estacionaria" if (pvalue is not None and pvalue < 0.05) else "No estacionaria")

# --- Gráficos ---

filas = len(series)

fig, axes = plt.subplots(filas, 3, figsize=(18, 4*filas), squeeze=False)

colores = ['black'] * filas

for fila in range(filas):

serie_fila = series[fila]

# Serie temporal

axes[fila, 0].plot(serie_fila, color=colores[fila], lw=1)

axes[fila, 0].set_title(titulos[fila], color='black')

axes[fila, 0].set_xlabel("Fecha", color='black')

if fila == 0:

ylabel = "Valor"

elif fila == 1:

ylabel = "Δ Valor"

elif fila == 2:

ylabel = "Log(Valor)"

elif fila == 3:

ylabel = "Δ Log(Valor)"

elif fila == 4:

ylabel = "√Valor"

elif fila == 5:

ylabel = "Δ √Valor"

elif fila == 6:

ylabel = "Box-Cox"

else:

ylabel = "Δ Box-Cox"

axes[fila, 0].set_ylabel(ylabel, color='black')

axes[fila, 0].grid(True, alpha=0.3)

axes[fila, 0].tick_params(axis='both', labelsize=11, colors='black')

adf_est, adf_p = resultados_adf[fila]

axes[fila, 0].text(

0.02, 0.85,

f"ADF: {adf_est:.2f}\np-valor: {adf_p:.4f}\n{interpretaciones[fila]}",

transform=axes[fila, 0].transAxes,

fontsize=11,

bbox=dict(facecolor='white', alpha=0.85),

color='black'

)

# ACF

try:

plot_acf(serie_fila.dropna(), lags=lags, ax=axes[fila, 1], zero=False, color=colores[fila])

except Exception:

axes[fila, 1].text(0.5, 0.5, "ACF no disponible", ha='center', va='center')

axes[fila, 1].set_title("ACF", color='black')

xticks = [1] + list(range(xtick_interval, lags + 1, xtick_interval))

axes[fila, 1].set_xticks(sorted(set(xticks)))

axes[fila, 1].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 1].set_xlabel("Lag", color='black')

# PACF

try:

plot_pacf(serie_fila.dropna(), lags=lags, ax=axes[fila, 2], zero=False, color=colores[fila])

except Exception:

axes[fila, 2].text(0.5, 0.5, "PACF no disponible", ha='center', va='center')

axes[fila, 2].set_title("PACF", color='black')

axes[fila, 2].set_xticks(sorted(set(xticks)))

axes[fila, 2].tick_params(axis='both', labelsize=11, colors='black')

axes[fila, 2].set_xlabel("Lag", color='black')

plt.tight_layout()

plt.show()

# --- Resumen ADF ---

adf_dict = {

titulos[i]: {

"estadístico ADF": resultados_adf[i][0],

"p-valor": resultados_adf[i][1],

"interpretación": interpretaciones[i],

"nota_boxcox": (

f"lambda Box-Cox = {lambda_bc:.4f}, shift aplicado = {shift_bc:.4f}"

if ("Box-Cox" in titulos[i] and bc_ok)

else ("Box-Cox no aplicable" if "Box-Cox" in titulos[i] and not bc_ok else None)

)

}

for i in range(filas)

}

return adf_dict

##################################################################################

def analisis_residuales(

residuals,

nombre: str = "Serie de tiempo",

lags: int = 24,

color_resid: str = "navy",

color_qq: str = "navy",

color_acf_pacf: str = "navy"

):

"""

Análisis gráfico de residuales:

- Residuales en el tiempo (toda la fila superior)

- Histograma + curva normal (izq), QQ-plot (der)

- ACF (izq), PACF (der) con bandas y barras color navy

"""

residuals = residuals[1:].dropna()

mu = residuals.mean()

sigma = residuals.std(ddof=1)

x = np.linspace(residuals.min(), residuals.max(), 400)

pdf = norm.pdf(x, loc=mu, scale=sigma)

fig = plt.figure(constrained_layout=True, figsize=(14, 11))

gs = fig.add_gridspec(3, 2, height_ratios=[1, 1, 1])

# 1. Residuales en el tiempo

ax_time = fig.add_subplot(gs[0, :])

ax_time.scatter(residuals.index, residuals, color=color_resid, alpha=0.7, s=20)

ax_time.axhline(0, ls="--", color="black")

ax_time.set_title(f"Residuales en el tiempo: {nombre}", color='black')

ax_time.set_xlabel("Tiempo", color='black')

ax_time.set_ylabel("Residual", color='black')

ax_time.tick_params(axis='both', labelsize=11, colors='black')

# 2. Histograma + curva Normal

ax_hist = fig.add_subplot(gs[1, 0])

ax_hist.hist(residuals, bins="auto", density=True, alpha=0.6, edgecolor="k", color="royalblue")

ax_hist.plot(x, pdf, lw=2, label=f"N({mu:.3f}, {sigma:.3f}²)", color="darkred")

ax_hist.set_title("Histograma residuaes y ajuste Normal", color='black')

ax_hist.set_xlabel("Residual", color='black')

ax_hist.set_ylabel("Densidad", color='black')

ax_hist.legend(fontsize=9)

ax_hist.grid(alpha=0.18)

ax_hist.tick_params(axis='both', labelsize=10, colors='black')

# 3. QQ-plot

ax_qq = fig.add_subplot(gs[1, 1])

qq = sm.qqplot(residuals, line='45', fit=True, ax=ax_qq, markerfacecolor=color_qq, markeredgecolor=color_qq, marker='o')

lines = ax_qq.get_lines()

if len(lines) >= 1:

lines[0].set_color(color_qq)

lines[0].set_marker('o')

lines[0].set_linestyle('None')

if len(lines) >= 2:

lines[1].set_color("black")

lines[1].set_linestyle("--")

ax_qq.set_title("Q-Q Plot de los residuales", color='black')

ax_qq.set_xlabel("Cuantiles teóricos (Normal)", color='black')

ax_qq.set_ylabel("Cuantiles de los residuales", color='black')

ax_qq.tick_params(axis='both', labelsize=10, colors='black')

for l in ax_qq.get_xticklabels() + ax_qq.get_yticklabels():

l.set_color('black')

# 4. ACF (usando color navy en barras y bandas)

ax_acf = fig.add_subplot(gs[2, 0])

sm.graphics.tsa.plot_acf(residuals, lags=lags, ax=ax_acf, zero=False, color=color_acf_pacf)

ax_acf.set_title("ACF de los residuales", color='black')

ax_acf.set_xlabel("Rezagos", color='black')

ax_acf.set_ylabel("Autocorrelación", color='black')

ax_acf.tick_params(axis='both', labelsize=10, colors='black')

# 5. PACF (usando color navy en barras y bandas)

ax_pacf = fig.add_subplot(gs[2, 1])

sm.graphics.tsa.plot_pacf(residuals, lags=lags, ax=ax_pacf, zero=False, color=color_acf_pacf)

ax_pacf.set_title("PACF de los residuales", color='black')

ax_pacf.set_xlabel("Rezagos", color='black')

ax_pacf.set_ylabel("Autocorrelación parcial", color='black')

ax_pacf.tick_params(axis='both', labelsize=10, colors='black')

plt.show()

return

##################################################################################

def analizar_ajuste_serie(

serie_original,

fitted_values,

results,

test,

n_forecast,

transformacion=None, # 'log', 'boxcox', 'sqrt', o None

lambda_bc=None, # solo si boxcox

nombre="Serie"

):

"""

Analiza el ajuste de un modelo y grafica ajuste+pronóstico sobre la serie original,

devolviendo predicciones revertidas a la escala original.

Args:

serie_original: Serie original (sin transformar, index datetime)

fitted_values: Serie de fittedvalues (en escala transformada)

results: Modelo ajustado de statsmodels (debe soportar .append, .get_forecast)

test: Serie de test (index datetime)

n_forecast: Períodos a pronosticar por fuera de la muestra

transformacion: 'log', 'boxcox', 'sqrt' o None

lambda_bc: Valor de lambda para boxcox (si aplica)

nombre: Nombre para los ejes y leyenda

Returns:

Diccionario con:

- y_pred_train, y_pred_test, forecasting_orig, lower_bt, upper_bt

- Fechas de pronóstico futuro: future_dates

"""

# Alinear índices por seguridad

fitted_values = fitted_values.reindex(serie_original.index.intersection(fitted_values.index))

test = test.copy()

# ----------- PRONÓSTICO EN TEST (fuera de muestra, recursivo) -----------

current_results = results

forecasted_test = []

lower_ci_test = []

upper_ci_test = []

for i in range(len(test)):

forecaster = current_results.get_forecast(steps=1)

forecast_mean_test = forecaster.predicted_mean.iloc[0]

ci_i_test = forecaster.conf_int(alpha=0.05).iloc[0]

forecasted_test.append(forecast_mean_test)

lower_ci_test.append(ci_i_test.iloc[0])

upper_ci_test.append(ci_i_test.iloc[1])

# Recursivo: alimentar el modelo con el valor real observado

current_results = current_results.append(endog=[test.iloc[i]], refit=False)

forecasted_test = pd.Series(forecasted_test, index=test.index, name='forecast_test')

lower_ci_test = pd.Series(lower_ci_test, index=test.index, name='lower_test')

upper_ci_test = pd.Series(upper_ci_test, index=test.index, name='upper_test')

# ----------- PRONÓSTICO FUTURO (n_forecast meses) -----------

current_results = results.append(endog=test, refit=False)

forecasting = []

lower_ci = []

upper_ci = []

for i in range(n_forecast):

forecaster = current_results.get_forecast(steps=1)

forecast_mean = forecaster.predicted_mean.iloc[0]

ci_i = forecaster.conf_int(alpha=0.05).iloc[0]

forecasting.append(forecast_mean)

lower_ci.append(ci_i.iloc[0])

upper_ci.append(ci_i.iloc[1])

current_results = current_results.append(endog=[forecast_mean], refit=False)

# Fechas futuras mensuales (puedes personalizar)

last_date = test.index[-1]

future_dates = pd.date_range(start=last_date + pd.offsets.MonthBegin(1),

periods=n_forecast, freq='MS')

forecasting = pd.Series(forecasting, index=future_dates, name='forecast')

lower_ci = pd.Series(lower_ci, index=future_dates, name='lower')

upper_ci = pd.Series(upper_ci, index=future_dates, name='upper')

# ----------- REVERSIÓN DE TRANSFORMACIÓN -----------

if transformacion == "log":

y_pred_train = np.exp(fitted_values)

y_pred_test = np.exp(forecasted_test)

forecasting_orig = np.exp(forecasting)

lower_bt = np.exp(lower_ci)

upper_bt = np.exp(upper_ci)

elif transformacion == "boxcox":

if lambda_bc is None:

raise ValueError("Debes indicar lambda_bc para la transformación Box-Cox")

y_pred_train = np.power((lambda_bc * fitted_values + 1), 1 / lambda_bc)

y_pred_test = np.power((lambda_bc * forecasted_test + 1), 1 / lambda_bc)

forecasting_orig = np.power((lambda_bc * forecasting + 1), 1 / lambda_bc)

lower_bt = np.power((lambda_bc * lower_ci + 1), 1 / lambda_bc)

upper_bt = np.power((lambda_bc * upper_ci + 1), 1 / lambda_bc)

elif transformacion == "sqrt":

y_pred_train = fitted_values ** 2

y_pred_test = forecasted_test ** 2

forecasting_orig = forecasting ** 2

lower_bt = lower_ci ** 2

upper_bt = upper_ci ** 2

elif transformacion is None or transformacion == "none":

y_pred_train = fitted_values

y_pred_test = forecasted_test

forecasting_orig = forecasting

lower_bt = lower_ci

upper_bt = upper_ci

else:

raise ValueError("Transformación no soportada. Usa 'log', 'boxcox', 'sqrt' o None.")

# ----------- GRÁFICO -----------

plt.figure(figsize=(12,6))

# Serie original

plt.plot(serie_original, label=nombre, color='black')

# Ajuste en train

plt.plot(y_pred_train, label='Ajuste en train', color='tab:blue')

# Ajuste en test

plt.plot(y_pred_test, label='Pronóstico en test', color='tab:green')

# Pronóstico futuro + IC

plt.plot(forecasting_orig, label='Pronóstico futuro', color='tab:red', linestyle='--')

plt.fill_between(future_dates, lower_bt.values, upper_bt.values, color='tab:red', alpha=0.2, label='IC 95%')

plt.title(f'Ajuste y pronóstico - {nombre}')

plt.xlabel('Tiempo')

plt.ylabel('Valor')

plt.legend()

plt.tight_layout()

plt.show()

# ----------- Devuelve resultados clave -----------

return {

'y_pred_train': y_pred_train,

'y_pred_test': y_pred_test,

'forecasting_orig': forecasting_orig,

'lower_bt': lower_bt,

'upper_bt': upper_bt,

'future_dates': future_dates

}

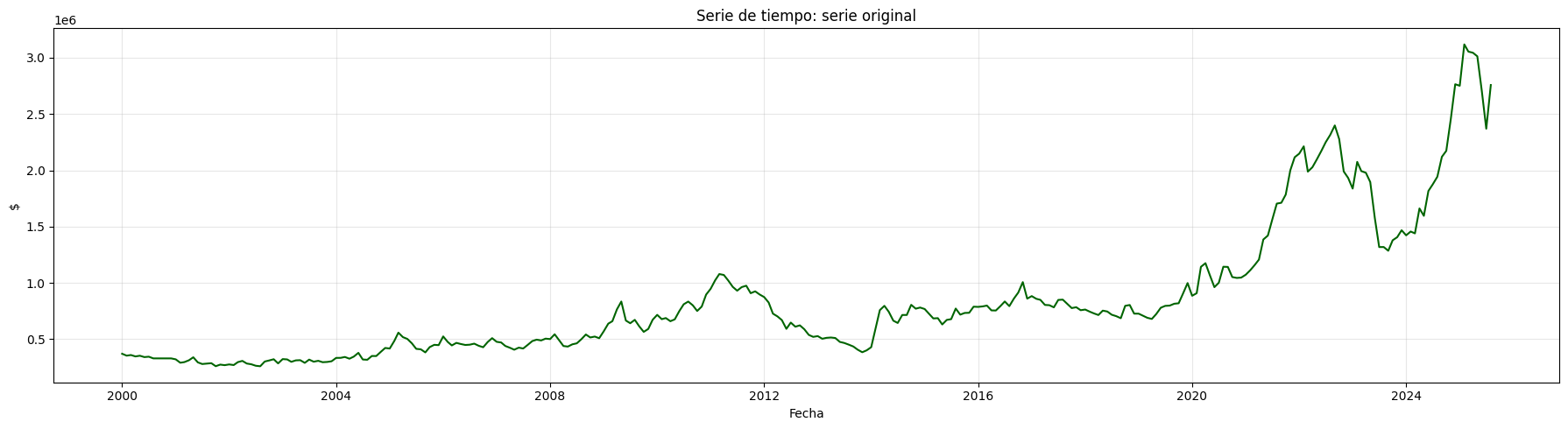

Precio de electricidad#

# Cargar el archivo

precio_electricidad = pd.read_csv("Precio_electricidad.csv")

# Corregir nombres de columnas si tienen espacios

precio_electricidad.columns = precio_electricidad.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

precio_electricidad['Fecha'] = pd.to_datetime(precio_electricidad['Fecha'])

precio_electricidad.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

precio_electricidad = precio_electricidad.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

precio_electricidad.index.freq = precio_electricidad.index.inferred_freq

precio_electricidad.head()

| Precio | |

|---|---|

| Fecha | |

| 2000-01-01 | 36.539729 |

| 2000-02-01 | 39.885205 |

| 2000-03-01 | 35.568126 |

| 2000-04-01 | 44.957443 |

| 2000-05-01 | 33.848903 |

plot_serie_tiempo(

precio_electricidad,

nombre="Precio de electricidad",

columna='Precio',

unidades='COP/kWh',

estacionalidad='diciembre',

vline_label="Diciembre",

num_xticks = 14

)

adf_resultados = analisis_estacionariedad_full(

precio_electricidad['Precio'],

nombre="Precio de electricidad",

lags=36,

xtick_interval=3

)

Transformación Box–Cox#

# Aplicar la transformación Box–Cox:

y_boxcox, lambda_bc = boxcox(precio_electricidad.iloc[:, 0])

# Convertir el resultado en pandas.Series

y_boxcox = pd.DataFrame(y_boxcox, index=precio_electricidad.index, columns=['Precio_boxcox'])

print(f"Lambda Box–Cox óptimo: {lambda_bc:.4f}")

print(y_boxcox.head())

Lambda Box–Cox óptimo: -0.3692

Precio_boxcox

Fecha

2000-01-01 1.991101

2000-02-01 2.013932

2000-03-01 1.983928

2000-04-01 2.043960

2000-05-01 1.970553

Conjunto de train y test:#

# Dividir en train y test (por ejemplo, 80% train, 20% test)

split = int(len(y_boxcox) * 0.8)

train, test = y_boxcox[:split], y_boxcox[split:]

# Graficar train y test:

plt.figure(figsize=(12, 5))

plt.plot(train, label='Train', color='navy')

plt.plot(test, label='Test', color='orange')

plt.title("Conjunto de train y test")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

Auto-ARIMA#

Si queremos probar varios valores de p, d y q, debemos

generar todas las combinaciones posibles de esos valores. Para esto se

usa pdq = list(itertools.product(p, d, q)) que genera todas las

combinaciones posibles de (p, d, q).

De acuerdo con la PACF, inicialmente se podrían considerar combinaciones hasta un modelo AR(4), y según la ACF, hasta un MA(3). No obstante, estos valores constituyen únicamente una guía inicial.

Mediante el uso del auto-ARIMA, es posible evaluar modelos con mayores rezagos. Dado que se observan rezagos significativos hasta el lag 13, se probarán todas las combinaciones posibles de ARIMA(p,1,q) con p y q entre 0 y 13, es decir, hasta un ARIMA(13,1,13).

La aplicación del método auto-ARIMA con órdenes de rezago altos puede implicar un tiempo de ejecución considerable, ya que el número de combinaciones de parámetros a evaluar crece de forma exponencial con los valores de p y q. El siguiente ajuste puede tardar varios minutos.

import itertools

from statsmodels.tsa.statespace.sarimax import SARIMAX

Silenciar solo los warning:

import warnings

from statsmodels.tools.sm_exceptions import ConvergenceWarning

warnings.filterwarnings("ignore",

message="Non-invertible starting MA parameters",

category=UserWarning)

warnings.filterwarnings("ignore",

message="Non-stationary starting autoregressive parameters",

category=UserWarning)

warnings.filterwarnings("ignore", category=ConvergenceWarning)

p = q = range(0, 14) # range no toma el último, por tanto se debe indicar un valor adicional.

q = range(0, 14)

d = [1] # para evaluar d = 0 poner d = [0, 1]

pdq = list(itertools.product(p, d, q)) # Todas las combinaciones posibles

trend = 'n' # 'c' = constante, 't' = tendencia, 'ct' = constante + tendencia, 'n' = sin tendencia

best_aic = float("inf")

best_order = None

for order in pdq:

try:

model = SARIMAX(train, order=order, trend=trend)

results = model.fit(disp=False)

if results.aic < best_aic:

best_aic = results.aic

best_order = order

except:

continue

print(f"Mejor modelo ARIMA{best_order} con AIC={best_aic}")

Mejor modelo ARIMA(3, 1, 3) con AIC=-809.5817154695276

Modelo seleccionado#

# Definir los parámetros del modelo ARIMA (p, d, q)

order = (3, 1, 3) # Puedes ajustar según el análisis de ACF y PACF

trend = 'n' # 'c' = constante, 't' = tendencia, 'ct' = constante + tendencia, 'n' = sin tendencia

# Ajustar el modelo con los datos de entrenamiento

model = SARIMAX(train, order=order, trend=trend)

results = model.fit()

# Mostrar resumen del modelo

print(results.summary())

SARIMAX Results

==============================================================================

Dep. Variable: Precio_boxcox No. Observations: 232

Model: SARIMAX(3, 1, 3) Log Likelihood 411.791

Date: Wed, 12 Nov 2025 AIC -809.582

Time: 16:20:12 BIC -785.485

Sample: 01-01-2000 HQIC -799.863

- 04-01-2019

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

ar.L1 1.8312 0.078 23.456 0.000 1.678 1.984

ar.L2 -1.7993 0.080 -22.546 0.000 -1.956 -1.643

ar.L3 0.8285 0.066 12.556 0.000 0.699 0.958

ma.L1 -1.9453 0.078 -25.071 0.000 -2.097 -1.793

ma.L2 1.8455 0.112 16.538 0.000 1.627 2.064

ma.L3 -0.8616 0.061 -14.227 0.000 -0.980 -0.743

sigma2 0.0016 0.000 10.728 0.000 0.001 0.002

===================================================================================

Ljung-Box (L1) (Q): 0.27 Jarque-Bera (JB): 2.15

Prob(Q): 0.60 Prob(JB): 0.34

Heteroskedasticity (H): 1.61 Skew: 0.19

Prob(H) (two-sided): 0.04 Kurtosis: 3.27

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Ajuste y pronóstico en la serie original#

fitted_values = results.fittedvalues

y_pred_train = np.power((lambda_bc * fitted_values + 1), 1 / lambda_bc)

y_pred = y_pred_train[1:]

y_real = precio_electricidad["Precio"][1:split]

resultados = analizar_ajuste_serie(

precio_electricidad, # Serie original (sin transformar)

fitted_values, # Ajuste en train

results, # Modelo ajustado

test, # Datos test

n_forecast=12, # Periodos futuros

transformacion='boxcox', # 'log', 'boxcox', 'sqrt' o None

lambda_bc=lambda_bc, # Solo si es boxcox

nombre="Precio de electricidad"

)

### Gráfico de valores predichos vs. valores reales

plt.figure(figsize=(6,6))

plt.scatter(y_real, y_pred, color='blue', alpha=0.6, edgecolor='k')

# Línea de identidad (y = x)

min_val = min(y_real.min(), y_pred.min())

max_val = max(y_real.max(), y_pred.max())

plt.plot([min_val, max_val], [min_val, max_val], color='black', lw=2)

plt.title("Valores predichos vs. valores reales", fontsize=12)

plt.xlabel("Valores reales")

plt.ylabel("Valores predichos")

plt.axis("equal") # asegura proporciones iguales para la diagonal

plt.grid(alpha=0.3)

plt.tight_layout()

plt.show()

Análisis de los residuales#

analisis_residuales(

results.resid, # Agregar los residuales

nombre="Precio de electricidad",

)