XGBoost#

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

import xgboost as xgb

from sklearn.metrics import classification_report, confusion_matrix

import yfinance as yf

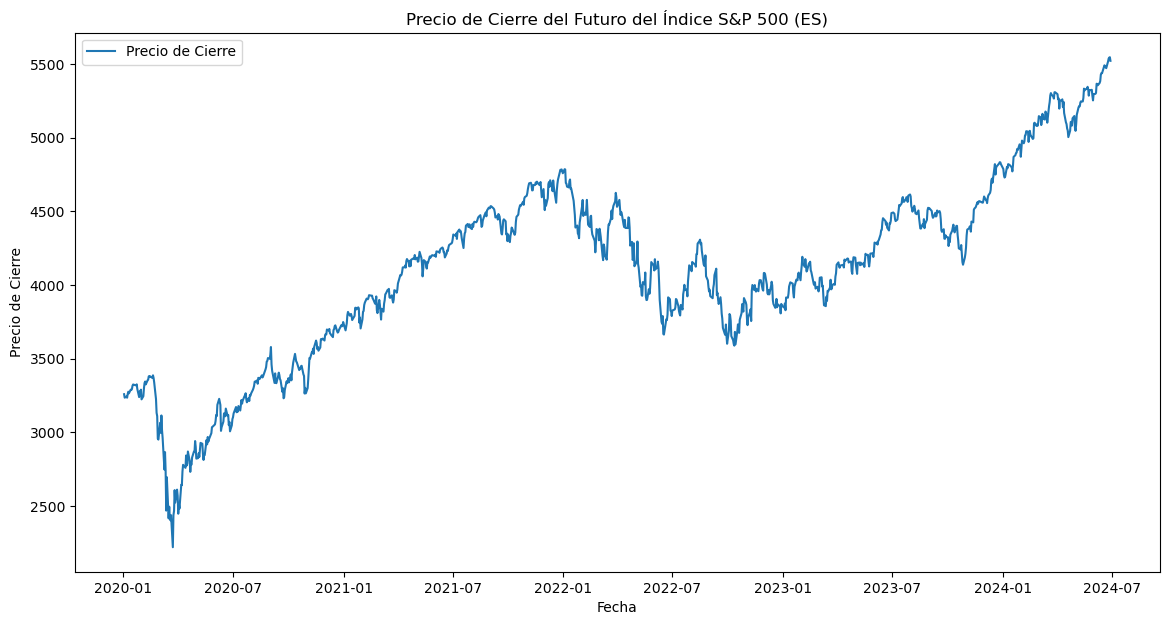

Descargar precios del Futuro ES:#

# Descargar datos históricos del futuro del índice S&P 500 (ES)

ticker = "ES=F"

data = yf.download(ticker, start="2020-01-01", end="2024-06-30", interval="1d")

# Graficar el precio de cierre

plt.figure(figsize=(14, 7))

plt.plot(data["Close"], label="Precio de Cierre")

plt.title("Precio de Cierre del Futuro del Índice S&P 500 (ES)")

plt.xlabel("Fecha")

plt.ylabel("Precio de Cierre")

plt.legend()

plt.show()

[*******************100%*********************] 1 of 1 completed

Creación de las características:#

# Crear características adicionales

data["PriceChange"] = data["Close"].shift(-1) - data["Close"]

data["Label"] = np.where(data["PriceChange"] > 0, 1, 0)

data["DailyPctChange"] = ((data["Close"] - data["Open"]) / data["Open"]) * 100

data["Range"] = data["High"] - data["Low"]

data["Volatility"] = (data["High"] - data["Low"]) / data["Close"]

# Seleccionar características y etiqueta

features = [

"Open",

"High",

"Low",

"Close",

"Volume",

"Volatility",

"DailyPctChange",

"Range",

]

X = data[features]

y = data["Label"]

print("Cantidad precios positivos y negativos:\n", data["Label"].value_counts())

print(X.head())

Cantidad precios positivos y negativos:

1 602

0 529

Name: Label, dtype: int64

Open High Low Close Volume Volatility Date

2020-01-02 3237.00 3261.75 3234.25 3259.00 1416241 0.008438

2020-01-03 3261.00 3263.50 3206.75 3235.50 1755057 0.017540

2020-01-06 3220.25 3249.50 3208.75 3243.50 1502748 0.012564

2020-01-07 3243.50 3254.50 3226.00 3235.25 1293494 0.008809

2020-01-08 3231.75 3267.75 3181.00 3260.25 2279138 0.026608

DailyPctChange Range

Date

2020-01-02 0.679642 27.50

2020-01-03 -0.781969 56.75

2020-01-06 0.721994 40.75

2020-01-07 -0.254355 28.50

2020-01-08 0.881875 86.75

XGBoost:#

XGBoost (eXtreme Gradient Boosting) es una biblioteca de aprendizaje automático que ha ganado gran popularidad debido a su rendimiento superior y eficiencia. Es una implementación avanzada del algoritmo de Gradient Boosting, diseñada para ser rápida, flexible y precisa. XGBoost se utiliza ampliamente para tareas de clasificación y regresión, y es especialmente eficaz en competiciones de ciencia de datos y problemas del mundo real que requieren modelos de alto rendimiento.

XGBoost incluye regularización \(𝐿_1\) (Lasso) y \(𝐿_2\) (Ridge) de manera nativa, lo que ayuda a evitar el sobreajuste y mejora la capacidad de generalización del modelo.

Soporta una variedad de funciones de pérdida personalizables, lo que permite optimizar diferentes tipos de problemas, como clasificación binaria, clasificación multiclase, regresión y ranking.

Permite ajustar muchos hiperparámetros para optimizar el modelo de acuerdo a las necesidades específicas del problema.

Cómo Funciona XGBoost:#

XGBoost es una implementación de Gradient Boosting que utiliza árboles de decisión como modelos base. A continuación se describen los pasos generales del funcionamiento de XGBoost:

1. Inicialización:

Comienza con un modelo inicial simple, generalmente un modelo constante que predice el valor promedio de la variable objetivo.

2. Iteración secuencial:

En cada iteración, se entrena un nuevo árbol de decisión en los residuos (errores) del modelo actual.

El objetivo es minimizar la función de pérdida, ajustando el nuevo árbol para corregir los errores del modelo acumulado.

3. Optimización del Gradiente:

Calcula el gradiente de la función de pérdida con respecto a las predicciones del modelo y utiliza estos gradientes para ajustar los nuevos árboles.

4. Regularización:

Aplica regularización para evitar el sobreajuste, controlando la complejidad del modelo a través de hiperparámetros como la profundidad máxima de los árboles y el término de penalización.

5. Combinación de modelos:

Los modelos se combinan para formar un predictor fuerte, ponderando cada modelo según su contribución a la reducción de la función de pérdida.

6. Predicción final:

La predicción final es la suma de las predicciones ponderadas de todos los modelos en el conjunto.

# Dividir el conjunto de datos en entrenamiento y prueba

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=34

)

# Crear un clasificador XGBoost

xgb_clf = xgb.XGBClassifier(

n_estimators=100, # Número de árboles en el bosque

max_depth=4, # Profundidad máxima de cada árbol

learning_rate=0.01, # Tasa de aprendizaje

subsample=0.8, # Subconjunto de datos utilizado para cada árbol

colsample_bytree=0.8, # Subconjunto de características utilizado para cada árbol

random_state=34,

)

# Entrenar el clasificador XGBoost

xgb_clf.fit(X_train, y_train)

# Realizar predicciones

y_pred = xgb_clf.predict(X_test)

Evaluación del modelo:#

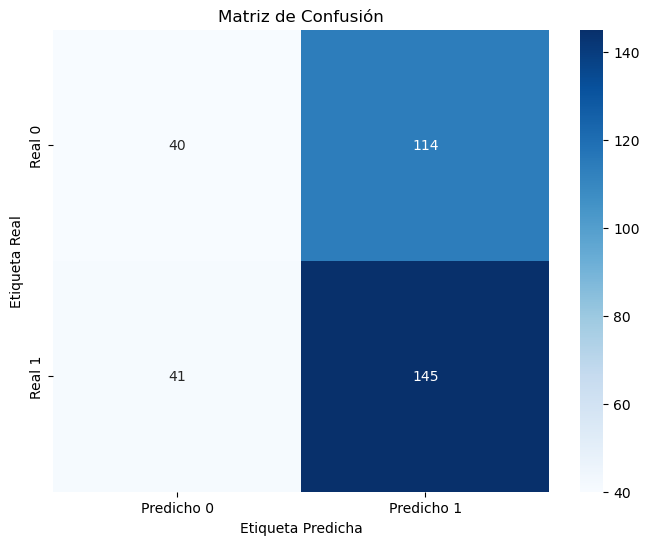

# Calcular las métricas de evaluación

conf_matrix = confusion_matrix(y_test, y_pred)

class_report = classification_report(y_test, y_pred)

# Mostrar las métricas de evaluación

print("Classification Report:\n", class_report)

# Crear un mapa de calor para la matriz de confusión con etiquetas

plt.figure(figsize=(8, 6))

sns.heatmap(

conf_matrix,

annot=True,

fmt="d",

cmap="Blues",

xticklabels=["Predicho 0", "Predicho 1"],

yticklabels=["Real 0", "Real 1"],

)

plt.xlabel("Etiqueta Predicha")

plt.ylabel("Etiqueta Real")

plt.title("Matriz de Confusión")

plt.show()

Classification Report:

precision recall f1-score support

0 0.49 0.26 0.34 154

1 0.56 0.78 0.65 186

accuracy 0.54 340

macro avg 0.53 0.52 0.50 340

weighted avg 0.53 0.54 0.51 340