Introducción a portafolios de inversión#

En esta clase, aprenderemos a descargar datos financieros utilizando Yahoo Finance, calcular los rendimientos, y analizar algunos aspectos básicos de las acciones de tres empresas: PFBCOLOM.CL, ISA.CL y CEMARGOS.CL. Utilizaremos Python para descargar los datos, graficar las series de tiempo y realizar análisis estadísticos que nos permitirán entender el comportamiento de estas acciones. Comenzaremos cubriendo los siguientes pasos:

Primero, necesitamos instalar la biblioteca yfinance:

pip install yfinance

Descargar datos de Yahoo Finance:#

import yfinance as yf

import numpy as np

import matplotlib.pyplot as plt

# Definir las acciones y el período de tiempo

stocks = ['PFBCOLOM.CL', 'ISA.CL', 'CEMARGOS.CL']

start = '2019-11-01'

# Descargar los datos desde Yahoo Finance

data = yf.download(stocks, start=start, interval='1wk')['Adj Close'].dropna()

print("Cantidad de datos descargados: ", data.shape)

print(data)

[*******************100%*********************] 3 of 3 completed

Cantidad de datos descargados: (262, 3)

CEMARGOS.CL ISA.CL PFBCOLOM.CL

Date

2019-10-28 5263.764160 15392.110352 30526.080078

2019-11-04 4760.153320 15944.644531 31010.402344

2019-11-11 4760.153320 15502.617188 30858.181641

2019-11-18 4566.987793 14744.852539 30650.619141

2019-11-25 4394.518555 14839.574219 30014.082031

... ... ... ...

2024-09-30 7336.537109 17460.000000 32580.000000

2024-10-07 7465.075195 17500.000000 34200.000000

2024-10-14 7880.000000 18020.000000 35480.000000

2024-10-21 8200.000000 17900.000000 33920.000000

2024-10-28 8540.000000 17440.000000 35120.000000

[262 rows x 3 columns]

En este paso, descargamos los precios de cierre ajustados de las

acciones durante los últimos 5 años. Los datos se almacenarán en un

DataFrame de Pandas, donde cada columna corresponde a una acción.

# Cambiar el nombre de las columnas:

data.columns = ['CEMARGOS', 'ISA', 'PFBCOLOM']

Graficar los precios de las acciones:#

# Graficar los precios ajustados

plt.figure(figsize=(10, 6))

data.plot()

plt.title('Precios PFBCOLOM, ISA y CEMARGOS')

plt.xlabel('Fecha')

plt.ylabel('Precio de cierre ajustado')

plt.grid()

plt.show()

<Figure size 1000x600 with 0 Axes>

Calcular los rendimientos:#

En Python, podemos calcular los rendimientos usando la función

pct_change():

# Calcular los rendimientos

returns = data.pct_change().dropna()

print(returns.head())

print("Cantidad de datos de rendimientos: ", returns.shape)

CEMARGOS ISA PFBCOLOM

Date

2019-11-04 -0.095675 0.035897 0.015866

2019-11-11 0.000000 -0.027723 -0.004909

2019-11-18 -0.040580 -0.048880 -0.006726

2019-11-25 -0.037764 0.006424 -0.020768

2019-12-02 0.012559 -0.015958 0.010143

Cantidad de datos de rendimientos: (261, 3)

Graficar los rendimientos:#

Podemos graficar los rendimientos para tener una idea de su volatilidad a lo largo del tiempo.

# Graficar los rendimientos

plt.figure(figsize=(10, 6))

returns.plot()

plt.title('Rendimientos semanales de PFBCOLOM, ISA y CEMARGOS')

plt.xlabel('Fecha')

plt.ylabel('Rendimiento')

plt.grid()

plt.show()

<Figure size 1000x600 with 0 Axes>

Estadísticas básicas de los rendimientos:#

Vamos a calcular algunas estadísticas básicas como la media, desviación estándar, máximos y mínimos de los rendimientos.

# Calcular estadísticas básicas

stats_summary = returns.describe()

print(stats_summary)

CEMARGOS ISA PFBCOLOM

count 261.000000 261.000000 261.000000

mean 0.004117 0.001617 0.001819

std 0.069449 0.048094 0.050337

min -0.375000 -0.159348 -0.262626

25% -0.024775 -0.023454 -0.021465

50% -0.001143 0.001692 -0.000732

75% 0.025896 0.025113 0.027407

max 0.600000 0.238806 0.239270

Rendimientos de cada acción:#

Vamos a calcular el rendimiento promedio de cada acción para evaluar su

desempeño individual en el período analizado. Podemos hacer esto

utilizando la función mean() de Pandas:

# Calcular el rendimiento promedio de cada acción

returns_stocks = returns.mean()

print(returns_stocks)

CEMARGOS 0.004117

ISA 0.001617

PFBCOLOM 0.001819

dtype: float64

Este cálculo nos permite conocer cuál de las acciones ha tenido el mejor rendimiento promedio durante el período.

Estos rendimientos son semanales.

Volatilidades:#

La volatilidad se define como la desviación estándar de los rendimientos:

# Calcular la volatilidad de cada acción

volatility = returns.std()

print(volatility)

CEMARGOS 0.069449

ISA 0.048094

PFBCOLOM 0.050337

dtype: float64

Estas volatilidades son semanales.

Histograma de los rendimientos:#

Podemos visualizar la distribución de los rendimientos mediante un histograma para observar cómo se distribuyen los valores.

Este histograma nos ayuda a identificar si los rendimientos siguen una distribución normal o presentan sesgos o kurtosis.

# Graficar el histograma de los rendimientos

returns.hist(bins=30, figsize=(10, 6))

plt.suptitle('Histograma de los rendimientos semanales de las acciones')

plt.show()

Matriz de Varianzas-Covarianzas:#

La matriz de varianzas-covarianzas muestra cómo los rendimientos de las diferentes acciones se mueven juntos.

# Calcular la matriz de varianzas-covarianzas

cov_matrix = returns.cov()

print(cov_matrix)

CEMARGOS ISA PFBCOLOM

CEMARGOS 0.004823 0.001397 0.001707

ISA 0.001397 0.002313 0.001229

PFBCOLOM 0.001707 0.001229 0.002534

Matriz de Correlación:#

La matriz de correlación nos da una idea de la fuerza de la relación lineal entre los rendimientos de las diferentes acciones.

# Calcular la matriz de correlación

corr_matrix = returns.corr()

print(corr_matrix)

CEMARGOS ISA PFBCOLOM

CEMARGOS 1.000000 0.418284 0.488352

ISA 0.418284 1.000000 0.507672

PFBCOLOM 0.488352 0.507672 1.000000

La matriz de correlación tiene valores entre -1 y 1. Valores cercanos a 1 indican una relación positiva fuerte, mientras que valores cercanos a -1 indican una relación negativa fuerte.

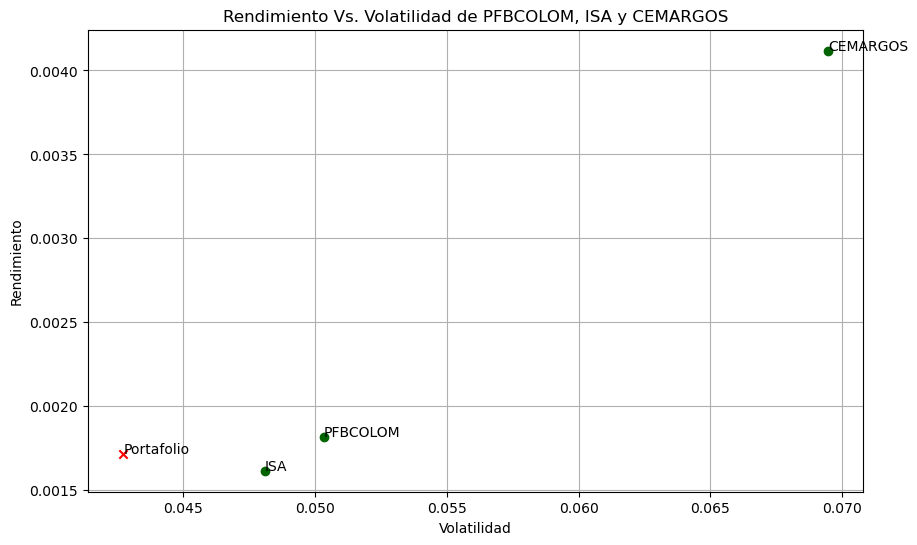

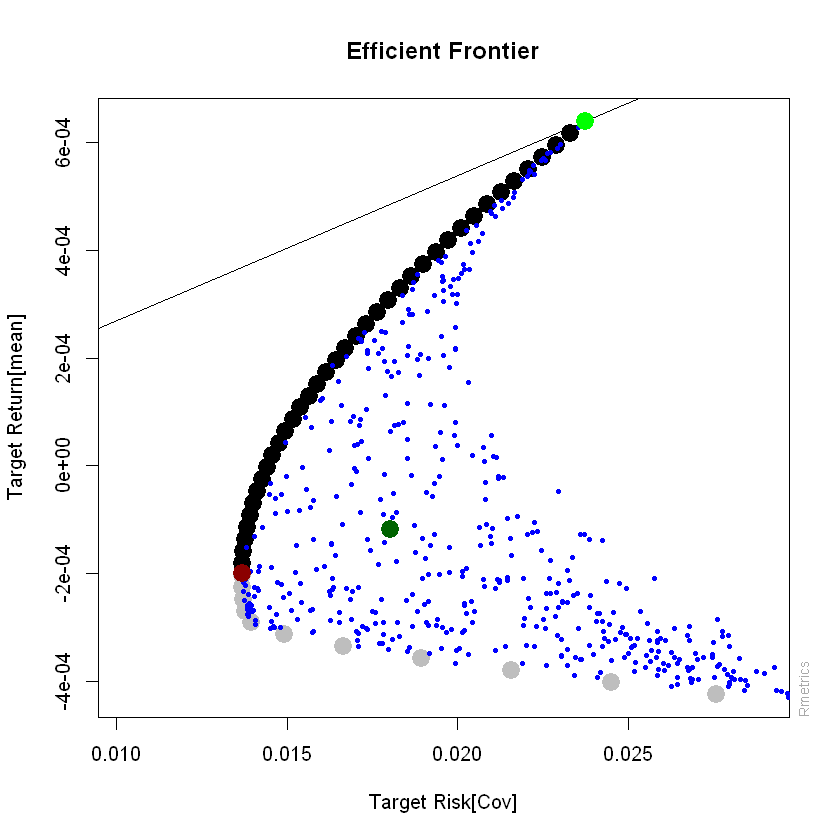

Conformación de un portafolio de inversión:#

plt.figure(figsize=(10, 6))

plt.scatter(volatility, returns_stocks, marker='o', color='darkgreen')

plt.grid()

plt.xlabel('Volatilidad')

plt.ylabel('Rendimiento')

plt.title('Rendimiento Vs. Volatilidad de PFBCOLOM, ISA y CEMARGOS')

for i in returns_stocks.index:

plt.text(volatility[i], returns_stocks[i], i)

plt.show()

Vamos a conformar un portafolio de inversión con las tres acciones. Supondremos que asignamos pesos iguales a cada acción.

data.columns

Index(['CEMARGOS', 'ISA', 'PFBCOLOM'], dtype='object')

# Definir los pesos del portafolio (suma debe ser igual a 1)

weights = np.array([1/3, 1/3, 1/3])

# Calcular el rendimiento esperado del portafolio

portfolio_return = np.dot(returns_stocks, weights)

# Calcular la varianza del portafolio

portfolio_variance = np.dot(weights.T, np.dot(cov_matrix, weights))

# Calcular la volatilidad del portafolio (desviación estándar)

portfolio_volatility = np.sqrt(portfolio_variance)

print('Rendimiento esperado del portafolio:', portfolio_return)

print('Volatilidad del portafolio:', portfolio_volatility)

Rendimiento esperado del portafolio: 0.002517533985209985

Volatilidad del portafolio: 0.045137868344815806

# Graficar el portafolio

plt.figure(figsize=(10, 6))

plt.scatter(volatility, returns_stocks, marker='o', color='darkgreen')

plt.grid()

plt.xlabel('Volatilidad')

plt.ylabel('Rendimiento')

plt.title('Rendimiento Vs. Volatilidad de PFBCOLOM, ISA y CEMARGOS')

for i in returns_stocks.index:

plt.text(volatility[i], returns_stocks[i], i)

plt.scatter(portfolio_volatility, portfolio_return, marker='x', color='red')

plt.text(portfolio_volatility, portfolio_return, 'Portafolio')

plt.show()

# Definir los pesos del portafolio (suma debe ser igual a 1)

weights = np.array([0.8, 0.1, 0.1])

# Calcular el rendimiento esperado del portafolio

portfolio_return = np.dot(returns_stocks, weights)

# Calcular la varianza del portafolio

portfolio_variance = np.dot(weights.T, np.dot(cov_matrix, weights))

# Calcular la volatilidad del portafolio (desviación estándar)

portfolio_volatility = np.sqrt(portfolio_variance)

print('Rendimiento esperado del portafolio:', portfolio_return)

print('Volatilidad del portafolio:', portfolio_volatility)

# Graficar el portafolio

plt.figure(figsize=(10, 6))

plt.scatter(volatility, returns_stocks, marker='o', color='darkgreen')

plt.grid()

plt.xlabel('Volatilidad')

plt.ylabel('Rendimiento')

plt.title('Rendimiento Vs. Volatilidad de PFBCOLOM, ISA y CEMARGOS')

for i in returns_stocks.index:

plt.text(volatility[i], returns_stocks[i], i)

plt.scatter(portfolio_volatility, portfolio_return, marker='x', color='red')

plt.text(portfolio_volatility, portfolio_return, 'Portafolio')

plt.show()

Rendimiento esperado del portafolio: 0.0036374177636828335

Volatilidad del portafolio: 0.060469774368995755

# Definir los pesos del portafolio (suma debe ser igual a 1)

weights = np.array([0, 0.5, 0.5])

# Calcular el rendimiento esperado del portafolio

portfolio_return = np.dot(returns_stocks, weights)

# Calcular la varianza del portafolio

portfolio_variance = np.dot(weights.T, np.dot(cov_matrix, weights))

# Calcular la volatilidad del portafolio (desviación estándar)

portfolio_volatility = np.sqrt(portfolio_variance)

print('Rendimiento esperado del portafolio:', portfolio_return)

print('Volatilidad del portafolio:', portfolio_volatility)

# Graficar el portafolio

plt.figure(figsize=(10, 6))

plt.scatter(volatility, returns_stocks, marker='o', color='darkgreen')

plt.grid()

plt.xlabel('Volatilidad')

plt.ylabel('Rendimiento')

plt.title('Rendimiento Vs. Volatilidad de PFBCOLOM, ISA y CEMARGOS')

for i in returns_stocks.index:

plt.text(volatility[i], returns_stocks[i], i)

plt.scatter(portfolio_volatility, portfolio_return, marker='x', color='red')

plt.text(portfolio_volatility, portfolio_return, 'Portafolio')

plt.show()

Rendimiento esperado del portafolio: 0.001717617000586522

Volatilidad del portafolio: 0.04273454569713671