Simulación de cobertura con opciones#

Importar datos.#

datos = read.csv("TRM diaria febrero 2020.csv", sep = ";", dec = ",")

head(datos)

| Fecha | TRM | |

|---|---|---|

| <fct> | <dbl> | |

| 1 | 20/04/2018 | 2724.47 |

| 2 | 23/04/2018 | 2757.96 |

| 3 | 24/04/2018 | 2799.45 |

| 4 | 25/04/2018 | 2785.22 |

| 5 | 26/04/2018 | 2820.29 |

| 6 | 27/04/2018 | 2812.83 |

Vector de precios.#

precios = datos[,2]

precios = ts(precios)

Rendimientos continuos#

rendimientos = diff(log(precios))

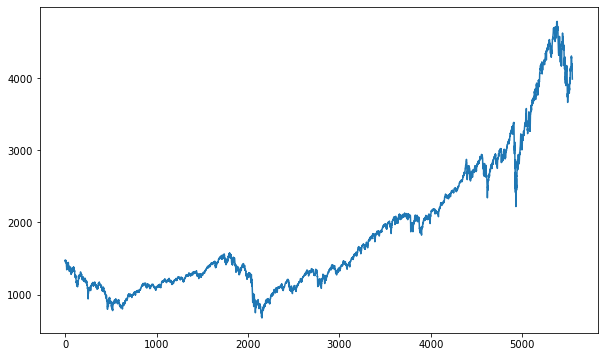

Gráfico de los precios#

plot(precios, main = "Precio", lwd = 3)

Gráfico de los rendimientos#

plot(rendimientos, main = "Rendimientos", t = "h")

\(S_0:\)#

s = tail(precios,1)

s = as.numeric(s)

s

\(\mu:\) Rendimiento esperado#

mu = mean(rendimientos) #diario

mu

\(\sigma:\)Volatilidad#

volatilidad = sd(rendimientos) #diaria

volatilidad

Estrategias de cobertura con opciones financieras#

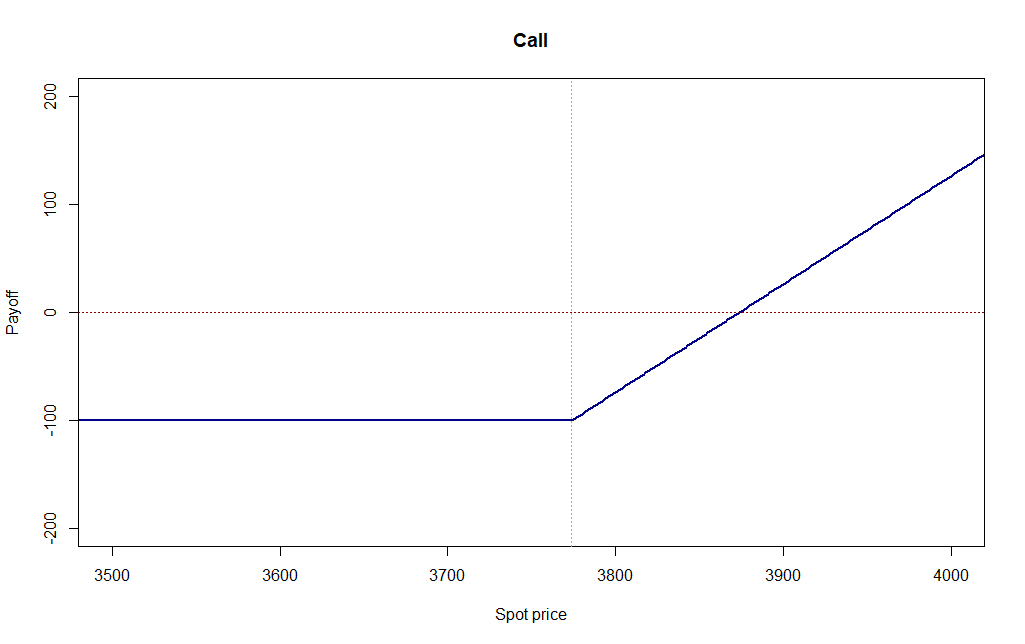

Call#

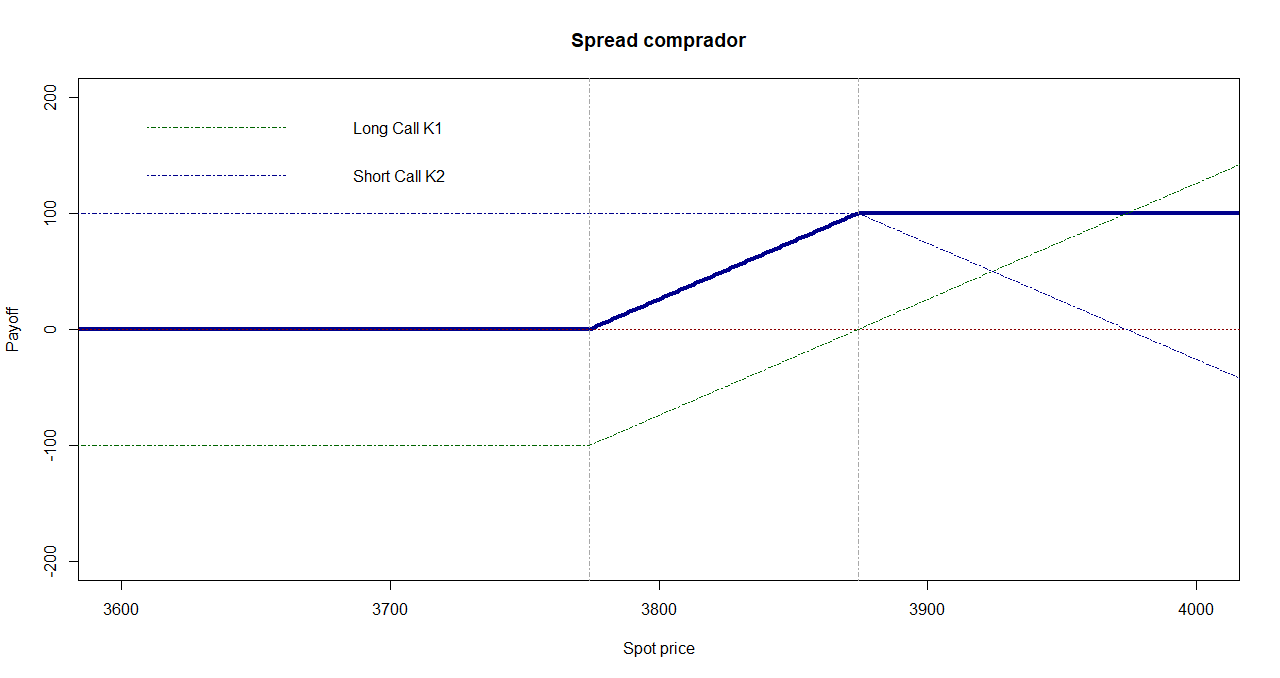

Spread Comprador#

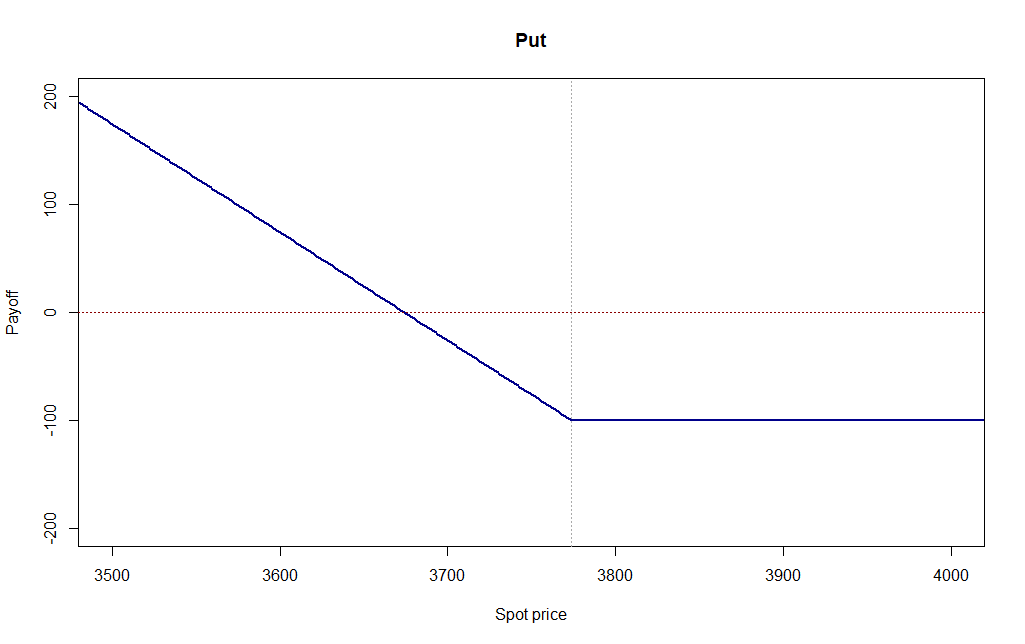

Put#

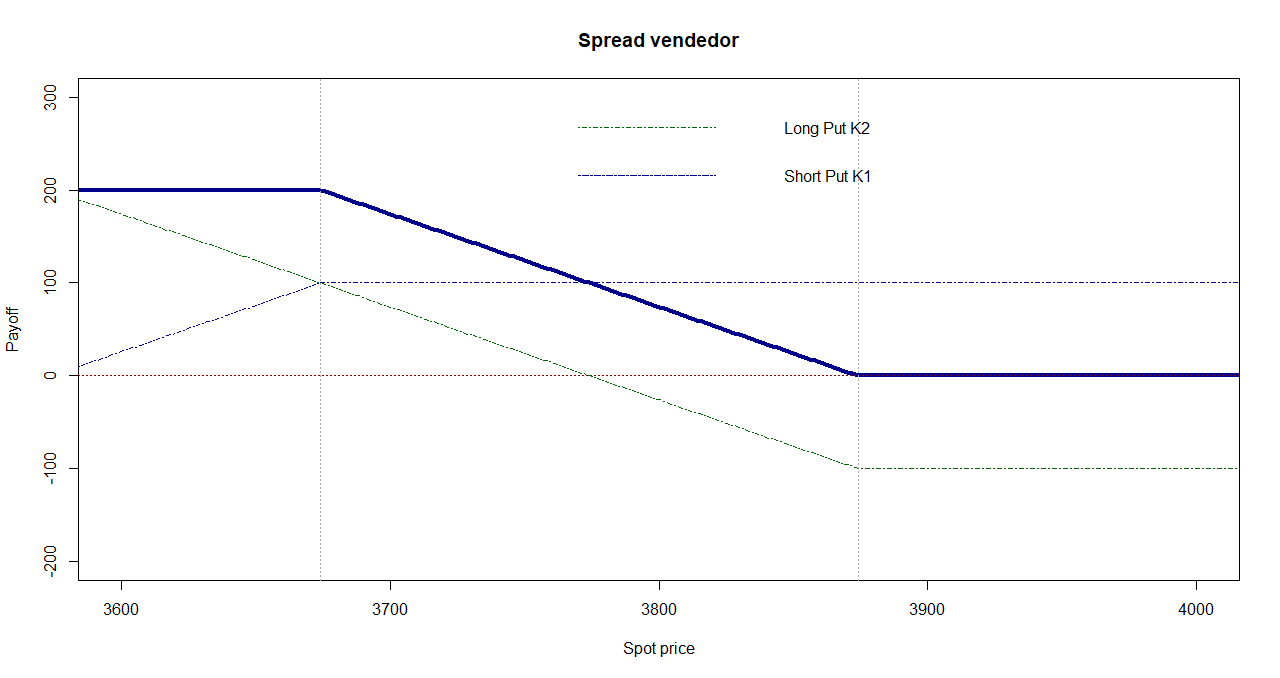

Spread Vendedor#

Valoración de una opción europea sobre divisas con vencimiento a un mes.#

Estrategias de cobertura para compradores:

Call:

\[PrecioCobertura = |-S_T + máx[S_T - K_1,0] - primaCall_1|\]

Spread:

\[PrecioCobertura = |-S_T + máx[S_T - K_1,0] - primaCall_1 + mín[K_2 - S_T,0] + primaCall_2|\]

Estrategias de cobertura para vendedores:

Put:

\[PrecioCobertura = S_T + máx[K_1 - S_T,0] - primaPut_1\]

Spread:

\[PrecioCobertura = S_T + mín[S_T - K_1,0] + primaPut_1 + máx[K_2 - S_T,0] - primaPut_2\]

\(K_1 = 3.400\).

\(K_2 = 3.450\).

k1 = 3400

k2 = 3450

# Tasas libres de riesgo

r = 0.018 # E.A. (Colombia)

rf = 0.003 # Nominal (USA)

# Con el modelo Black-Scholes se trabaja con tasas continuas:

r = log(1+r) # C.C.A.

rf = log(1+rf/12)*12 # C.C.A.

T = 30 # 1 mes

dt = 1 # saltos diarios

iteraciones = 10000

set.seed(1) # Valor semilla para la simulación. Con esto siempre se obtendrá el mismo valor.

# Simulación del precio del activo subyacente con un mundo neutral al riesgo

st_prima = matrix(, iteraciones, T+1)

st_prima[,1] = s

for(i in 1:iteraciones){

for(j in 2:(T+1)){

st_prima[i,j] = st_prima[i,j-1]*exp((r/360-rf/360-volatilidad^2/2)*dt+volatilidad*sqrt(dt)*rnorm(1))

}

}

compensacionesCall1 = vector()

compensacionesCall2 = vector()

compensacionesPut1 = vector()

compensacionesPut2 = vector()

for(i in 1:iteraciones){

compensacionesCall1[i] = max(st_prima[i,T+1]-k1,0)*exp(-(r-rf)*1/12)

compensacionesCall2[i] = max(st_prima[i,T+1]-k2,0)*exp(-(r-rf)*1/12)

compensacionesPut1[i] = max(k1-st_prima[i,T+1],0)*exp(-(r-rf)*1/12)

compensacionesPut2[i] = max(k2-st_prima[i,T+1],0)*exp(-(r-rf)*1/12)

}

primaCall1 = mean(compensacionesCall1)

primaCall1

primaCall2 = mean(compensacionesCall2)

primaCall2

primaPut1 = mean(compensacionesPut1)

primaPut1

primaPut2 = mean(compensacionesPut2)

primaPut2

Simulación de coberturas con opciones europeas#

# Simulación del precio del activo subyacente con riesgo, se utiliza el rendimiento esperado.

st = matrix(, iteraciones, T+1)

st[,1] = s

for(i in 1:iteraciones){

for(j in 2:(T+1)){

st[i,j] = st[i,j-1]*exp((mu-volatilidad^2/2)*dt+volatilidad*sqrt(dt)*rnorm(1))

}

}

# Precios con cobertura.

coberturaCall = vector()

coberturaPut = vector()

coberturaSpreadComprador = vector()

coberturaSpreadVendedor = vector()

for(i in 1:iteraciones){

coberturaCall[i] = abs(-st[i,T+1]+max(st[i,T+1]-k1,0)-primaCall1)

coberturaPut[i] = st[i,T+1]+max(k1-st[i,T+1],0)-primaPut1

coberturaSpreadComprador[i] = abs(-st[i,T+1]+max(st[i,T+1]-k1,0)+min(k2-st[i,T+1],0))

coberturaSpreadVendedor[i] = st[i,T+1]+min(st[i,T+1]-k1,0)+max(k2-st[i,T+1],0)

}

resultados = data.frame(st[,T+1], coberturaCall, coberturaSpreadComprador, coberturaPut, coberturaSpreadVendedor)

colnames(resultados) = c("Sin cobertura", "Cobertura Call", "Cobertura Spread Comprador", "Cobertura Put", "Cobertura Spread Vendedor")

head(resultados)

| Sin cobertura | Cobertura Call | Cobertura Spread Comprador | Cobertura Put | Cobertura Spread Vendedor | |

|---|---|---|---|---|---|

| <dbl> | <dbl> | <dbl> | <dbl> | <dbl> | |

| 1 | 3530.193 | 3450.035 | 3480.193 | 3485.622 | 3530.193 |

| 2 | 3439.483 | 3450.035 | 3400.000 | 3394.912 | 3450.000 |

| 3 | 3552.663 | 3450.035 | 3502.663 | 3508.092 | 3552.663 |

| 4 | 3581.864 | 3450.035 | 3531.864 | 3537.293 | 3581.864 |

| 5 | 3564.243 | 3450.035 | 3514.243 | 3519.672 | 3564.243 |

| 6 | 3777.631 | 3450.035 | 3727.631 | 3733.060 | 3777.631 |

Gráficos con ggplot2#

Instalar la librería: install.packages("tidyverse")

library(ggplot2)

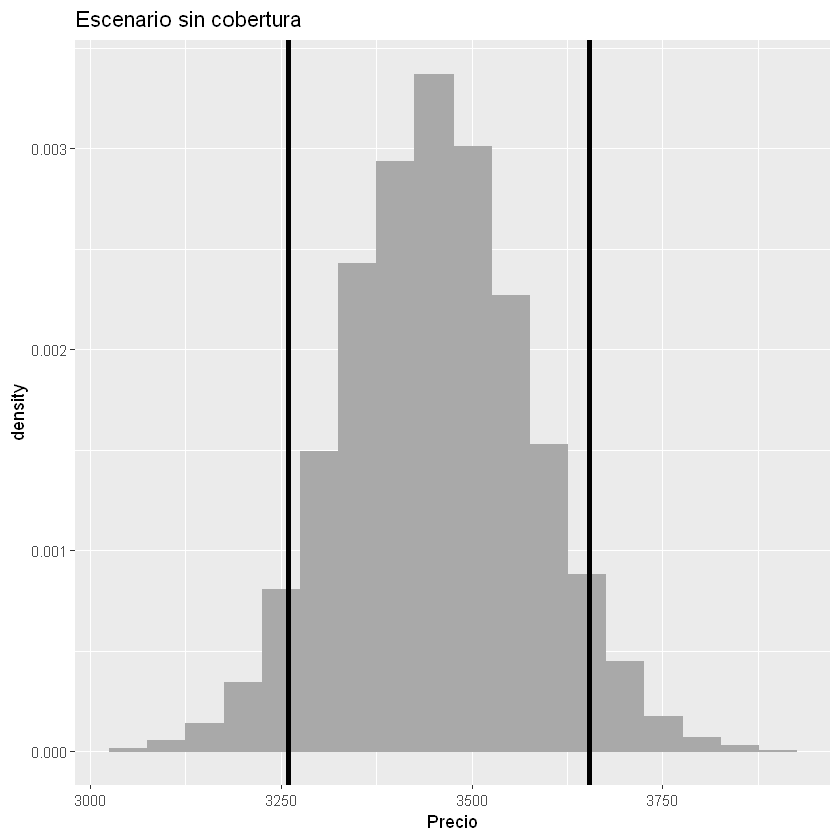

1. Escenario sin cobertura: \(S_T\)#

Valor esperado#

mean(resultados[,"Sin cobertura"])

Percentil del 5% y 95%#

quantile(resultados[,"Sin cobertura"], c(0.05, 0.95))

- 5%

- 3259.0653544565

- 95%

- 3653.75953422285

Desviación estándar#

sd(resultados[,"Sin cobertura"])

ggplot(data = resultados, aes(resultados[,"Sin cobertura"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Sin cobertura"], c(0.05, 0.95)), colour="black", size=1.5)+

labs(title = "Escenario sin cobertura", x = "Precio")

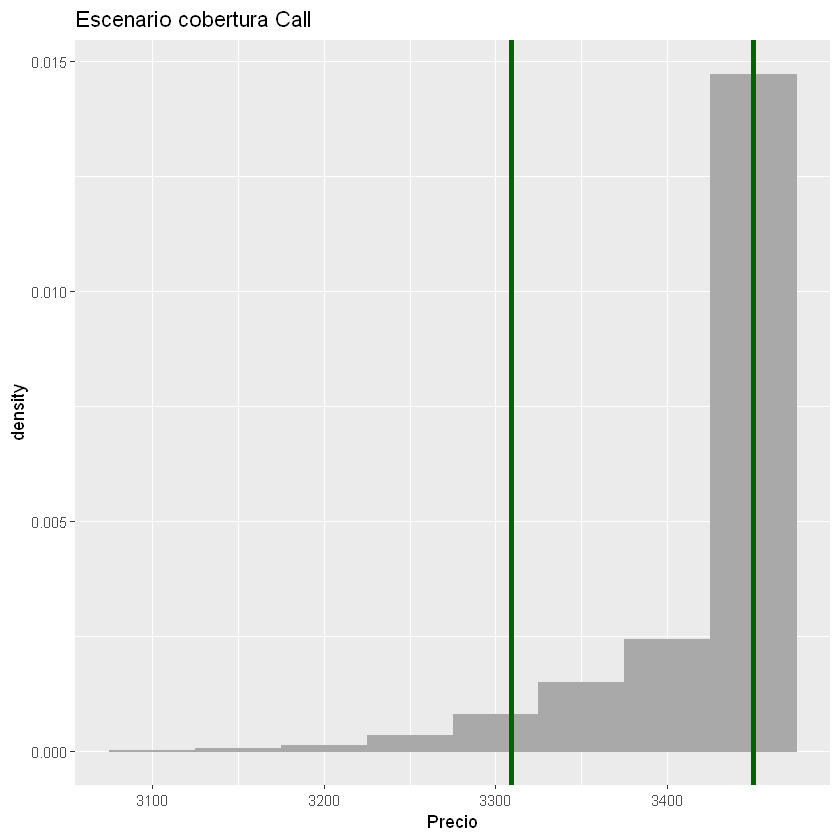

2. Escenario con cobertura: Call#

Valor esperado#

mean(resultados[,"Cobertura Call"])

Percentil del 5% y 95%#

quantile(resultados[,"Cobertura Call"], c(0.05, 0.95))

- 5%

- 3309.10077092958

- 95%

- 3450.03541647308

Desviación estándar#

sd(resultados[,"Cobertura Call"])

ggplot(data = resultados, aes(resultados[,"Cobertura Call"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Cobertura Call"], c(0.05, 0.95)), colour="darkgreen", size=1.5)+

labs(title = "Escenario cobertura Call", x = "Precio")

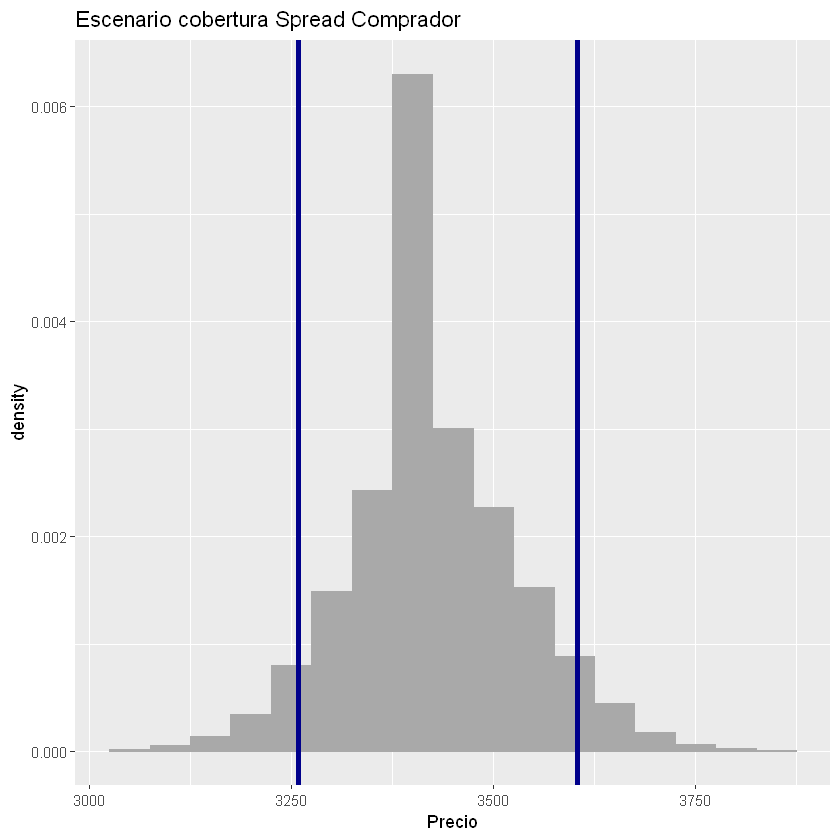

3. Escenario con cobertura: Spread Comprador#

Valor esperado#

mean(resultados[,"Cobertura Spread Comprador"])

Percentil del 5% y 95%#

quantile(resultados[,"Cobertura Spread Comprador"], c(0.05, 0.95))

- 5%

- 3259.0653544565

- 95%

- 3603.75953422285

Desviación estándar#

sd(resultados[,"Cobertura Spread Comprador"])

ggplot(data = resultados, aes(resultados[,"Cobertura Spread Comprador"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Cobertura Spread Comprador"], c(0.05, 0.95)), colour="darkblue", size=1.5)+

labs(title = "Escenario cobertura Spread Comprador", x = "Precio")

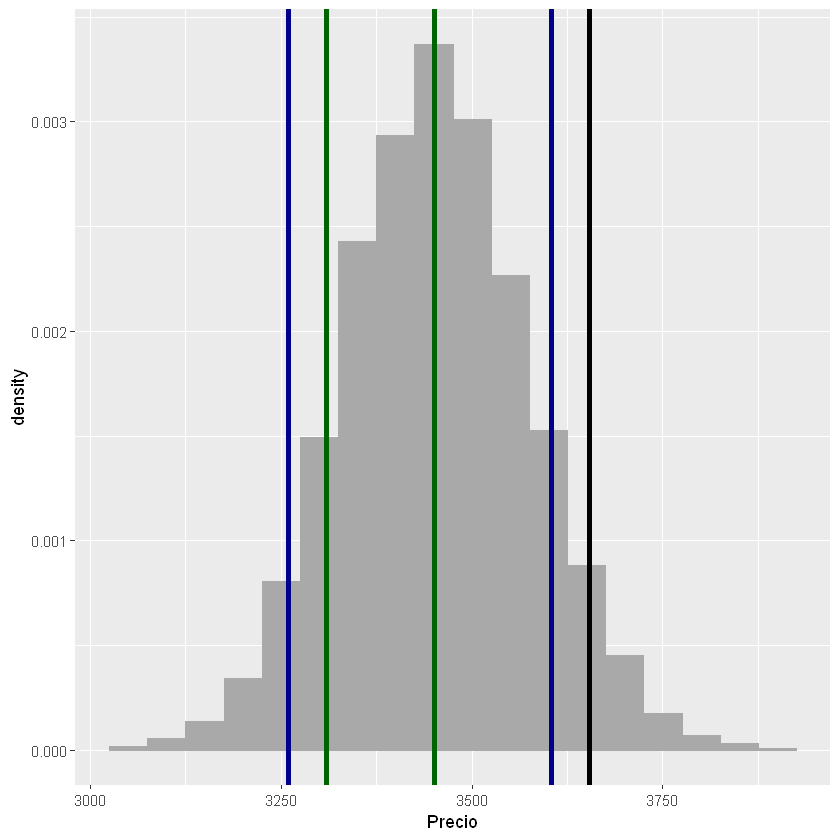

Sin cobertura, cobertura Call y cobertura Spread Comprador#

ggplot(data = resultados, aes(resultados[,"Sin cobertura"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Sin cobertura"], c(0.05, 0.95)), colour="black", size=1.5)+

geom_vline(xintercept = quantile(resultados[,"Cobertura Call"],c(0.05, 0.95)), colour="darkgreen", size=1.5)+

geom_vline(xintercept = quantile(resultados[,"Cobertura Spread Comprador"],c(0.05, 0.95)), colour="darkblue", size=1.5)+

labs(x = "Precio")

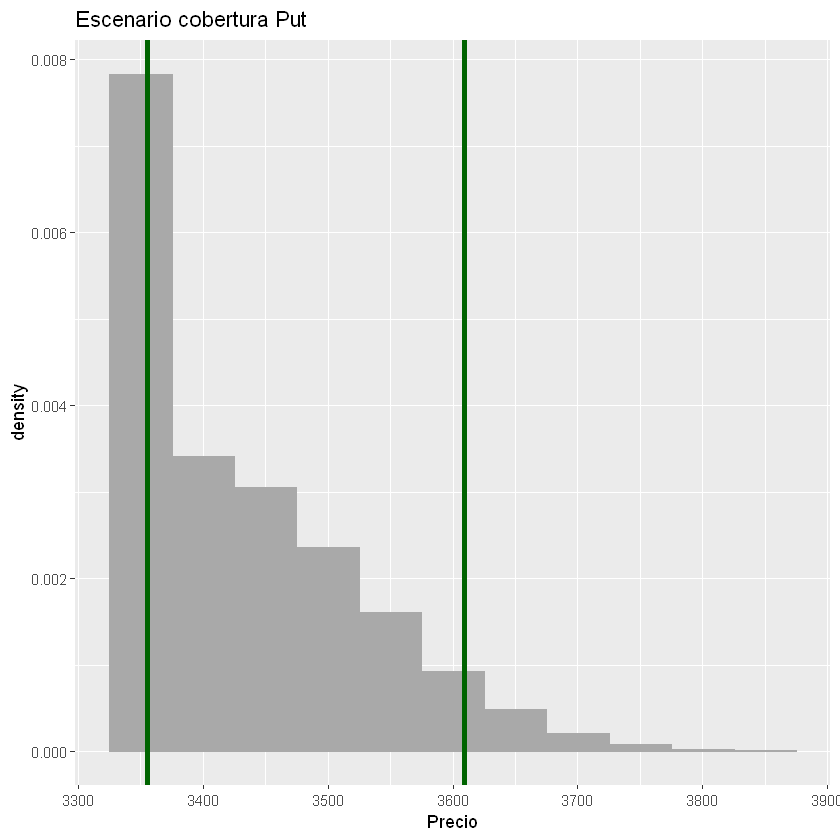

4. Escenario con cobertura: Put#

Valor esperado#

mean(resultados[,"Cobertura Put"])

Percentil del 5% y 95%#

quantile(resultados[,"Cobertura Put"], c(0.05, 0.95))

- 5%

- 3355.42943814151

- 95%

- 3609.18897236437

Desviación estándar#

sd(resultados[,"Cobertura Put"])

ggplot(data = resultados, aes(resultados[,"Cobertura Put"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Cobertura Put"], c(0.05, 0.95)), colour="darkgreen", size=1.5)+

labs(title = "Escenario cobertura Put", x = "Precio")

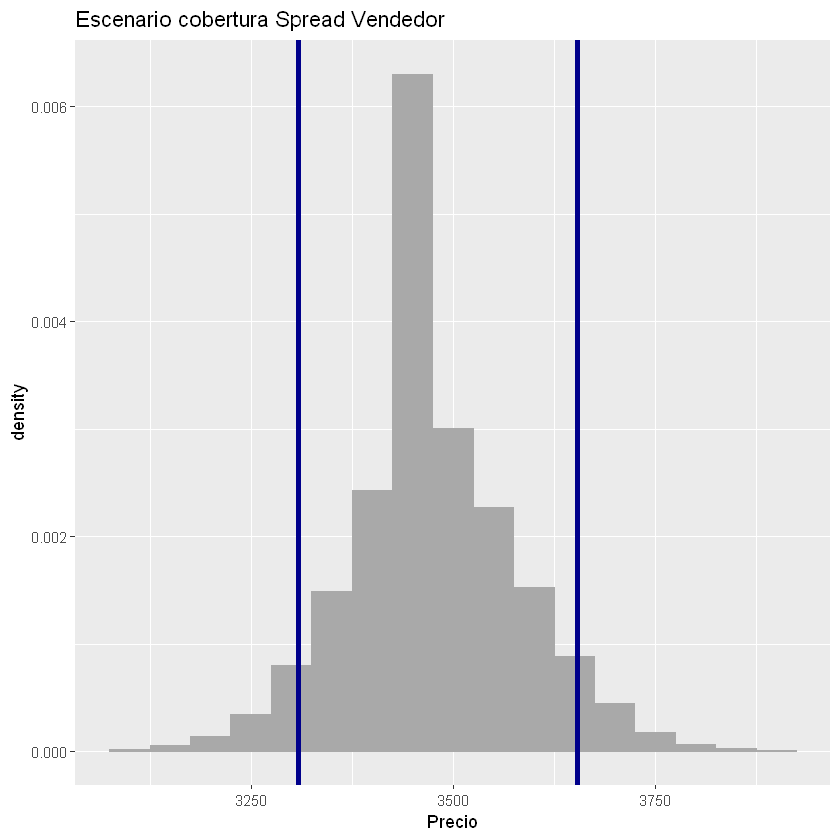

5. Escenario con cobertura: Spread Vendedor#

Valor esperado#

mean(resultados[,"Cobertura Spread Vendedor"])

Percentil del 5% y 95%#

quantile(resultados[,"Cobertura Spread Vendedor"], c(0.05, 0.95))

- 5%

- 3309.0653544565

- 95%

- 3653.75953422285

Desviación estándar#

sd(resultados[,"Cobertura Spread Vendedor"])

ggplot(data = resultados, aes(resultados[,"Cobertura Spread Vendedor"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Cobertura Spread Vendedor"], c(0.05, 0.95)), colour="darkblue", size=1.5)+

labs(title = "Escenario cobertura Spread Vendedor", x = "Precio")

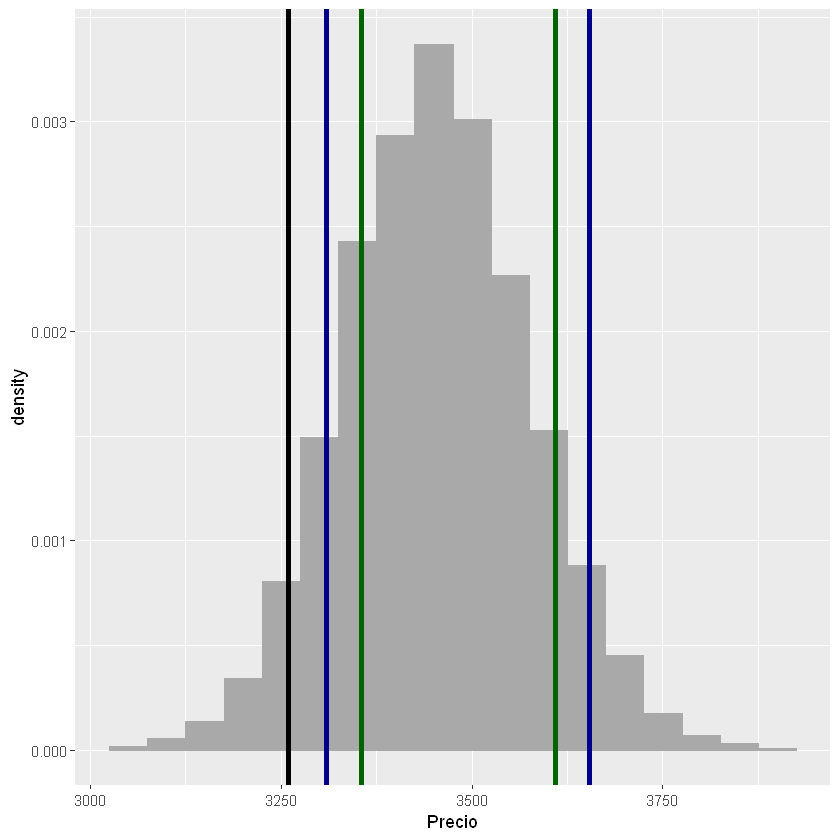

Sin cobertura, cobertura Put y cobertura Spread Vendedor#

ggplot(data = resultados, aes(resultados[,"Sin cobertura"]))+

geom_histogram(aes(y=..density..),binwidth = 50, colour = "darkgray", fill = "darkgray")+

geom_vline(xintercept = quantile(resultados[,"Sin cobertura"], c(0.05, 0.95)), colour="black", size=1.5)+

geom_vline(xintercept = quantile(resultados[,"Cobertura Put"], c(0.05, 0.95)), colour="darkgreen", size=1.5)+

geom_vline(xintercept = quantile(resultados[,"Cobertura Spread Vendedor"], c(0.05, 0.95)), colour="darkblue", size=1.5)+

labs(x = "Precio")

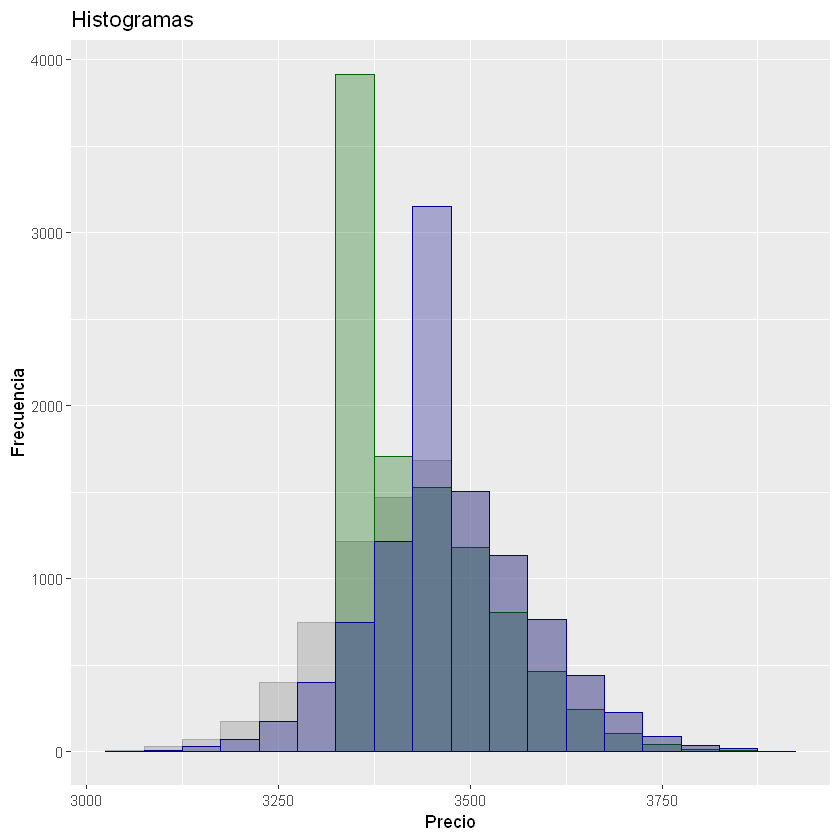

Sin cobertura, cobertura Call y cobertura Spread Comprador#

ggplot(resultados, aes(resultados[,"Sin cobertura"])) + geom_histogram(binwidth = 50, alpha = 0.5, colour = "darkgray", fill = "darkgray")+

geom_histogram(aes(resultados[,"Cobertura Call"]), alpha = 0.3, binwidth = 50, colour = "darkgreen", fill = "darkgreen")+

geom_histogram(aes(resultados[,"Cobertura Spread Comprador"]), alpha = 0.3, binwidth = 50, colour = "darkblue", fill = "darkblue")+

labs(title = "Histogramas", x = "Precio", y = "Frecuencia")

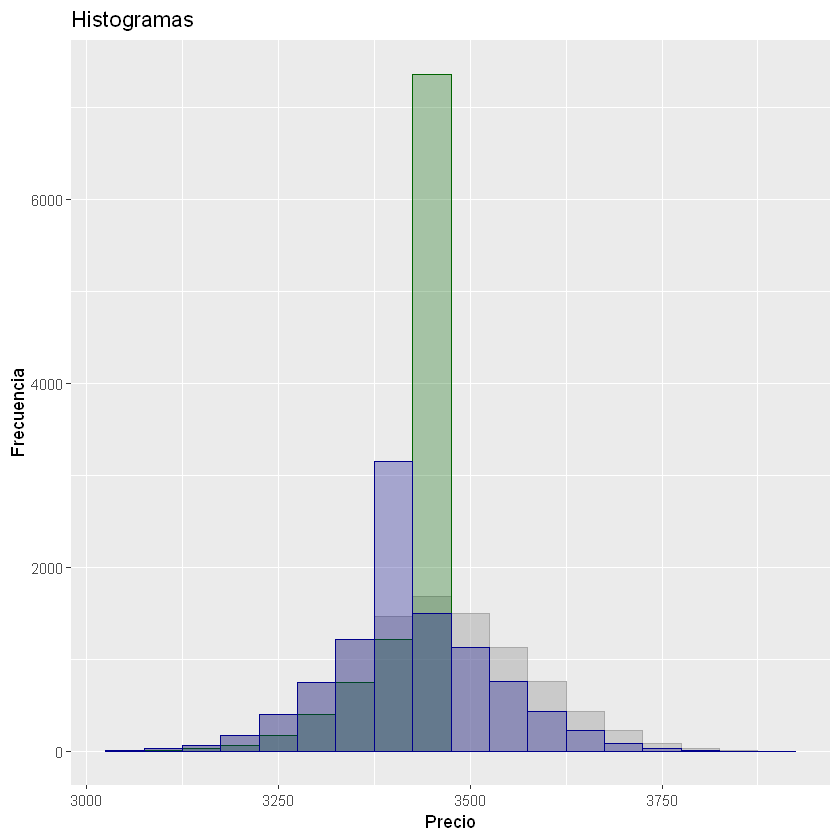

Sin cobertura, cobertura Put y cobertura Spread Vendedor#

ggplot(resultados, aes(resultados[,"Sin cobertura"])) + geom_histogram(binwidth = 50, alpha = 0.5, colour = "darkgray", fill = "darkgray")+

geom_histogram(aes(resultados[,"Cobertura Put"]), alpha = 0.3, binwidth = 50, colour = "darkgreen", fill = "darkgreen")+

geom_histogram(aes(resultados[,"Cobertura Spread Vendedor"]), alpha = 0.3, binwidth = 50, colour = "darkblue", fill = "darkblue")+

labs(title = "Histogramas", x = "Precio", y = "Frecuencia")