Volatilidad portafolio de inversión#

La varianza es el cuadrado de la dispersión alrededor de la media (\(\sigma^2\)).

La desviación estándar, o también llamada volatilidad, es la raíz cuadrada de la varianza. Tiene las mismas unidades que la variable original.

Forma polinomial#

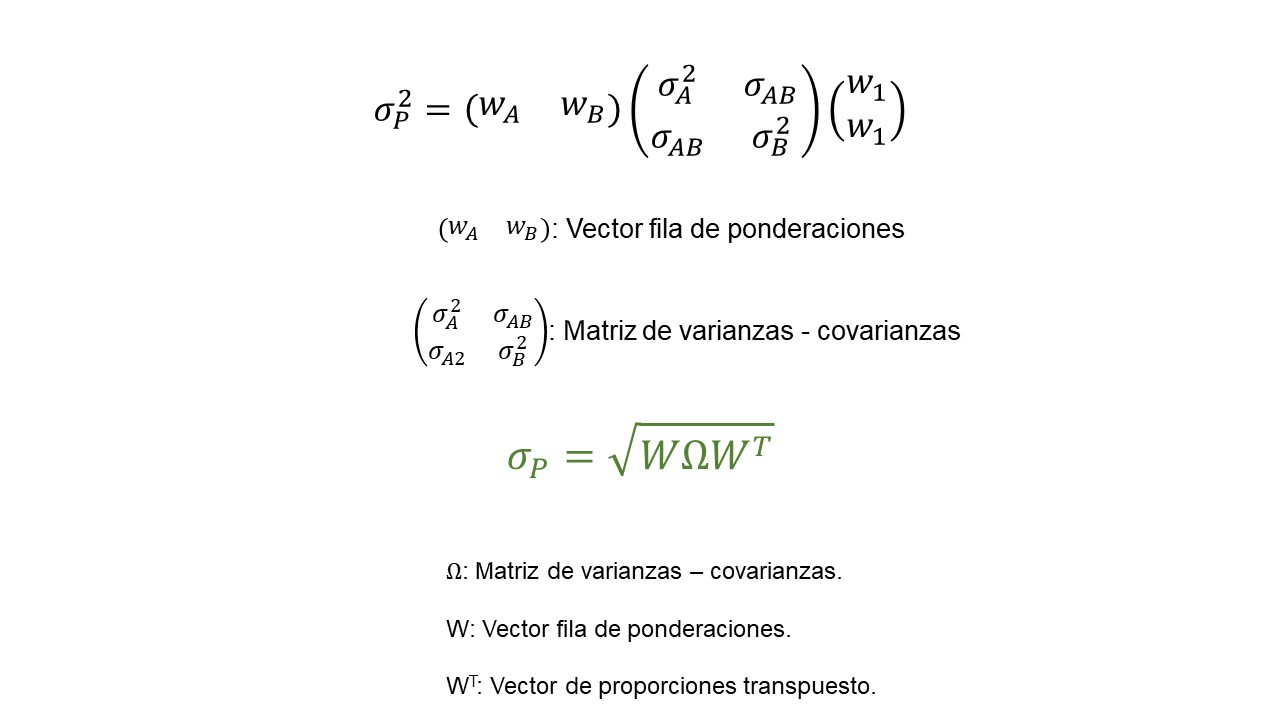

Varianza entre dos activos.#

\(\sigma_p^2:\) varianza del portafolio de inversión.

\(\sigma_A^2:\) varianza activo A.

\(\sigma_B^2:\) varianza activo B.

\(w_A^2:\) proporción de inversión en A al cuadrado.

\(w_B^2:\) proporción de inversión en B al cuadrado.

\(w_A:\) proporción de inversión en A.

\(w_B:\) proporción de inversión en B.

\(\sigma_{A,B}:\) covarianza entre A y B.

Volatilidad de dos activos.#

\(\sigma_p:\) volatilidad o desviación estándar del portafolio de inversión.

\(\rho_{A,B}:\) coeficiente de correlación entre A y B.

Ejemplo:#

Volatilidad |

Proporción de inversión |

|

|---|---|---|

Acción A |

2% |

70% |

Acción B |

5% |

30% |

volatilidad_portafolio = sqrt(0.7^2*0.02^2 + 0.3^2*0.05^2 + 2*0.7*0.3*0.02*0.05*0.67)

volatilidad_portafolio

Volatilidad del portafolio de inversión de 2,65%.

Ejemplo:#

Volatilidad |

Proporción de inversión |

|

|---|---|---|

Acción A |

2% |

30% |

Acción B |

5% |

70% |

volatilidad_portafolio = sqrt(0.30^2*0.02^2 + 0.70^2*0.05^2 + 2*0.30*0.70*0.02*0.05*0.67)

volatilidad_portafolio

Volatilidad del portafolio de inversión de 3,93%.

Volatilidad de tres activos.#

Ejemplo:#

Volatilidad |

Proporción de inversión |

|

|---|---|---|

Acción A |

2% |

20% |

Acción B |

4% |

50% |

Acción C |

3,2% |

30% |

Matriz de coeficientes de correlación:#

Acción A |

Acción B |

Acción C |

|

|---|---|---|---|

Acción A |

1 |

0,52 |

0,32 |

Acción B |

0,52 |

1 |

0,48 |

Acción C |

0,42 |

0,48 |

1 |

volatilidad_portafolio = sqrt(0.20^2*0.02^2 + 0.50^2*0.04^2 + 0.30^2*0.032^2 + 2*0.20*0.50*0.02*0.04*0.52 + 2*0.20*0.30*0.02*0.032*0.42 + 2*0.50*0.30*0.04*0.032)

volatilidad_portafolio

Volatilidad del portafolio de inversión de 3,17%.

Forma matricial#

Varianza entre dos activos#

Ejemplo:#

Volatilidad |

Proporción de inversión |

|

|---|---|---|

Acción A |

2% |

70% |

Acción B |

5% |

30% |

Matriz de varianzas-covarianzas#

Acción A |

Acción B |

|

|---|---|---|

Acción A |

0,0010196809 |

0,0005939468 |

Acción B |

0,0005939468 |

0,0008155434 |

Vector de proporciones.#

proporciones = c(0.70, 0.30)

proporciones

- 0.7

- 0.3

Es importante conocer si el vector de proporciones está en posición

horizontal o vertical. La ecuación de volatilidad en forma matricial,

indica que primero el vector de proporciones debe estár horizontal y

después vertical.

Matriz de varianzas-covarianzas#

Si utilizamos cbind, entonces cada vector será una columna.

vector_1 = c(0.0010196809, 0.0005939468)

vector_2 = c(0.0005939468, 0.0008155434)

covarianzas = cbind(vector_1, vector_2)

covarianzas

| vector_1 | vector_2 |

|---|---|

| 0.0010196809 | 0.0005939468 |

| 0.0005939468 | 0.0008155434 |

volatilidad_portafolio = sqrt(sum(proporciones%*%covarianzas*t(proporciones)))

volatilidad_portafolio

Volatilidad del portafolio de inversión de 2,87%.

Ejemplo con histórico de precios#

Importar datos.#

datos = read.csv("Cuatro acciones 2020.csv", sep = ";", dec = ",", header = T)

Matriz de precios.#

precios = datos[,-1]

precios = ts(precios)

Nombres de las acciones.#

nombres = colnames(precios)

nombres

- 'ECO'

- 'PFAVAL'

- 'ISA'

- 'NUTRESA'

Matriz de rendimientos.#

rendimientos = diff(log(precios))

Volatilidad de cada acción.#

volatilidades = apply(rendimientos, 2, sd)

volatilidades

- ECO

- 0.0319324424190137

- PFAVAL

- 0.0285577211893029

- ISA

- 0.0237292026947701

- NUTRESA

- 0.0140104740592151

Matriz de varianzas-covarianzas#

covarianzas = cov(rendimientos)

covarianzas

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| ECO | 0.0010196809 | 0.0005939468 | 0.0001160327 | 0.0001493216 |

| PFAVAL | 0.0005939468 | 0.0008155434 | 0.0001564360 | 0.0001322689 |

| ISA | 0.0001160327 | 0.0001564360 | 0.0005630751 | 0.0001519996 |

| NUTRESA | 0.0001493216 | 0.0001322689 | 0.0001519996 | 0.0001962934 |

Proporciones de inversión.#

proporciones = c(0.20, 0.30, 0.40, 0.10)

proporciones

- 0.2

- 0.3

- 0.4

- 0.1

Volatilidad del portafolio de inversión (forma matricial).#

volatilidad_portafolio = sqrt(sum(proporciones*covarianzas*t(proporciones)))

volatilidad_portafolio

Error in proporciones * covarianzas * t(proporciones): arreglos de dimensón no compatibles

Traceback:

Para corregir el error anterior, debemos poner en la primera

multiplicación %*%, que en código de R se utiliza para

multiplicación de vectores y matrices.

volatilidad_portafolio = sqrt(sum(proporciones%*%covarianzas*t(proporciones)))

volatilidad_portafolio

Volatilida del portafolio de inversión de 1,897% diaria.

Volatilidad del portafolio de inversión a partir de los rendimientos de las acciones.#

Rendimientos del portafolio de inversión.#

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Volatilidad del portafolio de inversión#

volatilidad_portafolio = sd(rendimientos_portafolio)

volatilidad_portafolio

Se obtiene el mismo resultado que por la forma matricial. Este método se puede usar sólo cuando se tienen los históricos de precios.