VaR método Delta-Normal o varianzas-covarianzas#

Importar datos.#

datos = read.csv("Cuatro acciones 2020.csv", sep = ";", dec = ",", header = T)

Matriz de precios.#

Crear una matriz con los valores de los precios de las acciones:

[,-1] elimina la primera columna de la matriz datos que

corresponde a las fechas. Quedan solo los precios.

precios = datos[,-1]

head(precios)

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| <int> | <int> | <int> | <int> | |

| 1 | 2775 | 1165 | 13080 | 25720 |

| 2 | 2645 | 1155 | 13080 | 25700 |

| 3 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2690 | 1165 | 13420 | 25920 |

| 5 | 2730 | 1175 | 13660 | 25920 |

| 6 | 2740 | 1190 | 13560 | 25840 |

precios = ts(precios)

dim(precios)

- 500

- 4

Se cargaron cuatro acciones y 500 precios por acción.

Nombres de las acciones.#

nombres = colnames(precios)

nombres

- 'ECO'

- 'PFAVAL'

- 'ISA'

- 'NUTRESA'

Número de acciones.#

acciones = ncol(precios)

acciones

Matriz de rendimientos.#

rendimientos = diff(log(precios))

dim(rendimientos)

- 499

- 4

Hay 499 rendimientos por acción.

\(S_0:\)Precio actual de cada acción.#

s = tail(precios,1)

s = as.numeric(s)

s

- 2220

- 955

- 18000

- 22500

El precio de ECO es de 2.220 COP, de PFAVAL 955 COP, ISA de 18.000 COP y NUTRESA de 22.500 COP.

Número de acciones del portafolio de inversión.#

numero_acciones = c(180000,5000,12000,9000)

numero_acciones

- 180000

- 5000

- 12000

- 9000

Valor de mercado de cada acción.#

valor_mercado_acciones = numero_acciones*s

valor_mercado_acciones

- 399600000

- 4775000

- 2.16e+08

- 202500000

ECO: $ 399.600.000.

PFAVAL: $ 4.775.000.

ISA: $ 216.000.000.

NUTRESA: $ 202.500.000.

Valor de mercado del portafolio de inversión.#

valor_portafolio = sum(valor_mercado_acciones)

valor_portafolio

El portafolio de inversión está valorado en $ 822.875.000.

Proporciones de inversión.#

proporciones = valor_mercado_acciones/valor_portafolio

proporciones

- 0.485614461491721

- 0.00580282545951694

- 0.262494303509038

- 0.246088409539724

ECO: 48,56%.

PFAVAL: 0,580%.

ISA: 26,25%.

NUTRESA: 24,61%.

sum(proporciones)

\(\mu:\) Rendimiento esperado de cada acción.#

rendimientos_esperados = apply(rendimientos,2,mean)

rendimientos_esperados

- ECO

- -0.000447181465559539

- PFAVAL

- -0.000398326704447035

- ISA

- 0.000639854532799824

- NUTRESA

- -0.000268043266851791

ECO: -0,0447% diario.

PFAVAL: -0,0398% diario.

ISA: 0,0640% diario.

NUTRESA: -0,0268% diario.

\(\sigma:\)Volatilidad de cada acción.#

volatilidades = apply(rendimientos,2,sd)

volatilidades

- ECO

- 0.0319324424190137

- PFAVAL

- 0.0285577211893029

- ISA

- 0.0237292026947701

- NUTRESA

- 0.0140104740592151

ECO: 3,193% diaria.

PFAVAL: 2,856% diaria.

ISA: 2,373% diaria.

NUTRESA: 1,401% diaria.

Matriz varianzas-covarianzas.#

covarianzas = cov(rendimientos)

covarianzas

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| ECO | 0.0010196809 | 0.0005939468 | 0.0001160327 | 0.0001493216 |

| PFAVAL | 0.0005939468 | 0.0008155434 | 0.0001564360 | 0.0001322689 |

| ISA | 0.0001160327 | 0.0001564360 | 0.0005630751 | 0.0001519996 |

| NUTRESA | 0.0001493216 | 0.0001322689 | 0.0001519996 | 0.0001962934 |

Coeficientes de correlación.#

correlacion = cor(rendimientos)

correlacion

| ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|

| ECO | 1.0000000 | 0.6513161 | 0.1531317 | 0.3337626 |

| PFAVAL | 0.6513161 | 1.0000000 | 0.2308501 | 0.3305836 |

| ISA | 0.1531317 | 0.2308501 | 1.0000000 | 0.4572004 |

| NUTRESA | 0.3337626 | 0.3305836 | 0.4572004 | 1.0000000 |

Rendimientos del portafolio de inversión.#

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Rendimiento esperado del portafolio de inversión.#

rendimiento_esperado_portafolio = mean(rendimientos_portafolio)

rendimiento_esperado_portafolio

Rendimientos esperado del portafolio de inversión diario de -0,012%.

Volatilidad del portafolio de inversión.#

volatilidad_portafolio = sd(rendimientos_portafolio)

volatilidad_portafolio

Volatilidad del portafolio de inversión diaria de 1,950%.

Volatilidad del portafolio a partir de la matriz de varianzas-covarianzas.#

volatilidad_portafolio = sqrt(sum(t(proporciones)%*%covarianzas*proporciones))

volatilidad_portafolio

Volatilidad del portafolio de inversión diaria de 1,950%.

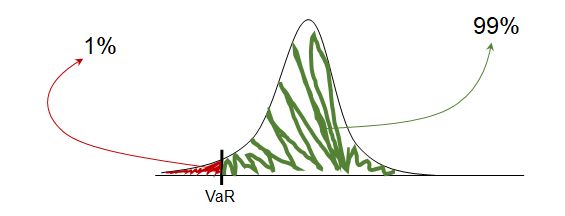

VaR (sin promedios)#

Nivel de confianza, NC, del 99% y horizonte de tiempo, t, de 10

días. Estos días representan dos semanas.

La frecuencia de los datos es diaria, por tanto t = 10.

NC = 0.99

t = 10

1#

En la distribución normal con \(\mu=0\), se cumple que:

VaR individuales (sin promedios) [%].#

VaR_individuales_sin_promedios_porcentaje = volatilidades*qnorm(NC)*sqrt(t)

VaR_individuales_sin_promedios_porcentaje

- ECO

- 0.234912861922595

- PFAVAL

- 0.210086529759846

- ISA

- 0.17456525382633

- NUTRESA

- 0.103068863789222

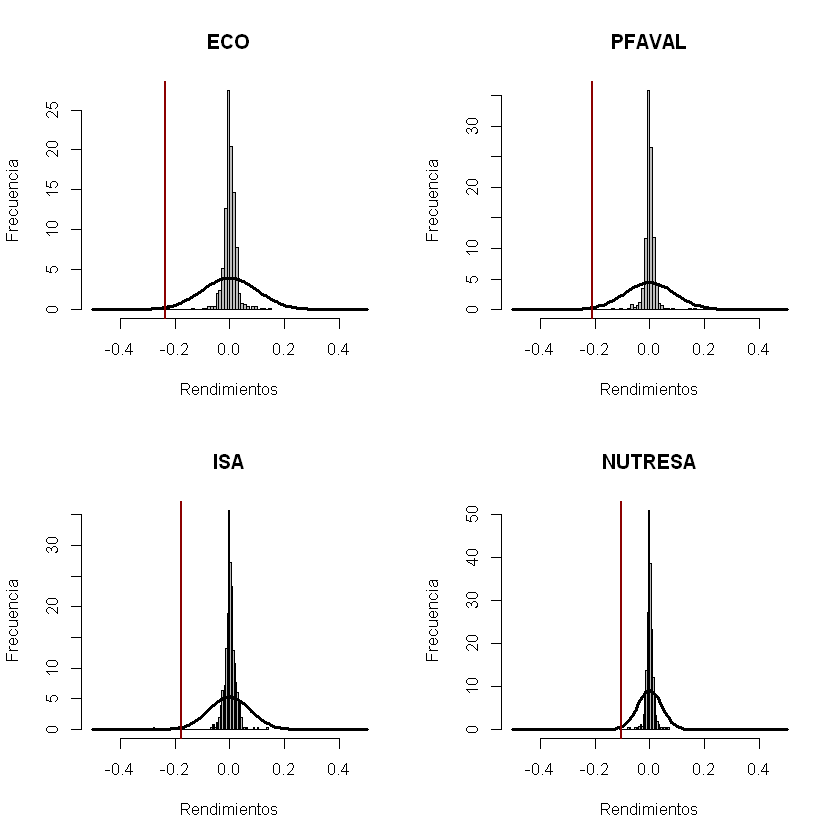

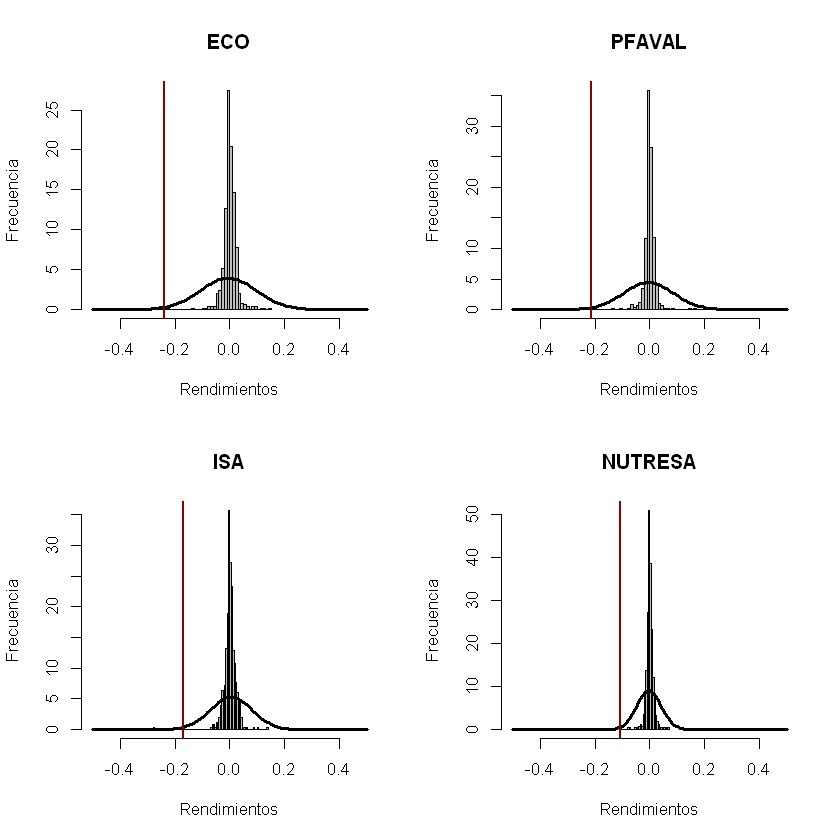

Con un nivel de confianza del 99%, el VaR diario de ECO es de 23,49%.

Con una probabilidad del 99%, se espera perder 21,01% o menos cada día con la acción de PFAVAL.

Con una probabilidad del 1%, se espera perder más de 17,46% cada día con la acción de ISA.

De cada 100 días, se espera que en un (1) día se pierda más de 10,31% con la acción de NUTRESA y 99 días perder 10,31% o menos.

VaR individuales (sin promedios) [$].#

VaR_individuales_sin_promedios = valor_mercado_acciones*volatilidades*qnorm(NC)*sqrt(t)

VaR_individuales_sin_promedios

- ECO

- 93871179.624269

- PFAVAL

- 1003163.17960326

- ISA

- 37706094.8264872

- NUTRESA

- 20871444.9173174

Conclusión:#

Con un nivel de confianza del 99%, el VaR diario de ECO es de 93.871.179,62 COP.

Con una probabilidad del 99%, se espera perder 1.003.163,18 COP o menos cada día con la acción de PFAVAL.

Con una probabilidad del 1%, se espera perder más de 37.706.094,83 COP cada día con la acción de ISA.

De cada 100 días, se espera que en un (1) día se pierda más de 20.871.444,92 COP con la acción de NUTRESA y 99 días perder 20.871.444,92 COP o menos.

El vector VaR_individuales_sin_promedios está vertical.

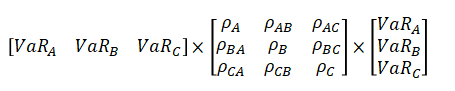

VaR portafolio de inversión (sin promedios) [$].#

2#

Se transpone el vector VaR_individuales_sin_promedios al principio

de la ecuación porque está vertical y debe ser primero horizontal. Al

final de la ecuación debe estar vertical.

Para transponer se usa la función t.

\(C:\) Matríz de correlaciones.

\(VaR:\) vector fila de los VaR individuales.

\(VaR^T:\) vector de los VaR individuales transpuesto.

VaR_portafolio_sin_promedios = sqrt(sum(t(VaR_individuales_sin_promedios)%*%correlacion*VaR_individuales_sin_promedios))

VaR_portafolio_sin_promedios

Conclusión:#

Con un nivel de confianza del 99%, el VaR diario del portafolio de inversión es de 118.049.219,74 COP.

Con una probabilidad del 99%, se espera perder 118.049.219,74 COP o menos cada día en el portafolio de inversión.

Con una probabilidad del 1%, se espera perder más de 118.049.219,74 COP cada día en el portafolio de inversión.

De cada 100 días, se espera que en un (1) día se pierda más de 20.871.444,92 COP con la acción de NUTRESA y 99 días perder 20.871.444,92 COP o menos.

VaR portafolio de inversión (sin promedios) [%].#

VaR_portafolio_sin_promedios_porcentaje = VaR_portafolio_sin_promedios/valor_portafolio

VaR_portafolio_sin_promedios_porcentaje

Conclusión:#

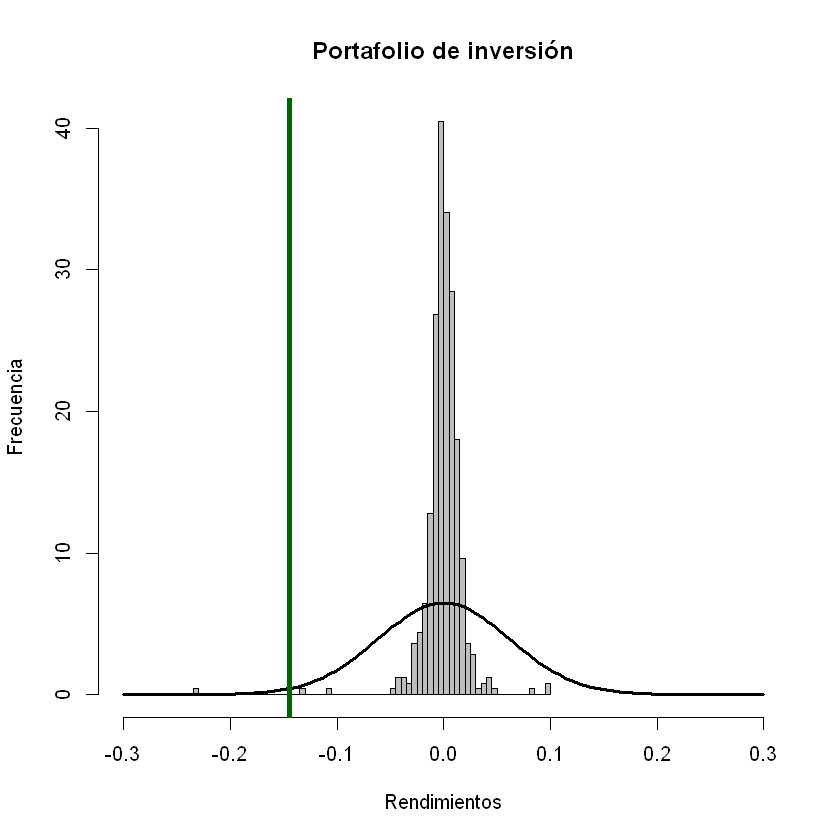

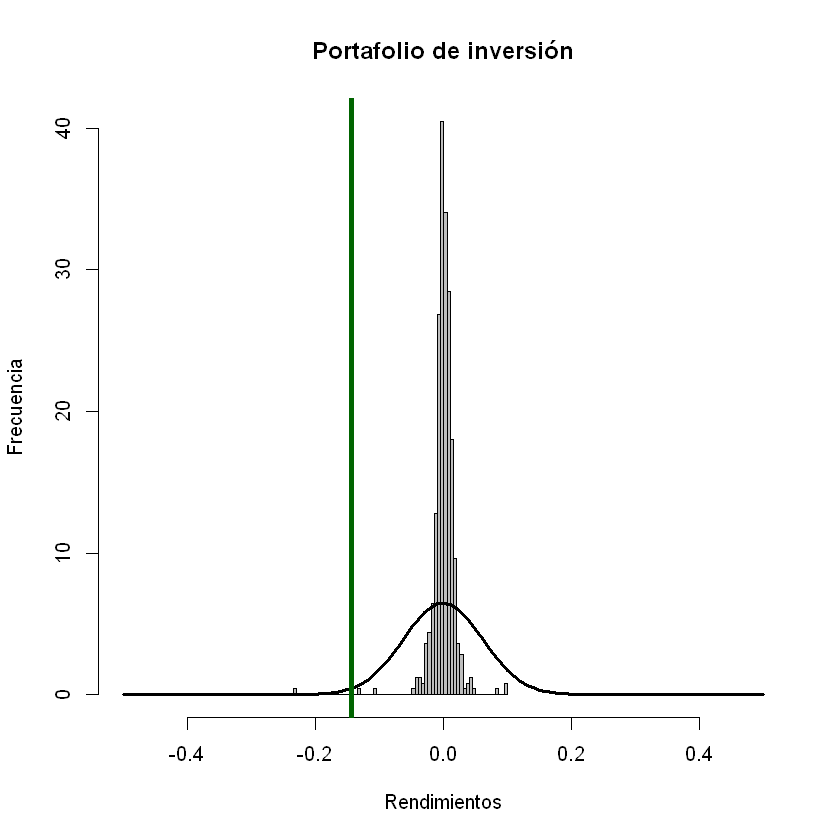

Con un nivel de confianza del 99%, el VaR diario del portafolio de inversión es de 14,35%.

Con una probabilidad del 99%, se espera perder 14,35% o menos cada día en el portafolio de inversión.

Con una probabilidad del 1%, se espera perder más de 14,35% cada día en el portafolio de inversión.

De cada 100 días, se espera que en un (1) día se pierda más de 20.871.444,92 COP con la acción de NUTRESA y 99 días perder 20.871.444,92 COP o menos.

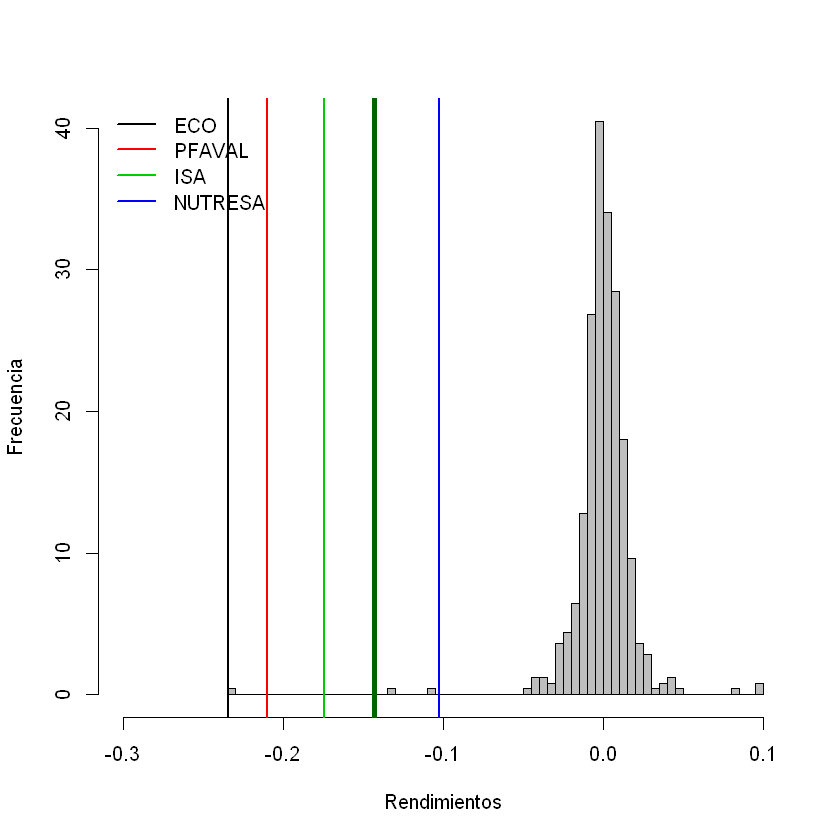

Sumatoria de los VaR.#

suma_VaR_individuales_sin_promedios = sum(VaR_individuales_sin_promedios)

suma_VaR_individuales_sin_promedios

Suponiendo que las acciones no conforman un portafolio de inversión, la sumatoria de los VaR individuales es de 153.451.882,54 COP; sin embargo, como las acciones están en un portafolio de inversión, el VaR del portafolio de inversión con un nivel de confianza del 99% es de 118.049.219,74 COP.

La diferencia entre los VaR individuales sumados y el VaR resultante del portafolio de inversión se conoce como Beneficio por diversificación (BD).

Beneficio por diversificación (BD)#

El VaR global es menor o igual que la suma de los VaR individuales.

BD_sin_promedios = suma_VaR_individuales_sin_promedios - VaR_portafolio_sin_promedios

BD_sin_promedios

El Beneficio por diversificación (BD) indica cuánto es el beneficio por diversificar el portafolio de inversión con las acciones.

Con un nivel de confianza del 99%, el BD diario es de 35.402.662,81 COP. Cada día dejaría de perder 35.402.662,81 COP en el portafolio de inversión.

VaR (con promedios)#

En la distribución normal con \(\mu\neq0\):

Nivel de confianza, NC, del 99% y horizonte de tiempo, t, de 10

días. Estos días representan dos semanas.

La frecuencia de los datos es diaria, por tanto t = 10.

NC = 0.99

t = 10

VaR individuales (con promedios) [%].#

VaR_individuales_con_promedios_porcentaje = abs(rendimientos_esperados*t+qnorm(1-NC, sd = volatilidades*sqrt(t)))

VaR_individuales_con_promedios_porcentaje

- ECO

- 0.23938467657819

- PFAVAL

- 0.214069796804316

- ISA

- 0.168166708498332

- NUTRESA

- 0.10574929645774

VaR individuales (con promedios) [$].#

VaR_individuales_con_promedios = valor_mercado_acciones*abs(rendimientos_esperados*t+qnorm(1-NC, sd = volatilidades*sqrt(t)))

VaR_individuales_con_promedios

- ECO

- 95658116.7606449

- PFAVAL

- 1022183.27974061

- ISA

- 36324009.0356396

- NUTRESA

- 21414232.5326923

VaR portafolio de inversión (con promedios) [$].#

Se transpone el vector VaR_individuales_con_promedios al principio

de la ecuación porque está vertical y debe ser primero horizontal. Al

final de la ecuación debe estar vertical.

Para transponer se usa la función t.

VaR_portafolio_con_promedios = sqrt(sum(t(VaR_individuales_con_promedios)%*%correlacion*VaR_individuales_con_promedios))

VaR_portafolio_con_promedios

VaR portafolio de inversión (con promedios) [%].#

VaR_portafolio_con_promedios_porcentaje = VaR_portafolio_con_promedios/valor_portafolio

VaR_portafolio_con_promedios_porcentaje

Sumatoria de los VaR.#

suma_VaR_individuales_con_promedios = sum(VaR_individuales_con_promedios)

suma_VaR_individuales_con_promedios

Beneficio por diversificación (BD)#

BD_con_promedios = suma_VaR_individuales_con_promedios - VaR_portafolio_con_promedios

BD_con_promedios

Otra forma de calcular el VaR (sin promedios)#

Esta forma es a partir de las proporciones de inversión,

proporciones, y la matriz varianzas-covarianzas, covarianzas.

El vector proporciones está vertical, se debe transponer al

principio de la ecuación.

Volatilidad del portafolio a partir de la matriz de varianzas-covarianzas#

vol_portafolio = sqrt(sum(t(proporciones)%*%covarianzas*proporciones))

vol_portafolio

VaR portafolio de inversión (sin promedios) [$].#

VaR_portafolio_sin_promedios = valor_portafolio*vol_portafolio*qnorm(NC)*sqrt(t)

VaR_portafolio_sin_promedios

Este valor es igual al calculado anteriormente a partir de los VaR individuales (sin promedio).

Gráficos#

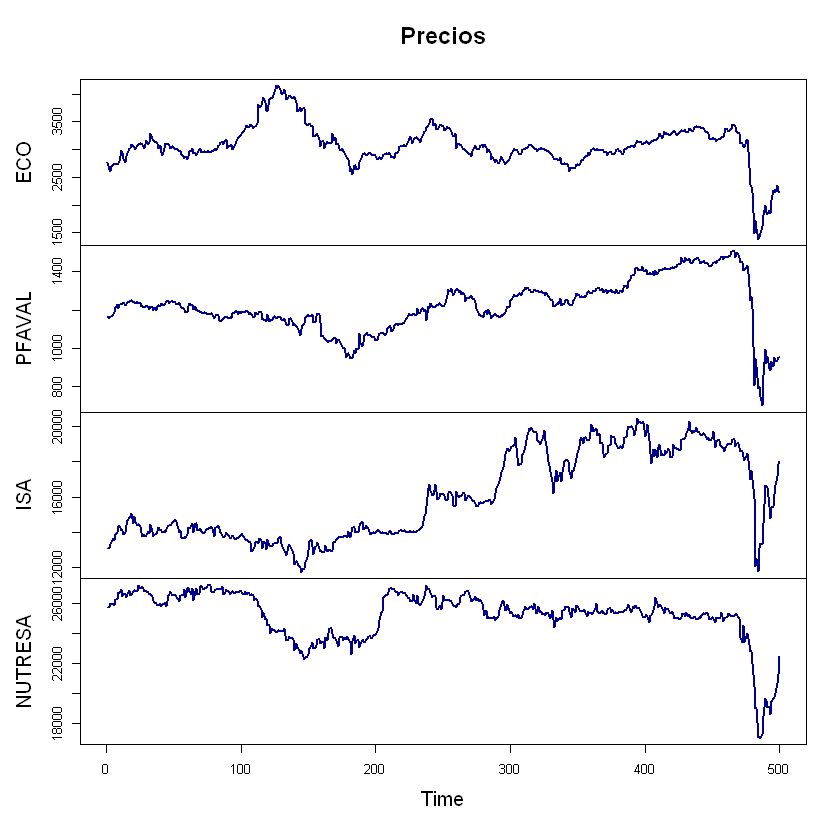

Precios de las acciones.#

plot(precios, col = "darkblue", lwd = 2, main = "Precios")

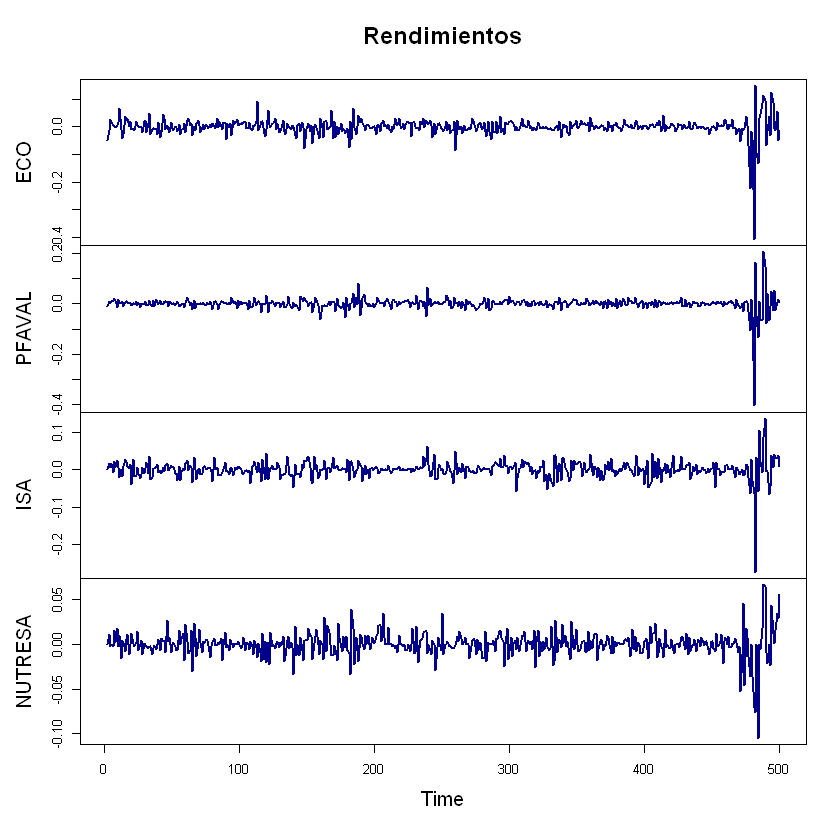

Rendimientos de las acciones.#

plot(rendimientos, col = "darkblue", lwd = 2, main = "Rendimientos")

Histograma, distribución normal y VaR (sin promedios) de las acciones.#

layout(matrix(c(1:4), nrow = 2, byrow = T))

# layout.show(4) correr esta línea en RStudio.

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col= "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F, xlim = c(-0.5, 0.5))

curve(dnorm(x, mean = 0, sd = volatilidades[i]*sqrt(t)), add = T, lwd = 3)

abline(v = - VaR_individuales_sin_promedios_porcentaje[i], col = "darkred", lwd = 2)

}

Histograma, distribución normal y VaR (sin promedios) del portafolio de inversión.#

hist(rendimientos_portafolio, breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = "Portafolio de inversión", freq=F, xlim = c(-0.3, 0.3))

curve(dnorm(x, mean = 0, sd = volatilidad_portafolio*sqrt(t)), add = T, lwd = 3)

abline(v = -VaR_portafolio_con_promedios_porcentaje, col = "darkgreen", lwd = 4)

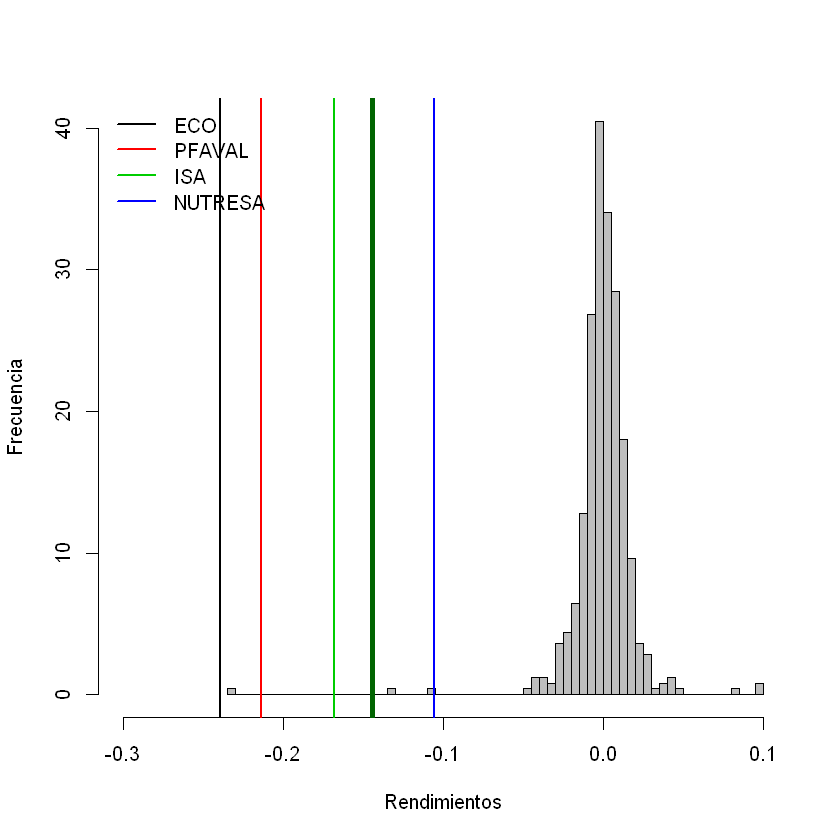

Comparación VaR (sin promedios).#

hist(rendimientos_portafolio, breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = "", freq=F, xlim = c(-0.3,0.1))

for(i in 1:acciones){

abline(v = - VaR_individuales_sin_promedios_porcentaje[i], col = i, lwd = 2)

}

abline(v = -VaR_portafolio_sin_promedios_porcentaje, col = "darkgreen", lwd = 4)

legend("topleft", nombres, lty = rep(1, times = acciones), lwd = rep(2, times = acciones), col = seq(1, acciones), bty = "n")

Histograma, distribución normal y VaR (con promedios) de las acciones.#

layout(matrix(c(1:4), nrow = 2, byrow = T))

# layout.show(4) correr esta línea en RStudio.

for(i in 1:acciones){

hist(rendimientos[,i], breaks = 60, col= "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = nombres[i], freq = F, xlim = c(-0.5, 0.5))

curve(dnorm(x, mean = rendimientos_esperados[i]*t, sd = volatilidades[i]*sqrt(t)), add = T, lwd = 3)

abline(v = - VaR_individuales_con_promedios_porcentaje[i], col = "darkred", lwd = 2)

}

Histograma, distribución normal y VaR (con promedios) del portafolio de inversión.#

hist(rendimientos_portafolio, breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = "Portafolio de inversión", freq=F, xlim = c(-0.5, 0.5))

curve(dnorm(x, mean = rendimiento_esperado_portafolio*t, sd = volatilidad_portafolio*sqrt(t)), add = T, lwd = 3)

abline(v = -VaR_portafolio_con_promedios_porcentaje, col = "darkgreen", lwd = 4)

Comparación VaR (con promedios).#

hist(rendimientos_portafolio, breaks = 60, col = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = "", freq=F, xlim = c(-0.3,0.1))

for(i in 1:acciones){

abline(v = - VaR_individuales_con_promedios_porcentaje[i], col = i, lwd = 2)

}

abline(v = -VaR_portafolio_con_promedios_porcentaje, col = "darkgreen", lwd = 4)

legend("topleft", nombres, lty = rep(1, times = acciones), lwd = rep(2, times = acciones), col = seq(1, acciones), bty = "n")