Simulación estrategia de cobertura#

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# Leer el archivo CSV, ajustando el formato de los números

df = pd.read_csv("TRM.csv", delimiter=";")

df["Fecha"] = pd.to_datetime(df["Fecha"], format="%d/%m/%Y")

df["Precio"] = (

df["Precio"]

.str.replace(".", "", regex=False)

.str.replace(",", ".", regex=False)

.astype(float)

)

# Calcular los rendimientos logarítmicos para el gráfico

rendimientos_log = np.log(df["Precio"] / df["Precio"].shift(1))

# Crear figuras para los gráficos

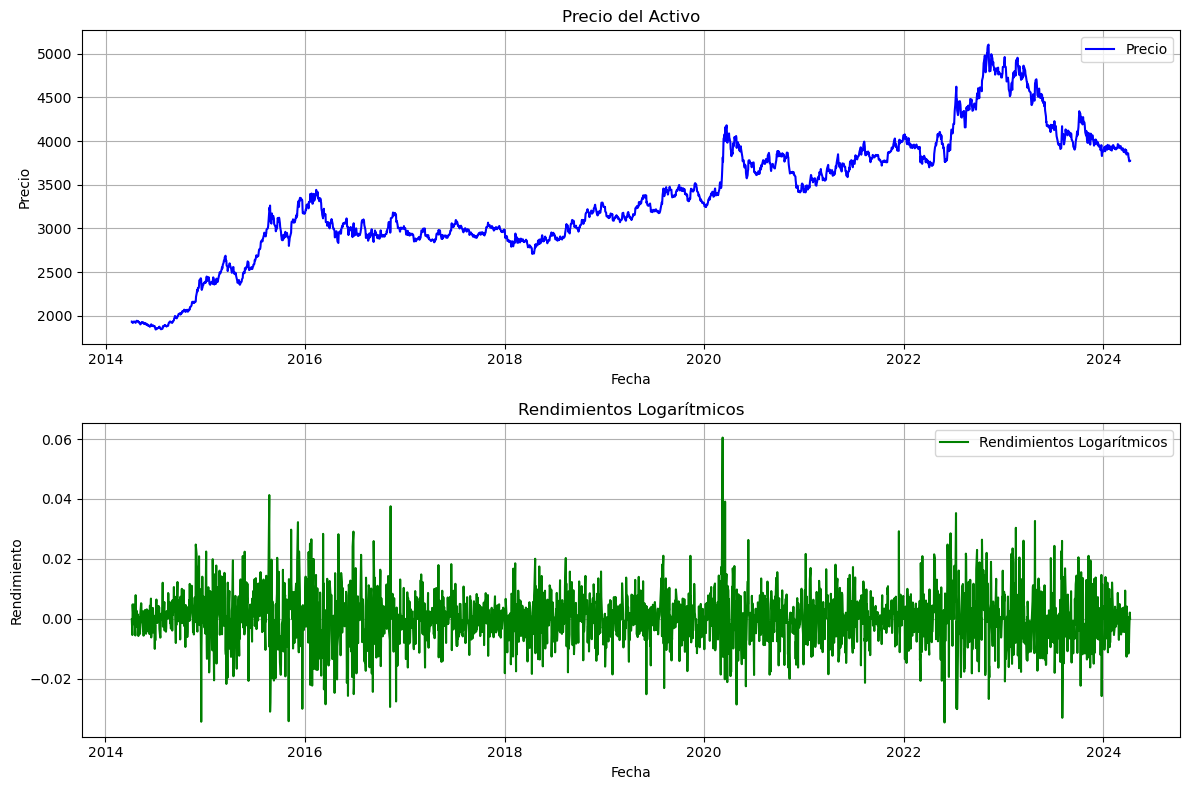

fig, ax = plt.subplots(2, 1, figsize=(12, 8))

# Gráfico de los precios

ax[0].plot(df["Fecha"], df["Precio"], label="Precio", color="blue")

ax[0].set_title("Precio del Activo")

ax[0].set_xlabel("Fecha")

ax[0].set_ylabel("Precio")

ax[0].legend()

ax[0].grid(True)

# Gráfico de los rendimientos logarítmicos

ax[1].plot(

df["Fecha"], rendimientos_log, label="Rendimientos Logarítmicos", color="green"

)

ax[1].set_title("Rendimientos Logarítmicos")

ax[1].set_xlabel("Fecha")

ax[1].set_ylabel("Rendimiento")

ax[1].legend()

ax[1].grid(True)

plt.tight_layout()

plt.show()

# Calcular las tasas de retorno logarítmicas y sus parámetros

precios = df["Precio"].values

mu = rendimientos_log.mean() # Promedio de la tasa de retorno logarítmica

sigma = rendimientos_log.std() # Volatilidad

print("Rentabilidad esperada diaria:", mu)

print("Volatilidad diaria:", sigma)

print("Precio más reciente:", precios[-1])

print("Fecha más reciente:", df["Fecha"].iloc[-1])

Rentabilidad esperada diaria: 0.00025622779632233206

Volatilidad diaria: 0.008763742455745923

Precio más reciente: 3774.86

Fecha más reciente: 2024-04-08 00:00:00

Simulación diaria hasta un mes:#

# Función para simular múltiples trayectorias usando el modelo GBM

def simular_gbm(S0, mu, sigma, T, dt, num_trayectorias, seed=None):

"""

Simula múltiples trayectorias de un Movimiento Browniano Geométrico.

Parámetros:

- S0: Precio inicial del activo.

- mu: Tasa de retorno logarítmica media.

- sigma: Volatilidad del activo.

- T: Tiempo total de simulación.

- dt: Paso de tiempo de la simulación.

- num_trayectorias: Número de trayectorias a simular.

- seed: Semilla para el generador de números aleatorios (opcional).

Retorna:

- t: Vector de tiempos de simulación.

- S: Array con las trayectorias simuladas del precio del activo.

"""

if seed is not None:

np.random.seed(seed) # Establecer la semilla para reproducibilidad

n = int(T / dt) # Número de pasos en el tiempo

t = np.linspace(0, T, n)

S = np.zeros((n, num_trayectorias))

S[0] = S0

for i in range(1, n):

Z = np.random.standard_normal(num_trayectorias) # Genera variaciones aleatorias

S[i] = S[i - 1] * np.exp((mu - 0.5 * sigma**2) * dt + sigma * np.sqrt(dt) * Z)

return t, S

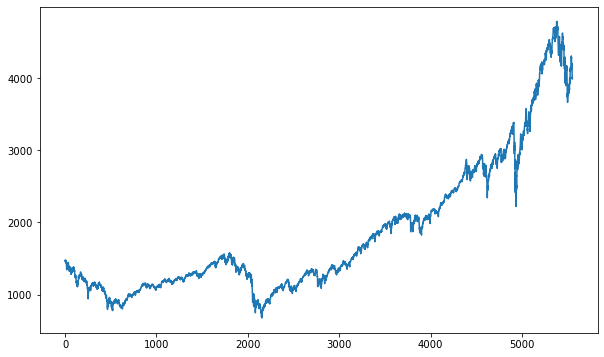

# Parámetros de la simulación

S0 = df["Precio"].iloc[-1] # Precio inicial: último precio conocido

T = 30 # Tiempo total de simulación (30 días para llegar al mes)

dt = 1 # Paso de tiempo (saltos diarios)

num_trayectorias = 10000 # Número de trayectorias a simular

seed = 52 # Semilla para la reproducibilidad

# Simular las trayectorias y visualizar

t, trayectorias_simuladas = simular_gbm(S0, mu, sigma, T, dt, num_trayectorias, seed)

plt.figure(figsize=(10, 6))

for i in range(num_trayectorias):

plt.plot(t, trayectorias_simuladas[:, i], linewidth=1, alpha=0.5)

plt.xlabel("Tiempo (años)")

plt.ylabel("Precio del activo")

plt.title("Simulación GBM para Ecopetrol (saltos mensuales por 6 meses)")

plt.grid(True)

plt.show()

# Get the last column of the array

last_time_prices = trayectorias_simuladas[-1, :]

# Create a histogram

plt.hist(last_time_prices, bins=30)

plt.xlabel("Price")

plt.ylabel("Frequency")

plt.title("Histograma de los precios simulados en el día 30")

plt.show()

Valoración de Opción Financiera de compra:#

La serie de tiempo tiene frecuencia diaria, así que las tasas del mercado se convertirán a diarias.

# Datos de las tasas libres de riesgo:

rd = 0.12121 # E.A. (IBR para 1 mes)

rf = 0.0532999 # Nominal Anual (SOFR para 1 mes)

# Conversión de tasas diarias.

rd = np.log(1 + rd ) / 365 # C.C.D.

rf = np.log(1 + rf / 12) / 30 # C.C.D.

def valorar_opcion_divisa_call(S0, K, T, rd, rf, sigma, num_simulaciones):

if seed is not None:

np.random.seed(seed) # Establecer la semilla

dt = T # Asumimos un paso de tiempo hasta el vencimiento

Z = np.random.standard_normal(num_simulaciones)

ST = S0 * np.exp((rd - rf - 0.5 * sigma**2) * dt + sigma * np.sqrt(dt) * Z)

payoff_call = np.maximum(ST - K, 0) # Para Put sería np.maximum(K - ST , 0)

V0 = np.exp(-rd * T) * np.mean(payoff_call)

return V0

Opción de compra europea con vencimiento en un mes. Opción ATM.

# Parámetros de la opción sobre divisas

K = S0 # Precio de ejercicio (Opción ATM)

num_simulaciones = 10000 # Número de simulaciones

seed = 52

precio_opcion_call = valorar_opcion_divisa_call(

S0, K, T, rd, rf, sigma, num_simulaciones

)

print("El precio de la opción de compra sobre divisas es:", precio_opcion_call)

El precio de la opción de compra sobre divisas es: 80.81584142899695

Simulación estrategia de cobertura con Opción Call:#

Compensaciones en el último período simulado.

payoff_call_T = np.maximum(last_time_prices - K, 0)

# Create a histogram

plt.hist(payoff_call_T, bins=30)

plt.xlabel("Payoff")

plt.ylabel("Frequency")

plt.title("Histograma de las compensaciones Call simuladas en el día 30")

plt.show()

Cantidad de escenarios donde se ejerce la opción:

ejercer = np.sum(last_time_prices > K)

print("Cantidad de escenarios donde se ejerce:", ejercer)

print("Probabilidad de ejercer la Call:", ejercer / num_trayectorias)

Cantidad de escenarios donde se ejerce: 5519

Probabilidad de ejercer la Call: 0.5519

Precios con cobertura:#

hedge_price = np.abs(-last_time_prices + payoff_call_T - precio_opcion_call)

# Create a histogram

plt.hist(hedge_price, bins=30)

plt.xlabel("Price")

plt.ylabel("Frequency")

plt.title("Histograma de los precios con cobertura en el día 30")

plt.show()

Resultados de la simulación de la cobertura:#

from scipy import stats

import numpy as np

# Calculate the most frequently occurring price

mode_hedge_price = stats.mode(hedge_price)[0]

# Calculate the volatility

vol_hedge_price = np.std(hedge_price)

vol_price = np.std(last_time_prices)

print("Precio promedio sin cobertura:", np.mean(last_time_prices))

print("Volatilidad escenario sin cobertura:", vol_price)

print("Precio más probable con cobertura:", mode_hedge_price)

print("Volatilidad escenario con cobertura:", vol_hedge_price)

Precio promedio sin cobertura: 3801.4534139471134

Volatilidad escenario sin cobertura: 180.22223534598183

Precio más probable con cobertura: [3855.67584143]

Volatilidad escenario con cobertura: 93.31287683512937