Extraer datos de Yahoo Finance#

Existen códigos en R que extraen información de algunas páginas web. Los

paquetes quantmod y tseries nos ayudan a descargar los

históricos de los precios de las acciones directamente desde la página

de Yahoo Finance.

Estos paquetes se deben instalar de la siguiente manera:

install.packages('quantmod')

install.packages("tseries")

Para usar las librerías de estos paquetes debemos activarlos en R de la siguiente forma:

library(quantmod)

library(tseries)

getSymbols para descargar precios de acciones#

library(quantmod)

Dentro de esta librería se usa la función getSymbols.

Descargar precios con fechas específicas#

El siguiente ejemplo extrae los precios de las acciones de Netflix y Apple desde el primero de enero de 2015 hasta el 14 de abril de 2020. Note que descarga hasta un día bursátil antes del indicado, que fue el 15 de abril de 2020.

getSymbols(c("NFLX","AAPL"), from = "2015-01-01", to = "2020-04-15")

- 'NFLX'

- 'AAPL'

El resultado del código anterior muestra que existen dos objetos que

almacenan los precios de las acciones descargadas. Estos objetos tienen

el nombre de NFLX y AAPL, que son los nemotécnicos de las

acciones.

head(NFLX)

NFLX.Open NFLX.High NFLX.Low NFLX.Close NFLX.Volume NFLX.Adjusted

2015-01-02 49.15143 50.33143 48.73143 49.84857 13475000 49.84857

2015-01-05 49.25857 49.25857 47.14714 47.31143 18165000 47.31143

2015-01-06 47.34714 47.64000 45.66143 46.50143 16037700 46.50143

2015-01-07 47.34714 47.42143 46.27143 46.74286 9849700 46.74286

2015-01-08 47.12000 47.83571 46.47857 47.78000 9601900 47.78000

2015-01-09 47.63143 48.02000 46.89857 47.04143 9578100 47.04143

head(AAPL)

AAPL.Open AAPL.High AAPL.Low AAPL.Close AAPL.Volume AAPL.Adjusted

2015-01-02 111.39 111.44 107.35 109.33 53204600 100.21645

2015-01-05 108.29 108.65 105.41 106.25 64285500 97.39318

2015-01-06 106.54 107.43 104.63 106.26 65797100 97.40237

2015-01-07 107.20 108.20 106.70 107.75 40105900 98.76815

2015-01-08 109.23 112.15 108.70 111.89 59364500 102.56307

2015-01-09 112.67 113.25 110.21 112.01 53699500 102.67305

Descargar precios hasta la fecha actual#

El siguiente ejemplo descarga los precios de las acciones de Netflix y

Apple desde el primero de enero de 2015 hasta el día que se corre el

código, hasta el día de hoy. Esto se hace colocando la fecha del sistema

con to = Sys.Date().

getSymbols(c("NFLX","AAPL"), from="2015-01-01", to = Sys.Date())

- 'NFLX'

- 'AAPL'

Los precios descargados se trabajará solo con la columna de los precios

ajustados .Adjusted que es la columna 6. De cada uno de los

objetos que se descargaron y que contienen los precios de las acciones

se deberá extraer sólo la columna de los precios descargados y se

guardaran en objeto que se llamará precios.

La función merge une los vectores en uno solo objeto que sería una

matriz.

Matriz de precios.#

precios = merge( NFLX[,6], AAPL[,6])

precios = ts(precios)

head(precios)

| NFLX.Adjusted | AAPL.Adjusted |

|---|---|

| 49.84857 | 100.21645 |

| 47.31143 | 97.39318 |

| 46.50143 | 97.40237 |

| 46.74286 | 98.76815 |

| 47.78000 | 102.56307 |

| 47.04143 | 102.67305 |

dim(precios)

- 1337

- 2

De cada acción se descargó 1337 filas que corresponden a 1337 precios.

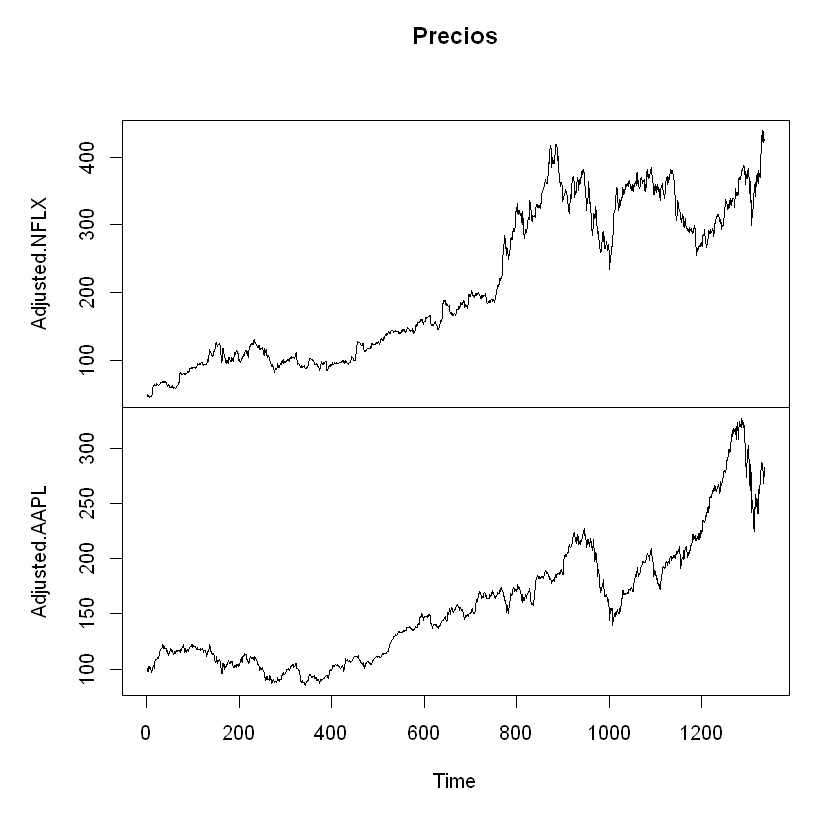

Gráfico del precio#

plot(precios, main = "Precios")

Matriz de rendimientos#

rendimientos = diff(log(precios))

head(rendimientos)

| NFLX.Adjusted | AAPL.Adjusted |

|---|---|

| -0.052237977 | -2.857619e-02 |

| -0.017268873 | 9.438614e-05 |

| 0.005178495 | 1.392460e-02 |

| 0.021945626 | 3.770276e-02 |

| -0.015578461 | 1.071722e-03 |

| -0.032280783 | -2.494930e-02 |

dim(rendimientos)

- 1336

- 2

head(rendimientos)

| NFLX.Adjusted | AAPL.Adjusted |

|---|---|

| -0.052237977 | -2.857619e-02 |

| -0.017268873 | 9.438614e-05 |

| 0.005178495 | 1.392460e-02 |

| 0.021945626 | 3.770276e-02 |

| -0.015578461 | 1.071722e-03 |

| -0.032280783 | -2.494930e-02 |

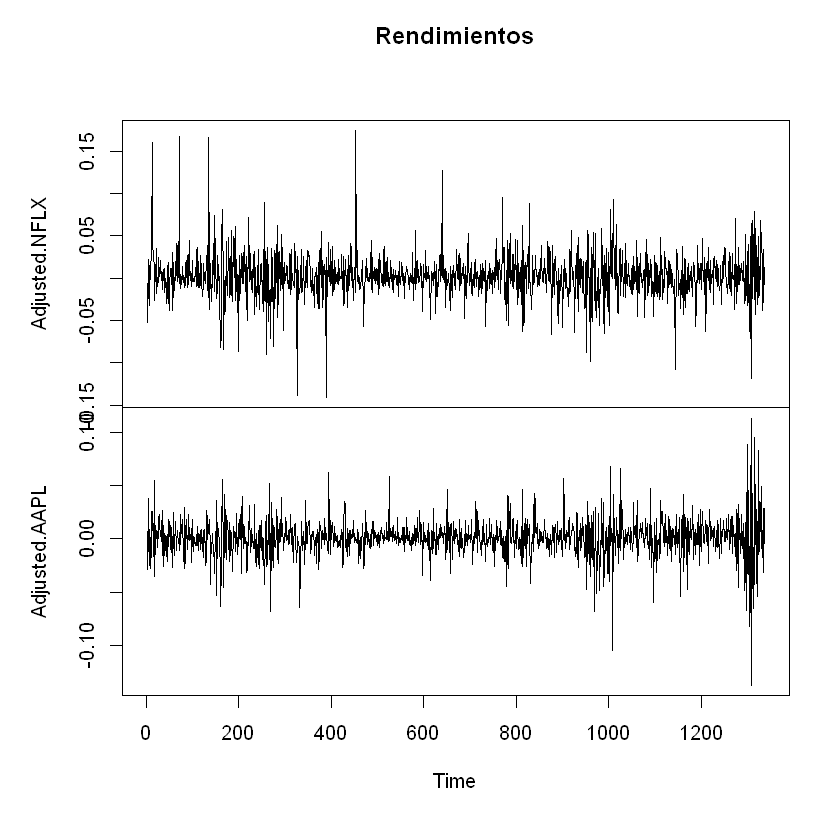

Gráfico de rendimientos#

plot(rendimientos, main = "Rendimientos")

tseries para descargar precios de acciones#

library(quantmod)

library(tseries)

Dentro de esa librería se usa la función get.hist.quote.

A diferencia que la función getSymbols, se debe repetir el código

por cada acción que se quiera descargar y es posible sólo descargar la

columna del precio ajustado con quote = "AdjClose".

Descargar precios con fechas específicas#

El siguiente ejemplo extrae los precios de las acciones de Netflix y Apple desde el primero de enero de 2015 hasta el 14 de abril de 2020. Note que descarga hasta un día bursátil antes del indicado, que fue el 15 de abril de 2020.

NFLX = get.hist.quote(instrument = "NFLX", start = as.Date("2015-01-01"), end= as.Date("2020-04-15"), quote = "AdjClose")

time series starts 2015-01-02

time series ends 2020-04-14

head(NFLX)

Adjusted

2015-01-02 49.84857

2015-01-05 47.31143

2015-01-06 46.50143

2015-01-07 46.74286

2015-01-08 47.78000

2015-01-09 47.04143

AAPL = get.hist.quote(instrument = "AAPL", start = as.Date("2015-01-01"), end= as.Date("2020-04-15"), quote = "AdjClose", provider = c("yahoo"))

time series starts 2015-01-02

time series ends 2020-04-14

head(AAPL)

Adjusted

2015-01-02 100.21645

2015-01-05 97.39318

2015-01-06 97.40237

2015-01-07 98.76815

2015-01-08 102.56307

2015-01-09 102.67305

Descargar precios hasta la fecha actual#

El siguiente ejemplo descarga los precios de las acciones de Netflix y

Apple desde el primero de enero de 2015 hasta el día que se corre el

código, hasta el día de hoy. Esto se hace colocando la fecha del sistema

con to = Sys.Date().

NFLX = get.hist.quote(instrument = "NFLX", start = as.Date("2015-01-01"), end = Sys.Date(), quote = "AdjClose")

time series starts 2015-01-02

time series ends 2020-04-24

AAPL = get.hist.quote(instrument = "AAPL", start = as.Date("2015-01-01"), end = Sys.Date(), quote = "AdjClose")

time series starts 2015-01-02

time series ends 2020-04-24

Matriz de precios.#

precios = merge( NFLX, AAPL)

precios = ts(precios)

head(precios)

| Adjusted.NFLX | Adjusted.AAPL |

|---|---|

| 49.84857 | 100.21645 |

| 47.31143 | 97.39318 |

| 46.50143 | 97.40237 |

| 46.74286 | 98.76815 |

| 47.78000 | 102.56307 |

| 47.04143 | 102.67305 |

dim(precios)

- 1337

- 2

De cada acción se descargó 1337 filas que corresponden a 1337 precios.

Gráfico del precio#

plot(precios, main = "Precios")

Matriz de rendimientos.#

rendimientos = diff(log(precios))

head(rendimientos)

| Adjusted.NFLX | Adjusted.AAPL |

|---|---|

| -0.052237977 | -2.857619e-02 |

| -0.017268873 | 9.438614e-05 |

| 0.005178495 | 1.392460e-02 |

| 0.021945626 | 3.770276e-02 |

| -0.015578461 | 1.071722e-03 |

| -0.032280783 | -2.494930e-02 |

Se observa que los nombres de la matriz de rendimientos tienen los mismos nombres que la matriz de precios.

dim(rendimientos)

- 1336

- 2

Gráfico de rendimientos#

plot(rendimientos, main = "Rendimientos")