Taller N° 2: VaR método Delta-Normal o varianzas-covarianzas#

Importar datos.#

datos = read.csv("TRM.csv", sep = ";", dec = ",", header = T)

Vector de precios.#

precios = datos[,-1]

precios = ts(precios)

\(S_0:\)Precio actual de la TRM.#

s = tail(precios,1)

s = as.numeric(s)

s

Vector de rendimientos.#

rendimientos = diff(log(precios))

\(\mu:\) Rendimiento esperado de la TRM.#

rendimiento_esperado = mean(rendimientos)

rendimiento_esperado

\(\sigma:\)Volatilidad de la TRM.#

volatilidad = sd(rendimientos)

volatilidad

Gráficos#

Precio de la TRM#

plot(precios, col = "darkblue", lwd = 2, main = "Precios")

Rendimientos de la TRM#

plot(rendimientos, col = "darkblue", lwd = 2, main = "Rendimientos")

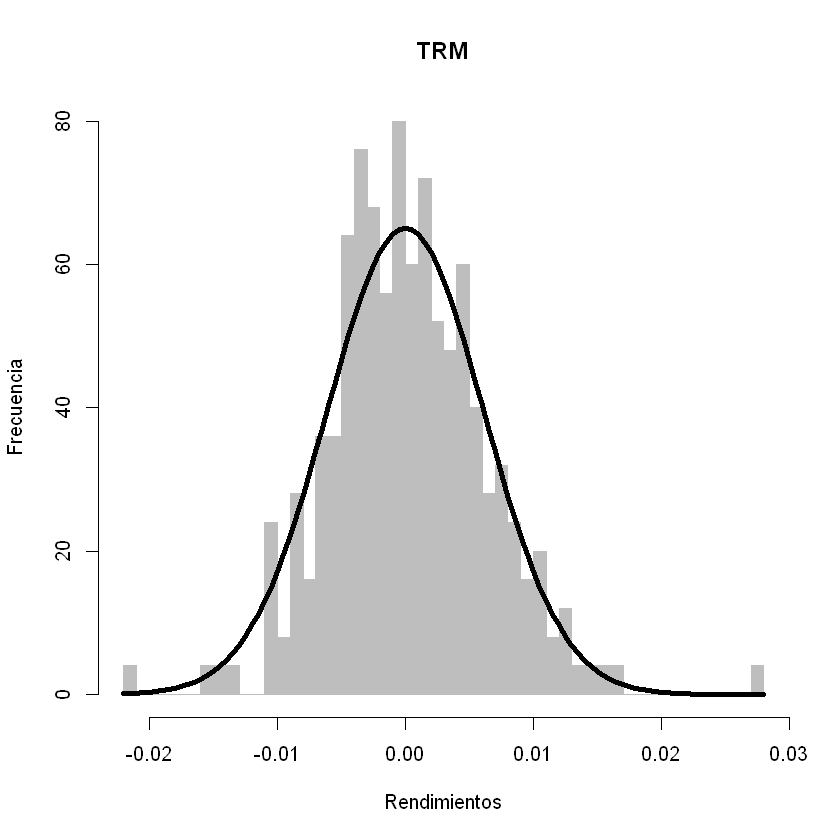

Histograma y distribución normal.#

La distribución normal se dibuja con una frecuencia diaria.

hist(rendimientos, breaks = 40, col= "gray", border = "gray", xlab = "Rendimientos", ylab = "Frecuencia", main = "TRM", freq = F)

curve(dnorm(x, mean = 0, sd = volatilidad), add = T, lwd = 4)

VaR (sin promedios)#

NC = 0.99

t = 10

VaR individuales (sin promedios) [%].#

VaR_sin_promedios_porcentaje = volatilidad*qnorm(NC)*sqrt(t)

VaR_sin_promedios_porcentaje

VaR individuales (sin promedios) [$].#

VaR_sin_promedios = s*volatilidad*qnorm(NC)*sqrt(t)

VaR_sin_promedios

VaR (con promedios)#

NC = 0.99

t = 10

VaR individuales (con promedios) [%].#

VaR_con_promedios_porcentaje = abs(rendimiento_esperado*t+qnorm(1-NC,sd=volatilidad*sqrt(t)))

VaR_con_promedios_porcentaje

VaR individuales (con promedios) [$].#

VaR_con_promedios = s*abs(rendimiento_esperado*t+qnorm(1-NC,sd=volatilidad*sqrt(t)))

VaR_con_promedios

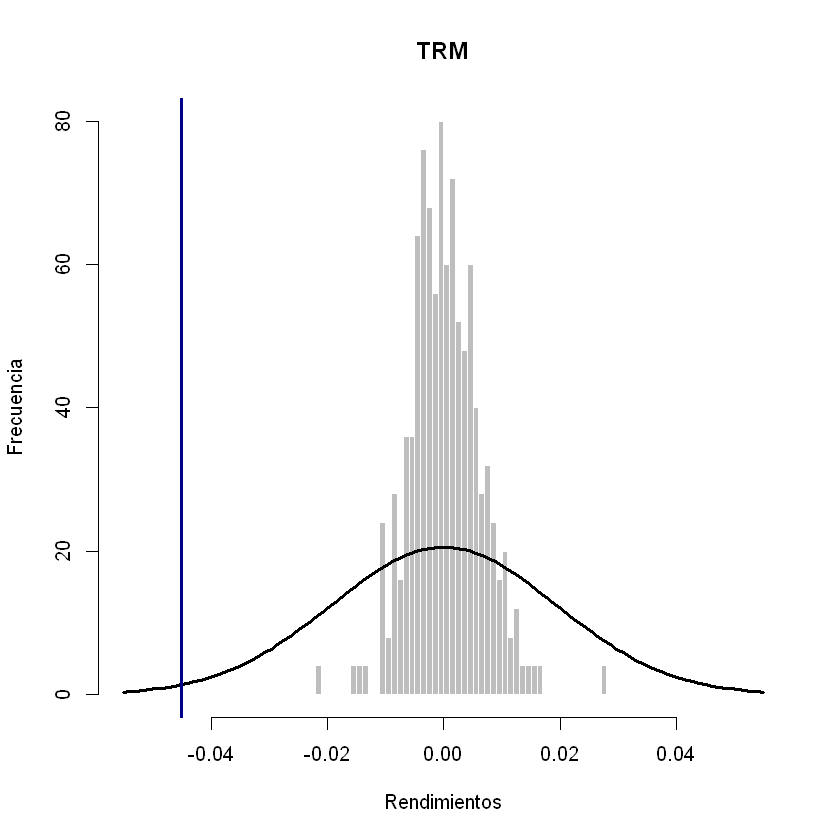

Histograma, distribución normal y VaR (sin promedios) de la TRM.#

La distribución normal se dibuja con una frecuencia de 10 días.

hist(rendimientos, breaks = 40, col= "gray", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = "TRM", freq = F, xlim = c(-0.055, 0.055))

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(t)), add = T, lwd = 3)

abline(v = - VaR_sin_promedios_porcentaje, col = "darkblue", lwd = 3)

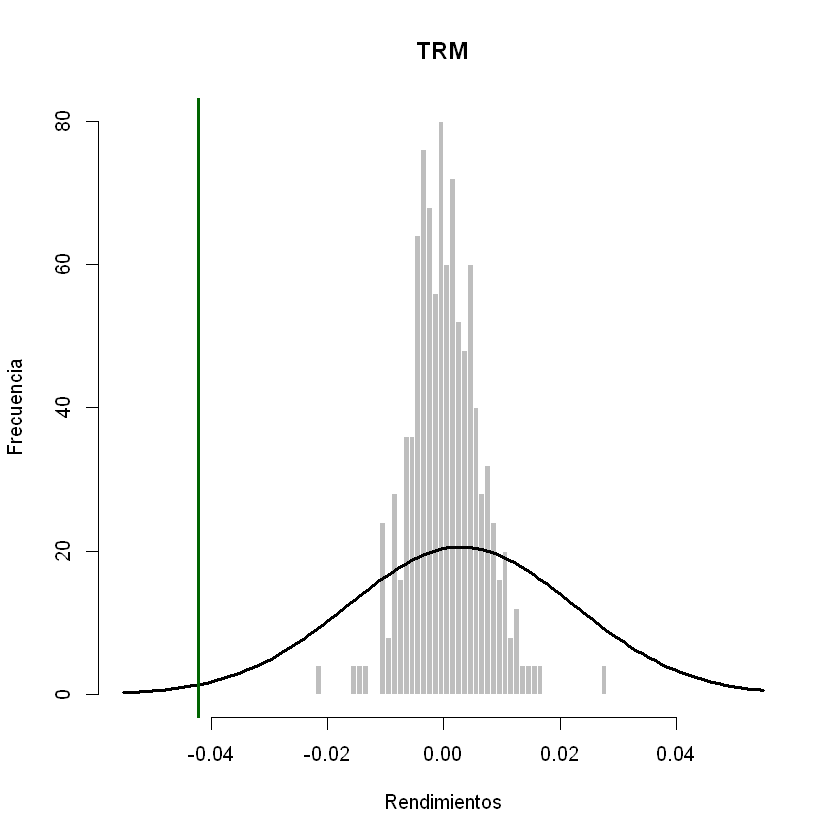

Histograma, distribución normal y VaR (con promedios) de la TRM.#

La distribución normal se dibuja con una frecuencia de 10 días.

hist(rendimientos, breaks = 40, col= "gray", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = "TRM", freq = F, xlim = c(-0.055, 0.055))

curve(dnorm(x, mean = rendimiento_esperado*t, sd = volatilidad*sqrt(t)), add = T, lwd = 3)

abline(v = - VaR_con_promedios_porcentaje, col = "darkgreen", lwd = 3)

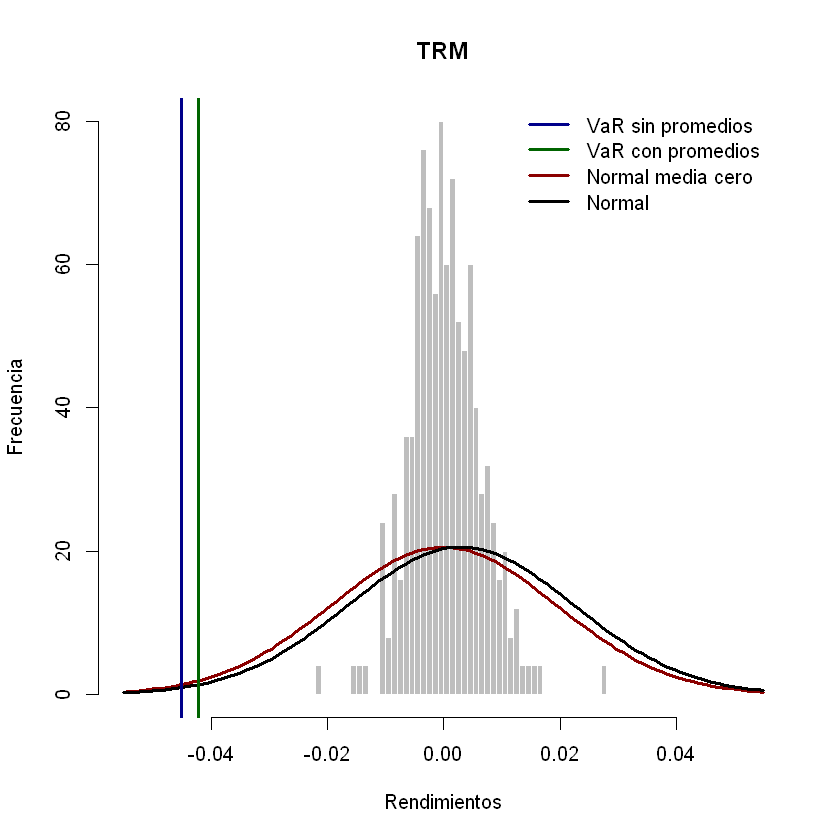

Comparación VaR#

La distribuciones normal se dibujan con una frecuencia de 10 días.

hist(rendimientos, breaks = 40, col= "gray", border = "white", xlab = "Rendimientos", ylab = "Frecuencia", main = "TRM", freq = F, xlim = c(-0.055, 0.055))

curve(dnorm(x, mean = 0, sd = volatilidad*sqrt(t)), add = T, lwd = 3, col = "darkred")

curve(dnorm(x, mean = rendimiento_esperado*t, sd = volatilidad*sqrt(t)), add = T, lwd = 3)

abline(v = - VaR_sin_promedios_porcentaje, col = "darkblue", lwd = 3)

abline(v = - VaR_con_promedios_porcentaje, col = "darkgreen", lwd = 3)

legend("topright", c("VaR sin promedios", "VaR con promedios", "Normal media cero", "Normal"), lty = c(1,1,1,1), lwd = 3, col = c("darkblue", "darkgreen", "darkred", "black"), bty = "n")