Ejercicio PCA - acciones#

import yfinance as yf

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

Descargar precios de acciones con diferentes características.

acciones = [

# 🟢 Acciones de bajo Beta (< 0.8) — defensivas

'JNJ', # Johnson & Johnson

'PG', # Procter & Gamble

'KO', # Coca-Cola

'PEP', # PepsiCo

'WMT', # Walmart

# 🟡 Acciones de Beta cercano a 1 (≈ 0.9 - 1.1) — mercado promedio

'AAPL', # Apple

'MSFT', # Microsoft

'V', # Visa

'MA', # Mastercard

'UNH', # UnitedHealth

# 🔴 Acciones de Beta alto (> 1.2) — más volátiles que el mercado

'TSLA', # Tesla

'NVDA', # Nvidia

'META', # Meta (Facebook)

'AMZN', # Amazon

'NFLX', # Netflix

# 🔁 Adicionales mixtas para aumentar diversidad

'GOOGL', # Alphabet (Google)

'AMD', # Advanced Micro Devices

'CRM', # Salesforce

'BA', # Boeing

'NKE' # Nike

]

indice = '^GSPC' # S&P500

datos = yf.download(acciones + [indice], start='2020-07-01', end='2025-07-31', interval='1mo')['Close']

datos.dropna(inplace=True)

datos.describe()

/tmp/ipython-input-4028798923.py:33: FutureWarning: YF.download() has changed argument auto_adjust default to True datos = yf.download(acciones + [indice], start='2020-07-01', end='2025-07-31', interval='1mo')['Close'] [*******************100%*********************] 21 of 21 completed

| Ticker | AAPL | AMD | AMZN | BA | CRM | GOOGL | JNJ | KO | MA | META | ... | NFLX | NKE | NVDA | PEP | PG | TSLA | UNH | V | WMT | ^GSPC |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| count | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | ... | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 | 61.000000 |

| mean | 168.308615 | 111.604426 | 157.696810 | 192.557214 | 234.247294 | 130.157316 | 149.466882 | 56.029760 | 398.977761 | 351.281430 | ... | 555.438689 | 106.611316 | 53.068235 | 149.308490 | 141.179571 | 246.167060 | 444.539696 | 241.869444 | 56.422426 | 4591.564901 |

| std | 37.929746 | 32.599924 | 35.406763 | 31.330118 | 48.640246 | 32.428267 | 10.006478 | 8.197990 | 82.631453 | 165.833288 | ... | 256.862147 | 26.270569 | 47.606693 | 17.191153 | 16.928583 | 67.619500 | 87.096891 | 50.515680 | 18.549609 | 813.091153 |

| min | 103.174973 | 60.060001 | 84.000000 | 121.080002 | 131.438278 | 72.843140 | 119.756897 | 40.592751 | 279.303253 | 92.651718 | ... | 174.869995 | 56.027664 | 10.579879 | 112.904655 | 110.428238 | 95.384003 | 249.559998 | 173.635727 | 38.834499 | 3269.959961 |

| 25% | 138.524902 | 85.519997 | 133.089996 | 171.820007 | 201.018570 | 103.111603 | 144.014450 | 50.373863 | 346.991150 | 252.285919 | ... | 394.519989 | 88.638336 | 16.206352 | 134.108490 | 127.865417 | 201.880005 | 386.012970 | 206.614471 | 44.324261 | 4076.600098 |

| 50% | 167.575714 | 102.900002 | 160.309998 | 194.190002 | 236.031769 | 131.928772 | 151.222504 | 56.363876 | 364.622620 | 316.861664 | ... | 517.570007 | 105.146385 | 27.729065 | 153.950912 | 140.274200 | 240.080002 | 472.730499 | 225.511032 | 47.488297 | 4395.259766 |

| 75% | 191.829453 | 137.179993 | 176.759995 | 212.009995 | 267.514801 | 154.275345 | 155.431381 | 59.936260 | 447.335083 | 473.209625 | ... | 641.619995 | 125.442932 | 90.315811 | 161.462906 | 155.858002 | 282.160004 | 498.170715 | 269.519684 | 59.013657 | 5254.350098 |

| max | 249.534180 | 192.529999 | 237.679993 | 260.660004 | 340.623810 | 203.538910 | 164.740005 | 72.037811 | 584.808716 | 773.440002 | ... | 1339.130005 | 160.342422 | 177.869995 | 177.486206 | 175.867111 | 404.600006 | 601.015259 | 363.944122 | 98.252411 | 6339.390137 |

8 rows × 21 columns

datos.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 61 entries, 2020-07-01 to 2025-07-01

Data columns (total 21 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 AAPL 61 non-null float64

1 AMD 61 non-null float64

2 AMZN 61 non-null float64

3 BA 61 non-null float64

4 CRM 61 non-null float64

5 GOOGL 61 non-null float64

6 JNJ 61 non-null float64

7 KO 61 non-null float64

8 MA 61 non-null float64

9 META 61 non-null float64

10 MSFT 61 non-null float64

11 NFLX 61 non-null float64

12 NKE 61 non-null float64

13 NVDA 61 non-null float64

14 PEP 61 non-null float64

15 PG 61 non-null float64

16 TSLA 61 non-null float64

17 UNH 61 non-null float64

18 V 61 non-null float64

19 WMT 61 non-null float64

20 ^GSPC 61 non-null float64

dtypes: float64(21)

memory usage: 10.5 KB

Variables:#

Se usaran indicadores financieros para agrupar a las acciones:

Rendimiento medio mensual.

Volatilidad mensual.

Asimetría (Skewness).

Curtosis.

Coeficiente Beta: mide la sensibilidad del rendimiento de una acción frente a los movimientos del mercado, indicando cuánto tiende a variar la acción en relación con el índice de referencia.

def calcular_indicadores(serie_accion, serie_indice):

retornos = serie_accion.pct_change().dropna()

beta = np.cov(retornos, serie_indice.pct_change().dropna())[0, 1] / np.var(serie_indice.pct_change().dropna())

return {

'Retorno': retornos.mean(),

'Volatilidad': retornos.std(),

'Skewness': retornos.skew(),

'Kurtosis': retornos.kurt(),

'Beta': beta

}

caracteristicas = []

for accion in acciones:

caracteristicas.append(calcular_indicadores(datos[accion], datos[indice]))

df_indicadores = pd.DataFrame(caracteristicas, index=acciones)

df_indicadores.describe()

| Retorno | Volatilidad | Skewness | Kurtosis | Beta | |

|---|---|---|---|---|---|

| count | 20.000000 | 20.000000 | 20.000000 | 20.000000 | 20.000000 |

| mean | 0.016279 | 0.092425 | 0.051634 | 0.542927 | 1.153155 |

| std | 0.013544 | 0.041562 | 0.562000 | 1.361422 | 0.589540 |

| min | 0.001234 | 0.045147 | -1.143828 | -0.827875 | 0.392903 |

| 25% | 0.008797 | 0.062848 | -0.288277 | -0.358962 | 0.615435 |

| 50% | 0.012891 | 0.079984 | 0.123930 | -0.230196 | 1.125789 |

| 75% | 0.020063 | 0.119030 | 0.306699 | 1.171872 | 1.420758 |

| max | 0.058650 | 0.203409 | 1.035206 | 4.428854 | 2.369970 |

Matriz de correlación:

# Matriz de correlación entre las variables:

import seaborn as sns

plt.figure(figsize=(8, 6))

sns.heatmap(df_indicadores.corr(), annot=True, cmap='coolwarm', fmt=".2f", linewidths=.5)

plt.title('Mapa de Calor de Correlaciones de Indicadores')

plt.show()

PCA:#

# Escalado de datos:

from sklearn.preprocessing import StandardScaler

scaler = StandardScaler()

X_scaled = scaler.fit_transform(df_indicadores)

from sklearn.decomposition import PCA

# Aplicación de PCA estándar

pca = PCA()

pca.fit(X_scaled)

# Cálculo de las varianzas explicadas

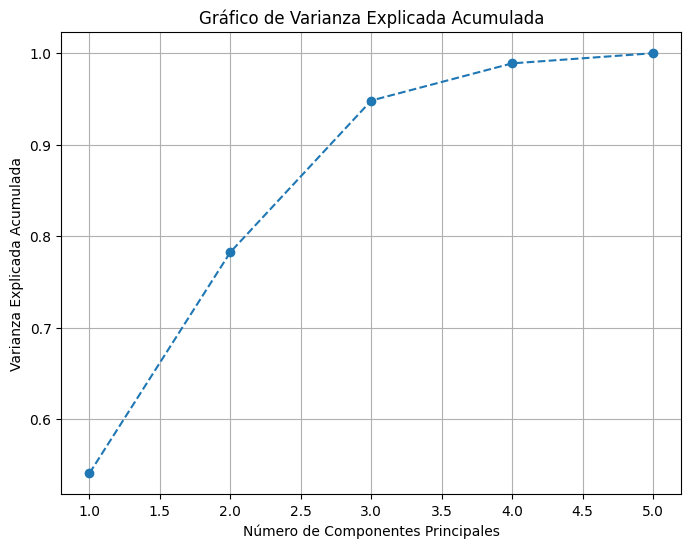

explained_variance = pca.explained_variance_ratio_

print("Varianza explicada por cada componente principal:")

print(explained_variance)

# Cálculo de la varianza explicada acumulada

explained_variance_cum = np.cumsum(pca.explained_variance_ratio_)

# Visualización del gráfico de varianza explicada

plt.figure(figsize=(8, 6))

plt.plot(

range(1, len(explained_variance_cum) + 1),

explained_variance_cum,

marker="o",

linestyle="--",

)

plt.xlabel("Número de Componentes Principales")

plt.ylabel("Varianza Explicada Acumulada")

plt.title("Gráfico de Varianza Explicada Acumulada")

plt.grid()

plt.show()

Varianza explicada por cada componente principal:

[0.54110558 0.24154776 0.16562478 0.04064715 0.01107473]

Cargas:

El análisis de cargas factoriales muestra que la Componente 1 está fuertemente asociada con retorno, volatilidad y beta, lo que sugiere que esta dimensión captura principalmente la dinámica conjunta entre rendimiento y riesgo sistemático de los activos.

Por su parte, la Componente 2 presenta una elevada correlación con asimetría y curtosis, aunque en el caso de la curtosis la relación es de signo inverso. Esto indica que esta componente refleja patrones de distribución no normales en los retornos (asimetrías y concentraciones de probabilidad en las colas).

En conjunto, las dos primeras componentes explican aproximadamente el 78% de la varianza total de los datos, lo cual evidencia una representación adecuada de la estructura de las variables originales. De esta manera, las cinco variables se encuentran bien representadas en las dos primeras dimensiones.

Cabe resaltar que en la Componente 3, tanto la asimetría como la curtosis exhiben una correlación positiva de magnitud moderada, lo que sugiere la existencia de un factor adicional que captura ciertos rasgos residuales de la forma de la distribución.

loadings = pca.components_.T * np.sqrt(pca.explained_variance_)

loadings_df = pd.DataFrame(

loadings,

columns=[f"PC{i+1}" for i in range(df_indicadores.shape[1])],

index=df_indicadores.columns,

)

loadings_df

| PC1 | PC2 | PC3 | PC4 | PC5 | |

|---|---|---|---|---|---|

| Retorno | 0.856260 | 0.063447 | -0.457865 | 0.324702 | -0.018812 |

| Volatilidad | 0.987746 | -0.052716 | 0.090212 | -0.197655 | -0.164328 |

| Skewness | 0.212222 | 0.805643 | 0.584004 | 0.131967 | -0.007552 |

| Kurtosis | 0.324036 | -0.780401 | 0.559344 | 0.159228 | 0.019692 |

| Beta | 0.994516 | 0.080084 | -0.002253 | -0.163293 | 0.174601 |

Componentes: 2#

# Aplicación de PCA estándar

num_components = 2

pca = PCA(n_components=num_components)

X_pca = pca.fit_transform(X_scaled)

# Varianza explicada:

explained_variance_ratio = pca.explained_variance_ratio_

cumulative_variance = np.cumsum(explained_variance_ratio)

cumulative_variance

array([0.54110558, 0.78265334])

Matríz de rotación:

rotation_matrix = pd.DataFrame(

pca.components_.T,

columns=[f"PC{i+1}" for i in range(num_components)],

index=df_indicadores.columns,

)

print(rotation_matrix)

PC1 PC2

Retorno 0.507389 0.056272

Volatilidad 0.585304 -0.046753

Skewness 0.125755 0.714526

Kurtosis 0.192012 -0.692138

Beta 0.589315 0.071027

Cargas de las variables:

loadings = pca.components_.T * np.sqrt(pca.explained_variance_)

loadings_df = pd.DataFrame(

loadings,

columns=[f"PC{i+1}" for i in range(num_components)],

index=df_indicadores.columns,

)

loadings_df

| PC1 | PC2 | |

|---|---|---|

| Retorno | 0.856260 | 0.063447 |

| Volatilidad | 0.987746 | -0.052716 |

| Skewness | 0.212222 | 0.805643 |

| Kurtosis | 0.324036 | -0.780401 |

| Beta | 0.994516 | 0.080084 |

Cálculo de la matriz de proyección:

projected_data = X_scaled @ pca.components_.T

projected_df = pd.DataFrame(

projected_data,

columns=[f"PC{i+1}" for i in range(num_components)],

index=df_indicadores.index,

)

projected_df

| PC1 | PC2 | |

|---|---|---|

| JNJ | -2.009927 | 0.571023 |

| PG | -1.862686 | 0.698475 |

| KO | -1.628735 | -0.195235 |

| PEP | -1.904777 | 0.749386 |

| WMT | -1.077136 | -0.514352 |

| AAPL | -0.340766 | 0.870143 |

| MSFT | -0.463062 | 0.726591 |

| V | -0.846577 | 0.742175 |

| MA | -0.636976 | 0.384738 |

| UNH | -1.443072 | -2.101111 |

| TSLA | 4.017179 | 0.810890 |

| NVDA | 3.314539 | 0.545678 |

| META | 0.854471 | -1.035090 |

| AMZN | -0.003152 | 0.022272 |

| NFLX | 1.473487 | -3.536336 |

| GOOGL | -0.469659 | -0.278302 |

| AMD | 1.848918 | 1.107993 |

| CRM | 0.695677 | 0.488226 |

| BA | 1.065754 | -0.027128 |

| NKE | -0.583498 | -0.030033 |

X_pca

array([[-2.00992661e+00, 5.71023056e-01],

[-1.86268621e+00, 6.98474566e-01],

[-1.62873530e+00, -1.95235456e-01],

[-1.90477735e+00, 7.49385720e-01],

[-1.07713606e+00, -5.14352008e-01],

[-3.40766071e-01, 8.70143063e-01],

[-4.63062470e-01, 7.26590620e-01],

[-8.46576773e-01, 7.42174674e-01],

[-6.36975870e-01, 3.84738442e-01],

[-1.44307229e+00, -2.10111131e+00],

[ 4.01717943e+00, 8.10889523e-01],

[ 3.31453916e+00, 5.45678433e-01],

[ 8.54470784e-01, -1.03509043e+00],

[-3.15242929e-03, 2.22716935e-02],

[ 1.47348699e+00, -3.53633606e+00],

[-4.69659069e-01, -2.78301948e-01],

[ 1.84891788e+00, 1.10799255e+00],

[ 6.95676720e-01, 4.88225688e-01],

[ 1.06575383e+00, -2.71275852e-02],

[-5.83498308e-01, -3.00332323e-02]])

plt.figure(figsize=(10, 6))

# Gráfico de las observaciones (acciones)

plt.scatter(X_pca[:, 0], X_pca[:, 1], c='blue')

# Etiquetas de las observaciones (acciones)

for i, label in enumerate(df_indicadores.index):

plt.annotate(label, (X_pca[i, 0], X_pca[i, 1]),

fontsize=8, alpha=0.7)

# Añadir las cargas (loadings) como flechas rojas

for i, var in enumerate(df_indicadores.columns):

plt.arrow(0, 0, loadings[i, 0], loadings[i, 1],

color='crimson', alpha=0.8,

head_width=0.05, length_includes_head=True)

plt.text(loadings[i, 0]*1.4, loadings[i, 1]*1.1, var,

color='crimson', ha='center', va='center', fontsize=9)

# Configuración del gráfico

plt.title('PCA de Indicadores Financieros (Biplot)')

plt.xlabel(f'Componente Principal 1 ({explained_variance_ratio[0]*100:.1f}%)')

plt.ylabel(f'Componente Principal 2 ({explained_variance_ratio[1]*100:.1f}%)')

plt.axhline(0, color='gray', lw=1)

plt.axvline(0, color='gray', lw=1)

plt.grid(True)

plt.tight_layout()

plt.show()

Dato nuevo:#

# Nueva acción:

new_data = yf.download(["DIS"], start='2020-07-01', end='2025-07-31', interval='1mo')['Close']

new_data.dropna(inplace=True)

/tmp/ipython-input-1044502549.py:2: FutureWarning: YF.download() has changed argument auto_adjust default to True new_data = yf.download(["DIS"], start='2020-07-01', end='2025-07-31', interval='1mo')['Close'] [*******************100%*********************] 1 of 1 completed

# Calcular indicadores con la misma función:

indicadores_new = calcular_indicadores(new_data["DIS"], datos[indice])

# Convertir a DataFrame para que tenga el mismo formato:

df_new = pd.DataFrame([indicadores_new], index=["DIS"])

df_new

| Retorno | Volatilidad | Skewness | Kurtosis | Beta | |

|---|---|---|---|---|---|

| DIS | 0.00573 | 0.104237 | 0.635961 | -0.016636 | 1.59273 |

# Escalar con el scaler ya entrenado en tus datos originales:

X_new_scaled = scaler.transform(df_new)

# Proyectar en el espacio PCA ya entrenado:

X_new_pca = pca.transform(X_new_scaled)

print(f"Coordenadas de {"DIS"} en PC1 y PC2:", X_new_pca)

Coordenadas de DIS en PC1 y PC2: [[0.2691755 1.04981175]]

plt.figure(figsize=(10, 6))

plt.scatter(X_pca[:, 0], X_pca[:, 1], c='blue', label='Acciones originales')

for i, label in enumerate(df_indicadores.index):

plt.annotate(label, (X_pca[i, 0], X_pca[i, 1]), fontsize=8, alpha=0.7)

# Nueva acción

plt.scatter(X_new_pca[0, 0], X_new_pca[0, 1], c='darkgreen', marker='X', s=110, label=df_new.index[0])

plt.annotate(df_new.index[0], (X_new_pca[0, 0], X_new_pca[0, 1]), fontsize=9, color='red')

# Flechas de cargas (asumiendo 'loadings' ya calculado)

for i, var in enumerate(df_indicadores.columns):

plt.arrow(0, 0, loadings[i, 0], loadings[i, 1],

color='crimson', alpha=0.8, head_width=0.05, length_includes_head=True)

plt.text(loadings[i, 0]*1.4, loadings[i, 1]*1.1, var,

color='crimson', ha='center', va='center', fontsize=9)

plt.title('PCA de Indicadores Financieros (con nueva acción)')

plt.xlabel(f'PC1 ({explained_variance_ratio[0]*100:.1f}%)')

plt.ylabel(f'PC2 ({explained_variance_ratio[1]*100:.1f}%)')

plt.axhline(0, color='gray', lw=1); plt.axvline(0, color='gray', lw=1)

plt.legend(); plt.grid(True); plt.tight_layout(); plt.show()

Advertencia:

Al aplicar PCA con menos componentes que las variables originales, el

inverse_transform no recupera los datos originales, sino una

aproximación que conserva solo la varianza capturada por esas

componentes.

K-Means:#

from sklearn.preprocessing import StandardScaler

from sklearn.cluster import KMeans, DBSCAN

from sklearn.metrics import silhouette_score, pairwise_distances_argmin_min

from scipy.cluster.hierarchy import dendrogram, linkage, fcluster

# Calcular WCSS para diferentes valores de K:

wcss = []

K = range(1, 10)

for k in K:

kmeans = KMeans(n_clusters=k, random_state=34)

kmeans.fit(X_pca)

wcss.append(kmeans.inertia_)

# Visualizar el método del codo

plt.figure(figsize=(8, 4))

plt.plot(K, wcss, "bo-")

plt.xlabel("Número de clústeres (K)")

plt.ylabel("WCSS")

plt.title("Método del Codo para determinar el número óptimo de clústeres")

plt.show()

# Calcular la puntuación de la silueta para diferentes valores de K:

from sklearn.metrics import silhouette_score

silhouette_scores = []

K = range(2, 11)

for k in K:

kmeans = KMeans(n_clusters=k, random_state=34)

kmeans.fit(X_pca)

labels = kmeans.labels_

score = silhouette_score(X_scaled, labels)

silhouette_scores.append(score)

# Visualizar la puntuación de la silueta

plt.figure(figsize=(8, 4))

plt.plot(K, silhouette_scores, "bo-")

plt.xlabel("Número de clústeres (K)")

plt.ylabel("Puntuación de la Silueta")

plt.title("Método de la Silueta para determinar el número óptimo de clústeres")

plt.show()

Clusters = 3

k_base = 3

kmeans = KMeans(n_clusters=k_base, random_state=34)

df_indicadores_copy = df_indicadores.copy()

df_indicadores_copy['Cluster_KMeans'] = kmeans.fit_predict(X_pca)

# Valores de Inercia y Silueta:

inercia = kmeans.inertia_

silhouette = silhouette_score(X_pca, df_indicadores_copy['Cluster_KMeans'])

print(f"Clusters: {k_base}")

print(f"Inercia: {inercia}")

print(f"Puntuación de la Silueta: {silhouette}")

Clusters: 3

Inercia: 25.062446862137296

Puntuación de la Silueta: 0.4597279703983844

def graficar_clusters(df, metodo, var_x='Volatilidad', var_y='Retorno'):

plt.figure(figsize=(10, 6))

sns.scatterplot(

data=df,

x=var_x,

y=var_y,

hue=f'Cluster_{metodo}',

palette='Set1',

s=120

)

for i in range(len(df)):

plt.text(df[var_x].iloc[i] + 0.002, df[var_y].iloc[i], df.index[i], fontsize=9)

plt.title(f'Clustering por {metodo}: {var_y} vs {var_x}')

plt.xlabel(var_x)

plt.ylabel(var_y)

plt.legend(title='Cluster')

plt.grid(True)

plt.show()

# Graficar cada método

graficar_clusters(df_indicadores_copy, 'KMeans')

# Clustering y variables en escala estandarizada:

labels = kmeans.labels_

X_scaled_df = pd.DataFrame(X_scaled, columns=df_indicadores_copy.iloc[:,:-1].columns)

X_scaled_df['Cluster_KMeans'] = labels

import plotly.graph_objects as go

# Columnas a usar

cols = ['Retorno','Volatilidad','Skewness','Kurtosis','Beta']

# Preparar datos y calcular promedio por cluster

tmp = X_scaled_df.copy()

tmp[cols] = tmp[cols].apply(pd.to_numeric, errors='coerce')

agg = tmp.groupby('Cluster_KMeans')[cols].mean().sort_index()

# Construir radar combinado

cats = cols + [cols[0]]

fig = go.Figure()

for cl, row in agg.iterrows():

vals = row.tolist()

fig.add_trace(go.Scatterpolar(

r=vals + [vals[0]],

theta=cats,

name=f'Cluster {cl}',

fill='toself',

opacity=0.30

))

fig.update_layout(

title='Radar combinado por cluster',

template='plotly_white',

polar=dict(radialaxis=dict(showline=False, gridcolor='lightgray'))

)

fig.show()