Transformaciones#

Las series de tiempo no estacionarias presentan patrones de tendencia, estacionalidad o cambios en la varianza que dificultan su modelado y pronóstico. Para abordar estos problemas, se aplican transformaciones matemáticas que permiten:

Convertir una serie no estacionaria en una serie estacionaria

Simplificar los patrones de la serie (por ejemplo, eliminar una tendencia o reducir la estacionalidad)

Estabilizar la varianza cuando esta varía con el nivel de la serie

Tipos de Transformaciones#

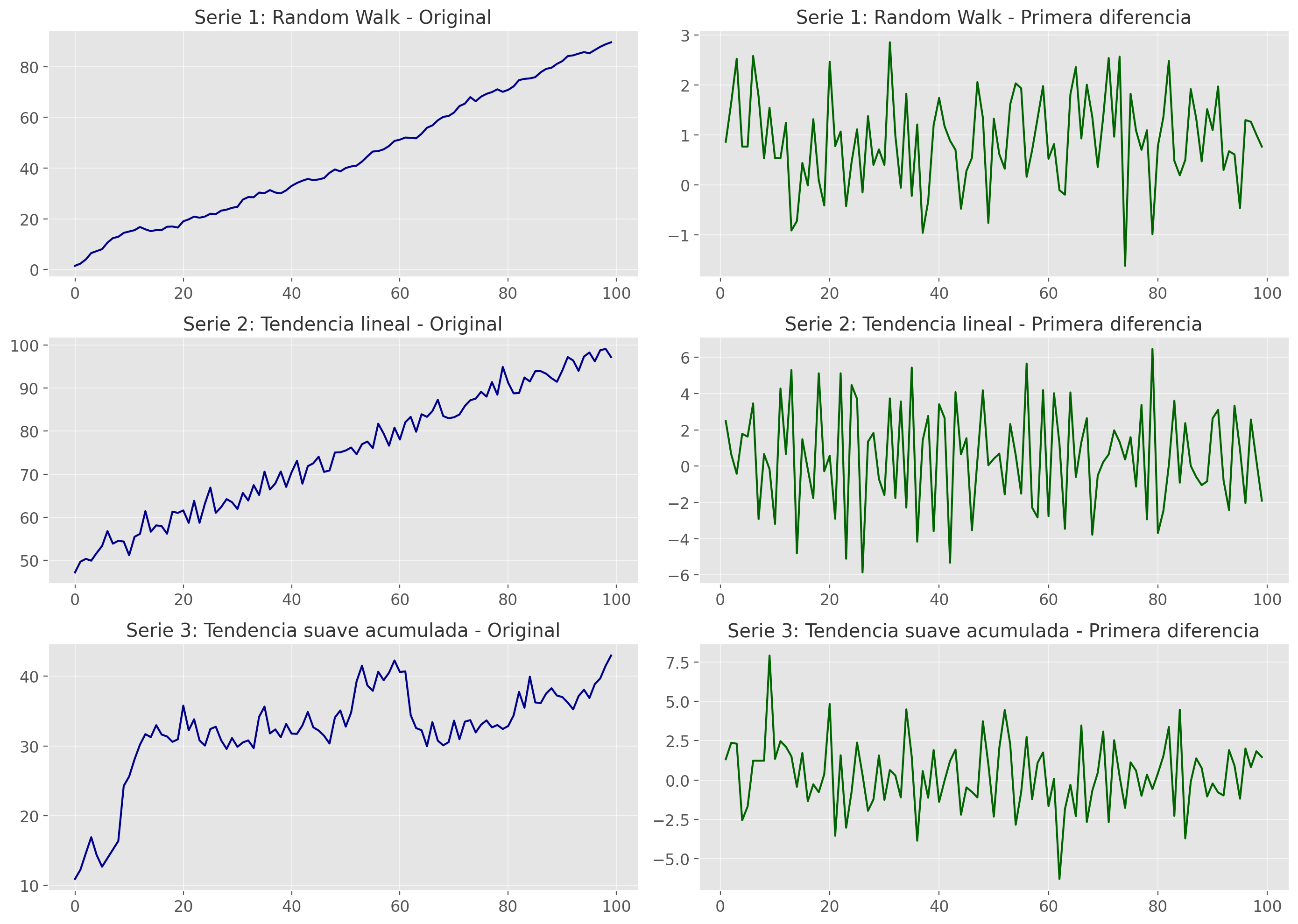

Transformaciones para eliminar la tendencia#

Estas técnicas permiten eliminar tendencias deterministas o suavizar componentes que hacen que la serie no tenga una media constante en el tiempo.

Diferenciación (Differencing):

Consiste en calcular las diferencias entre valores consecutivos:

Si después de aplicar una diferencia la serie aún no es estacionaria, se pueden aplicar diferencias adicionales (segunda diferencia, etc.).

¿Cuándo usar?

Cuando la serie muestra una tendencia creciente o decreciente

Cuando el gráfico de la serie indica no estacionariedad en media

Transformación_diff#

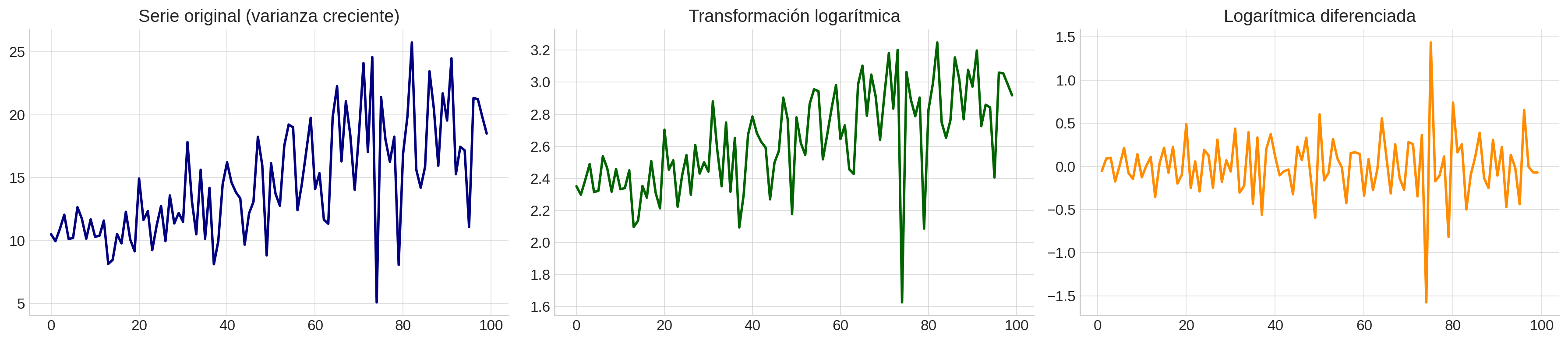

Transformaciones para estabilizar la varianza:#

Logaritmo:

Raíz cuadrada:

Transformación Box-Cox:

Es una familia flexible que incluye al logaritmo y las potencias. Está definida como:

¿Cuándo usar?

Cuando la varianza aumenta con el nivel de la serie

Cuando se observa que los picos y valles aumentan proporcionalmente a la magnitud de los datos

Cuando se requiere que los modelos generen valores positivos

Combinación de Transformaciones:

A menudo es necesario combinar transformaciones para lograr estacionariedad completa:

Transformar para estabilizar la varianza (log, raíz, Box-Cox)

Diferenciar para eliminar tendencia

Opcional: Diferenciación estacional para remover estacionalidades fuertes

Combinación_transf#

Código en Python para transformaciones:#

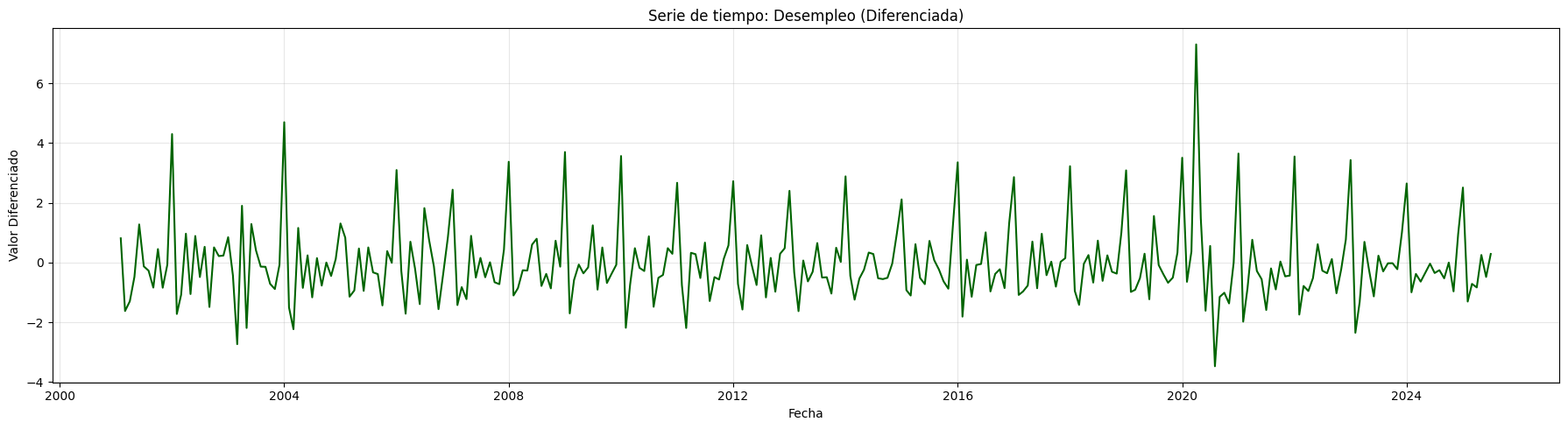

Desempleo:#

import pandas as pd

import numpy as np

from matplotlib import pyplot as plt

# Cargar el archivo xlsx:

df = pd.read_excel('Desempleo.xlsx')

# Corregir nombres de columnas si tienen espacios

df.columns = df.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

df = df.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

df.index.freq = df.index.inferred_freq

plt.figure(figsize=(18, 5))

plt.plot(df, color='navy')

plt.title("Serie de tiempo: Desempleo")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# Transformación: diferenciación:

df_diff = df.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_diff, color='darkgreen')

plt.title("Serie de tiempo: Desempleo (Diferenciada)")

plt.xlabel("Fecha")

plt.ylabel("Valor Diferenciado")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

from statsmodels.tsa.stattools import adfuller

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.717438227528668

Valor p: 3.7030290244776624e-06

Rechazamos la hipótesis nula: La serie es estacionaria.

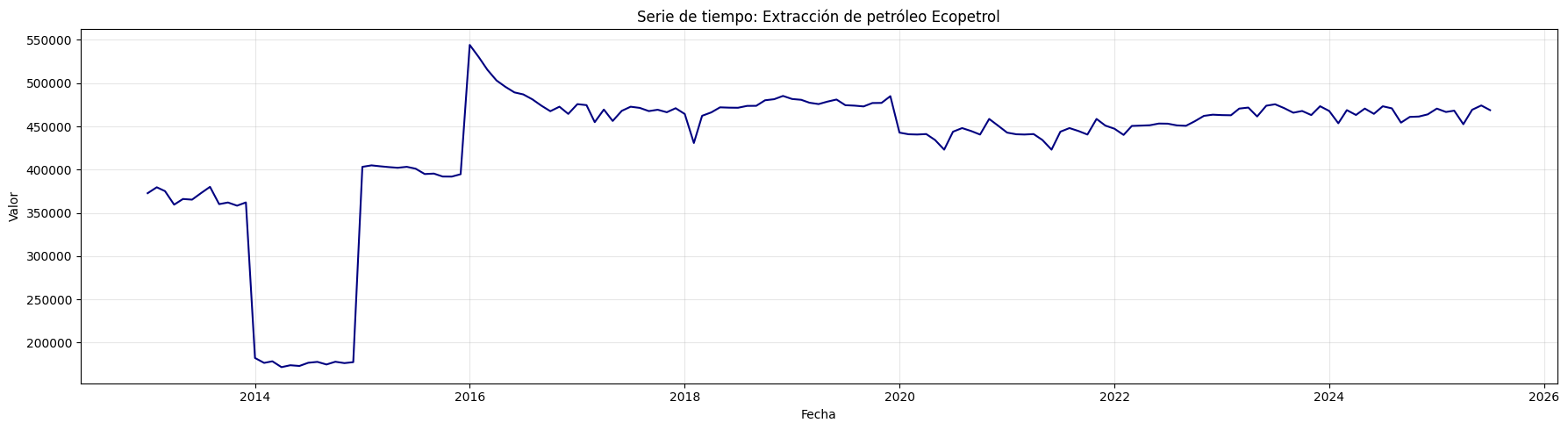

Extracción de petróleo Ecopetrol:#

# Cargar el archivo xlsx:

df = pd.read_excel('Extracción petróleo Ecopetrol.xlsx')

# Corregir nombres de columnas si tienen espacios

df.columns = df.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

df = df.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

df.index.freq = df.index.inferred_freq

plt.figure(figsize=(18, 5))

plt.plot(df, color='navy')

plt.title("Serie de tiempo: Extracción de petróleo Ecopetrol")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

# Transformación: diferenciación:

df_diff = df.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_diff, color='darkgreen')

plt.title("Serie de tiempo: Extracción de petróleo Ecopetrol (Diferenciada)")

plt.xlabel("Fecha")

plt.ylabel("Valor Diferenciado")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -12.533198791264146

Valor p: 7.230183385773031e-23

Rechazamos la hipótesis nula: La serie es estacionaria.

TRM:#

import yfinance as yf

import matplotlib.dates as mdates

# Descargar datos mensuales desde 2015

start_date = "2015-01-01"

end_date = "2025-07-31"

# TRM de Colombia (USD/COP)

trm = yf.download("USDCOP=X", start=start_date, end=end_date, interval='1mo', auto_adjust=False)['Close']

trm.name = 'TRM (USD/COP)'

# Crear figura

plt.figure(figsize=(10, 5))

plt.plot(trm.index, trm, linestyle='-', color='navy')

# Personalización del gráfico

plt.title("Evolución de la TRM (USD/COP)", fontsize=14)

plt.xlabel("Fecha")

plt.ylabel("TRM (Pesos por USD)")

plt.grid(True, alpha=0.3)

# Formato de fechas en el eje X

plt.gca().xaxis.set_major_locator(mdates.YearLocator())

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%Y'))

plt.tight_layout()

plt.show()

[*******************100%*********************] 1 of 1 completed

# Transformación: diferenciación

df_diff = trm.diff().dropna()

plt.figure(figsize=(10, 5))

plt.plot(df_diff.index, df_diff, linestyle='-', color='darkgreen')

plt.title("Diferenciación de la TRM (USD/COP)", fontsize=14)

plt.xlabel("Fecha")

plt.ylabel("Diferencia de TRM")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.925362403744495

Valor p: 1.477761458696925e-06

Rechazamos la hipótesis nula: La serie es estacionaria.

# Transformación: Logaritmo

df_log = np.log(trm)

plt.figure(figsize=(18, 5))

plt.plot(df_log, color='darkgreen')

plt.title("Serie de tiempo: TRM (USD/COP) (Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

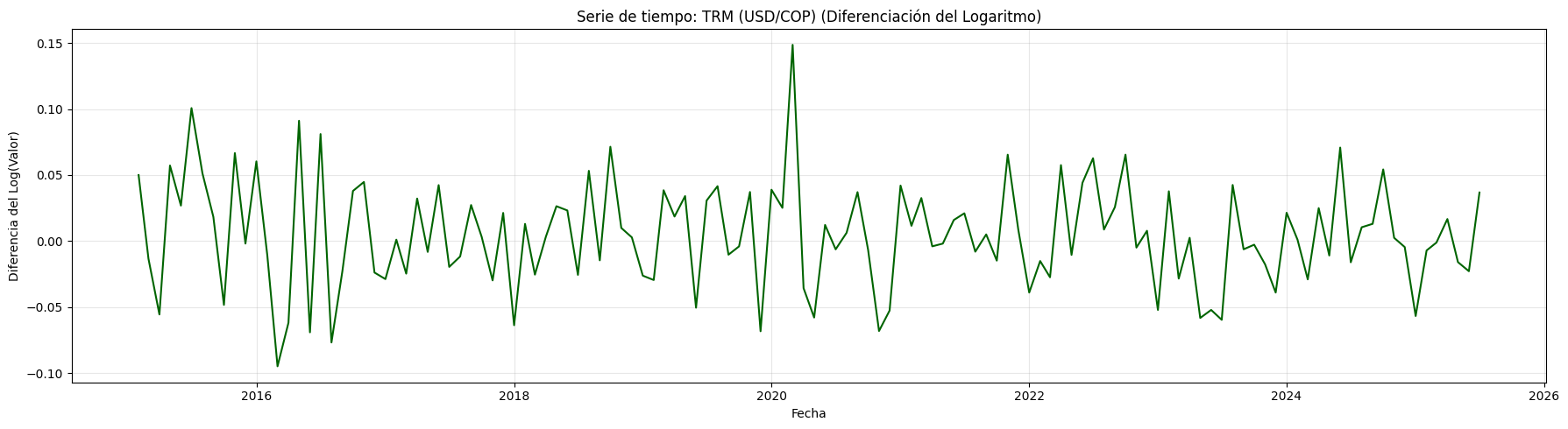

# Transformación: diferenciación del logaritmo

df_log_diff = df_log.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_log_diff, color='darkgreen')

plt.title("Serie de tiempo: TRM (USD/COP) (Diferenciación del Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Diferencia del Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_log_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.993827752170626

Valor p: 1.0868579718262527e-06

Rechazamos la hipótesis nula: La serie es estacionaria.