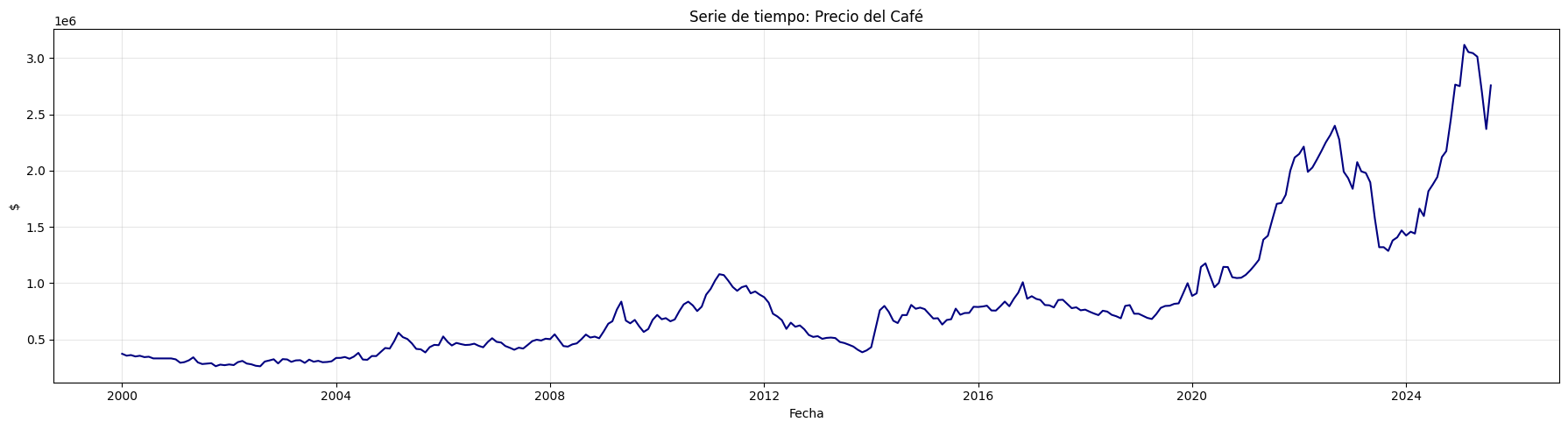

Estacionariedad precio del Café#

Precio interno base de compra del café colombiano - Promedio Mensual

Pesos por carga de 125 kg. de café pergamino seco

import pandas as pd

import numpy as np

from matplotlib import pyplot as plt

# Cargar el archivo xlsx:

df = pd.read_excel('Precio_interno_cafe.xlsx')

# Corregir nombres de columnas si tienen espacios

df.columns = df.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

df = df.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

df.index.freq = df.index.inferred_freq

plt.figure(figsize=(18, 5))

plt.plot(df, color='navy')

plt.title("Serie de tiempo: Precio del Café")

plt.xlabel("Fecha")

plt.ylabel("$")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

df.head()

| Precio | |

|---|---|

| Fecha | |

| 2000-01-01 | 371375.0 |

| 2000-02-01 | 354297.0 |

| 2000-03-01 | 360016.0 |

| 2000-04-01 | 347538.0 |

| 2000-05-01 | 353750.0 |

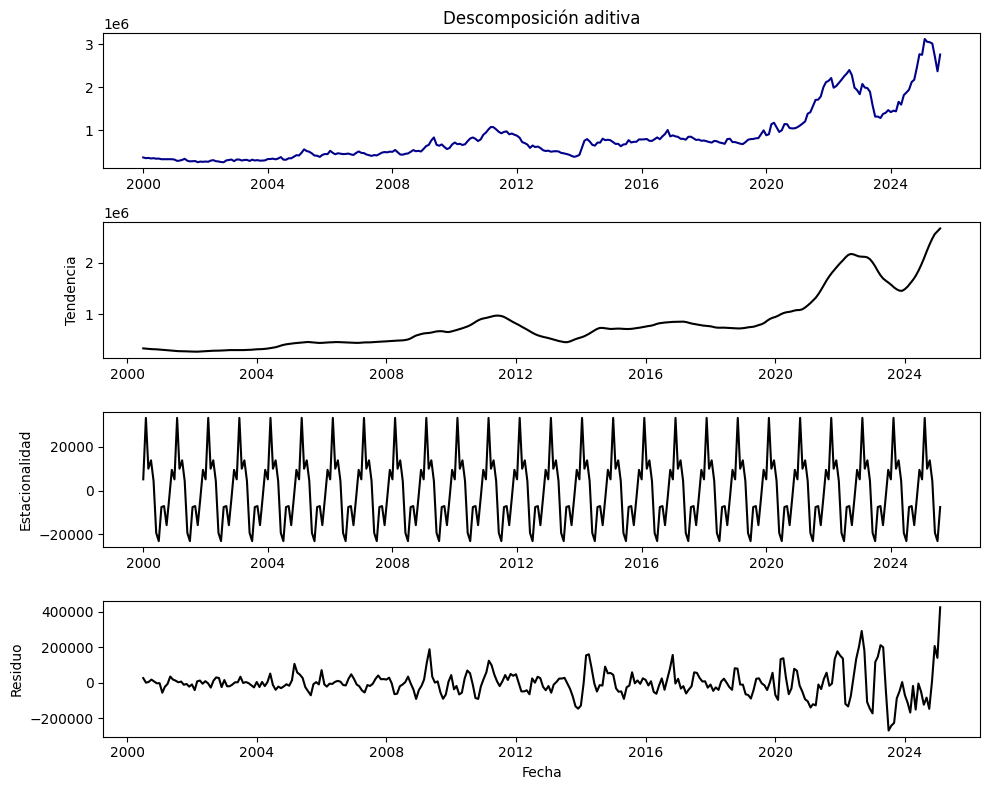

Descomposición:#

serie = df.copy()

from statsmodels.tsa.seasonal import seasonal_decompose

# Descomposición aditiva (periodo de 12 meses)

result_add = seasonal_decompose(serie, model="additive", period=12)

# Graficar

plt.figure(figsize=(10, 8))

plt.subplot(4, 1, 1)

plt.plot(result_add.observed, color="darkblue")

plt.title("Descomposición aditiva")

plt.subplot(4, 1, 2)

plt.plot(result_add.trend, color="black")

plt.ylabel("Tendencia")

plt.subplot(4, 1, 3)

plt.plot(result_add.seasonal, color="black")

plt.ylabel("Estacionalidad")

plt.subplot(4, 1, 4)

plt.plot(result_add.resid, color="black")

plt.ylabel("Residuo")

plt.xlabel("Fecha")

plt.tight_layout()

plt.show()

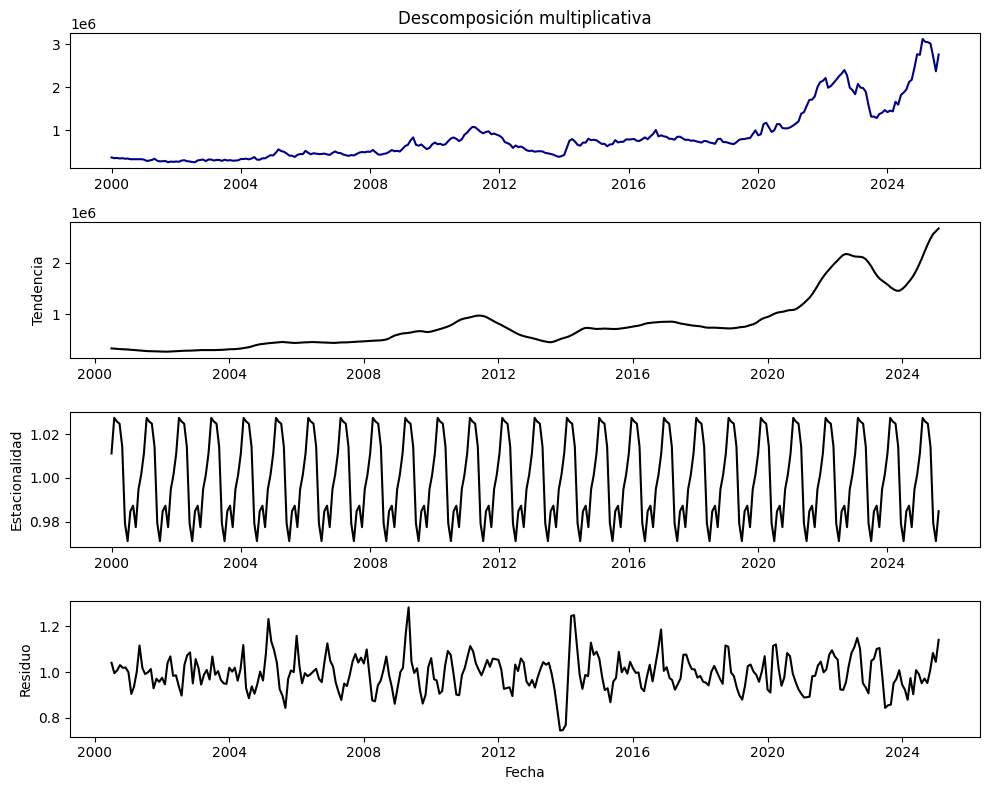

# Descomposición multiplicativa (periodo de 12 meses)

result_add = seasonal_decompose(serie, model="multiplicative", period=12)

# Graficar

plt.figure(figsize=(10, 8))

plt.subplot(4, 1, 1)

plt.plot(result_add.observed, color="darkblue")

plt.title("Descomposición multiplicativa")

plt.subplot(4, 1, 2)

plt.plot(result_add.trend, color="black")

plt.ylabel("Tendencia")

plt.subplot(4, 1, 3)

plt.plot(result_add.seasonal, color="black")

plt.ylabel("Estacionalidad")

plt.subplot(4, 1, 4)

plt.plot(result_add.resid, color="black")

plt.ylabel("Residuo")

plt.xlabel("Fecha")

plt.tight_layout()

plt.show()

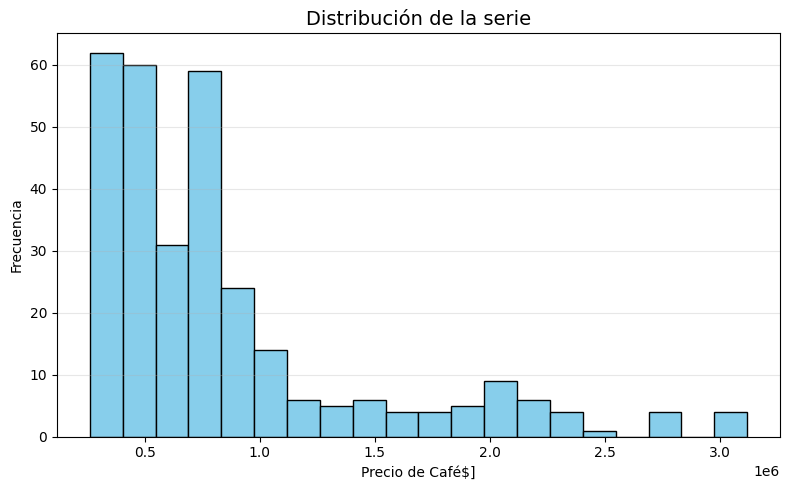

plt.figure(figsize=(8, 5))

plt.hist(serie, bins=20, color='skyblue', edgecolor='black')

plt.title("Distribución de la serie", fontsize=14)

plt.xlabel("Precio de Café$]")

plt.ylabel("Frecuencia")

plt.grid(axis='y', alpha=0.3)

plt.tight_layout()

plt.show()

Cosechas en Colombia:

En Colombia, la cosecha de café generalmente ocurre dos veces al año, con una cosecha principal entre abril y junio y una segunda cosecha o cosecha de mitaca (o traviesa) entre septiembre y diciembre.

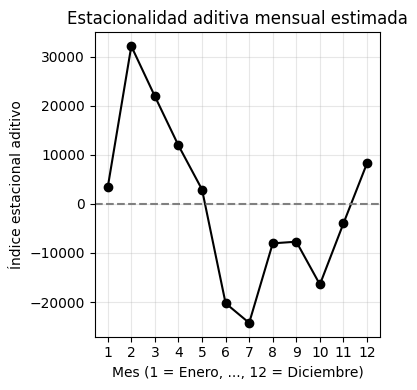

# 1. Calcular la tendencia con media móvil centrada de 12 meses

tendencia = serie.rolling(window=12, center=True).mean()

# 2. Calcular la serie sin tendencia

detrended = serie - tendencia

# 3. Calcular el promedio mensual de la serie sin tendencia

# Agrupar por mes calendario (1=enero, ..., 12=diciembre)

promedio_mensual = detrended.groupby(detrended.index.month).mean()

# 4. Centrar los valores mensuales (que sumen cero)

estacionalidad = promedio_mensual - promedio_mensual.mean()

estacionalidad.index.name = "Mes"

estacionalidad.name = "Índice estacional aditivo"

plt.figure(figsize=(4, 4))

plt.plot(estacionalidad.index, estacionalidad.values, marker='o', linestyle='-', color='black')

plt.axhline(0, color='gray', linestyle='--')

plt.title("Estacionalidad aditiva mensual estimada")

plt.xlabel("Mes (1 = Enero, ..., 12 = Diciembre)")

plt.ylabel("Índice estacional aditivo")

plt.xticks(ticks=range(1, 13))

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

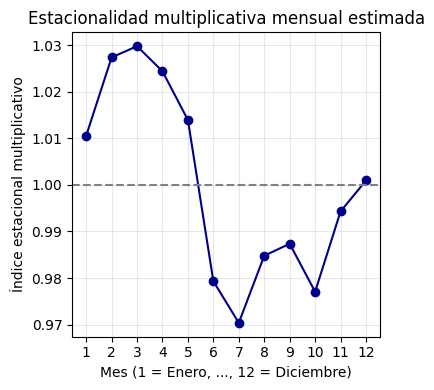

# 1. Calcular la tendencia con media móvil centrada de 12 meses

tendencia = serie.rolling(window=12, center=True).mean()

# 2. Calcular la serie sin tendencia (ahora con división)

detrended = serie / tendencia

# 3. Calcular el promedio mensual de la serie sin tendencia (multiplicativa)

promedio_mensual = detrended.groupby(detrended.index.month).mean()

# 4. Centrar los valores mensuales para que el promedio sea 1 (multiplicativo)

estacionalidad_mult = promedio_mensual / promedio_mensual.mean()

estacionalidad_mult.index.name = "Mes"

estacionalidad_mult.name = "Índice estacional multiplicativo"

# 5. Graficar

plt.figure(figsize=(4, 4))

plt.plot(estacionalidad_mult.index, estacionalidad_mult.values, marker='o', linestyle='-', color='darkblue')

plt.axhline(1, color='gray', linestyle='--')

plt.title("Estacionalidad multiplicativa mensual estimada")

plt.xlabel("Mes (1 = Enero, ..., 12 = Diciembre)")

plt.ylabel("Índice estacional multiplicativo")

plt.xticks(ticks=range(1, 13))

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

Prueba de estacionariedad:#

from statsmodels.tsa.stattools import adfuller

adf_result = adfuller(serie, regression='ctt')

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -2.781278277472542

Valor p: 0.408614276283159

No podemos rechazar la hipótesis nula: La serie no es estacionaria.

Transformaciones:#

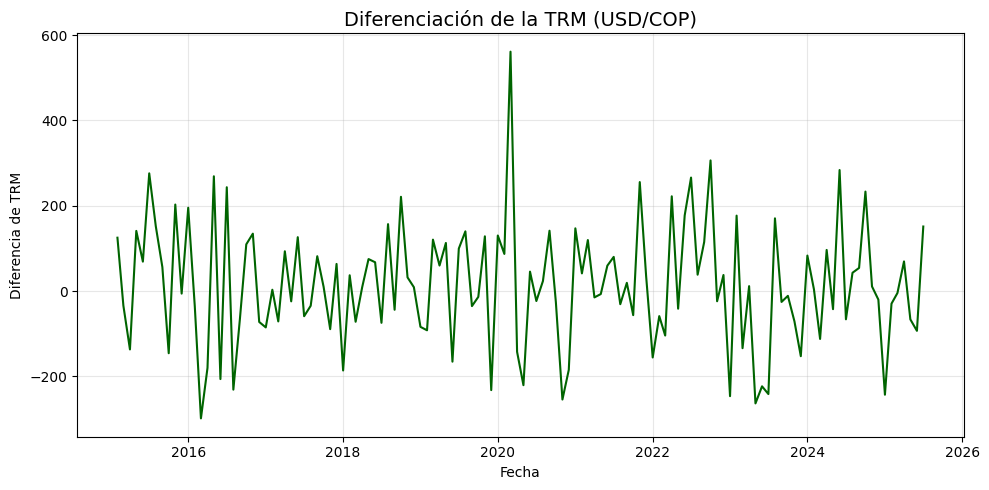

Primera diferencia:

# Transformación: diferenciación:

df_diff = serie.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_diff, color='darkgreen')

plt.title("Serie de tiempo: Precio del Café (primera diferencia)")

plt.xlabel("Fecha")

plt.ylabel("Valor Diferenciado")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -5.573149232135553

Valor p: 7.412548013102314e-08

Rechazamos la hipótesis nula: La serie es estacionaria.

Transformación logarítmica:

# Transformación: Logaritmo

df_log = np.log(serie)

plt.figure(figsize=(18, 5))

plt.plot(df_log, color='darkgreen')

plt.title("Serie de tiempo: Precio del Café (Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_log, regression='ct') # 'ct' Cuando la serie muestra una tendencia lineal creciente o decreciente

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -3.2308799188259503

Valor p: 0.07842224060300443

No podemos rechazar la hipótesis nula: La serie no es estacionaria.

Transformación: diferenciación del logaritmo:

# Transformación: diferenciación del logaritmo

df_log_diff = df_log.diff().dropna()

plt.figure(figsize=(18, 5))

plt.plot(df_log_diff, color='darkgreen')

plt.title("Serie de tiempo: Precio del Café (Diferenciación del Logaritmo)")

plt.xlabel("Fecha")

plt.ylabel("Diferencia del Log(Valor)")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

adf_result = adfuller(df_log_diff, regression='n') # 'n' para no incluir constante ni tendencia

print(f'Estadístico ADF: {adf_result[0]}')

print(f'Valor p: {adf_result[1]}')

# Interpretación del resultado

alpha = 0.05

if adf_result[1] < alpha:

print("Rechazamos la hipótesis nula: La serie es estacionaria.")

else:

print("No podemos rechazar la hipótesis nula: La serie no es estacionaria.")

Estadístico ADF: -4.476002005356018

Valor p: 1.0454734547411791e-05

Rechazamos la hipótesis nula: La serie es estacionaria.

Devolver transformaciones:#

1. Diferenciación (primera diferencia):

Transformación:

Para revertir (recuperar la serie original):

Donde \(y_{t-1}\) es el valor original (sin transformar) del periodo anterior.

2. Transformación logarítmica:

Transformación:

Para revertir (recuperar la serie original):

Cuando se combinan transformaciones (ejemplo: primero log, luego diferencia), debes revertir en el orden inverso:

Primero “deshaces” la diferencia,

luego “deshaces” el logaritmo.

Siempre asegúrate de conservar el primer valor original (\(y_0\)) para poder recuperar toda la serie.

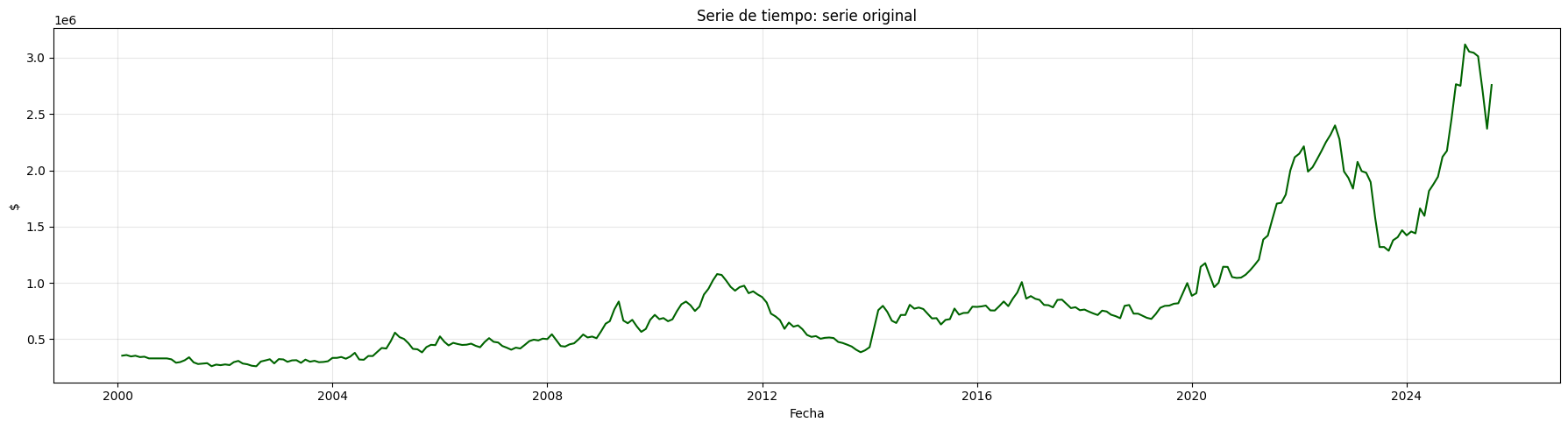

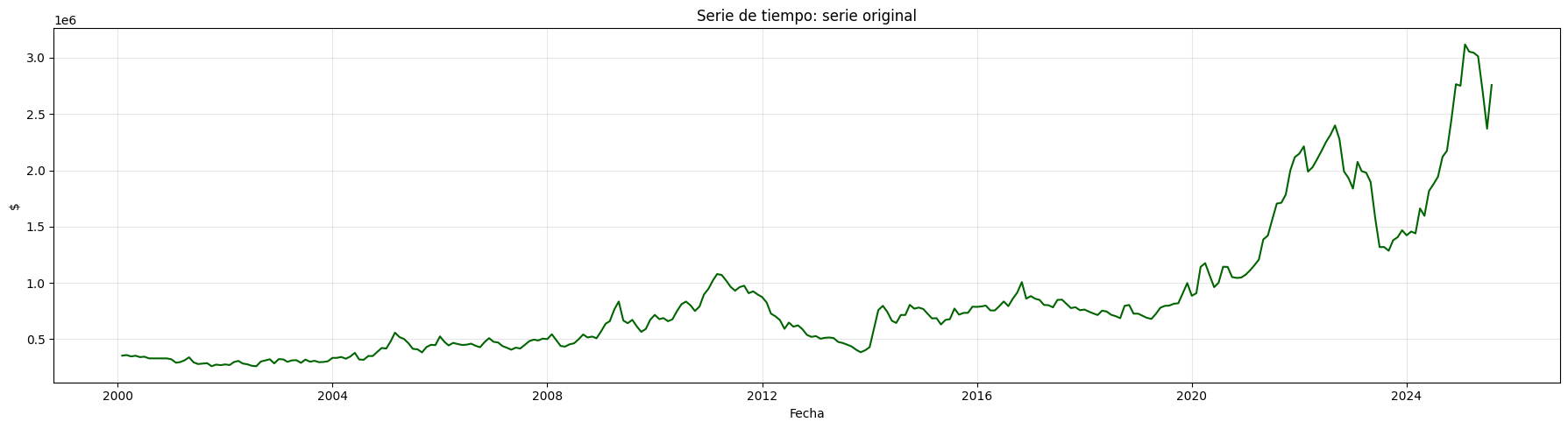

# Recupera la serie original (excepto el primer valor)

inverse_diff = df_diff.cumsum() + serie.iloc[0]

plt.figure(figsize=(18, 5))

plt.plot(inverse_diff, color='darkgreen')

plt.title("Serie de tiempo: serie original")

plt.xlabel("Fecha")

plt.ylabel("$")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

inverse_log = np.exp(df_log)

plt.figure(figsize=(18, 5))

plt.plot(inverse_log, color='darkgreen')

plt.title("Serie de tiempo: serie original")

plt.xlabel("Fecha")

plt.ylabel("$")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

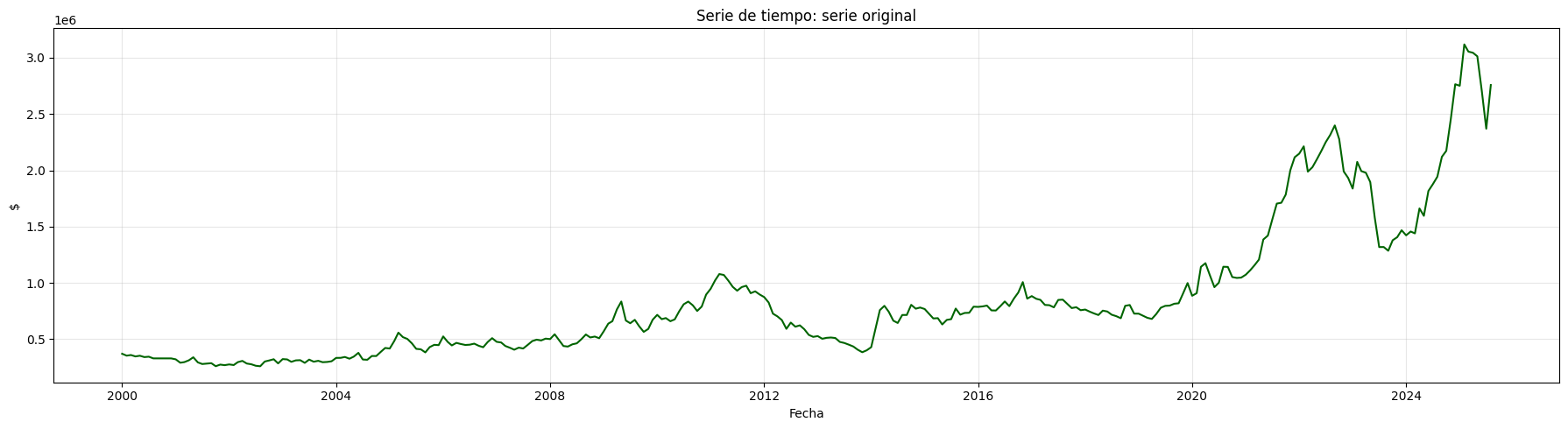

# Recuperar la serie logarítmica original

inverse_log = df_log_diff.cumsum() + df_log.iloc[0]

# Recuperar la serie original (deshacer el log)

inverse_log_diff = np.exp(inverse_log)

plt.figure(figsize=(18, 5))

plt.plot(inverse_log_diff, color='darkgreen')

plt.title("Serie de tiempo: serie original")

plt.xlabel("Fecha")

plt.ylabel("$")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()