Mejor modelo - Precio electricidad#

# Importar librerías:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import matplotlib.dates as mdates

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import MinMaxScaler

from sklearn.metrics import mean_squared_error, r2_score, mean_absolute_error

from scipy.stats import boxcox

from scipy.special import inv_boxcox

from keras.models import load_model

import statsmodels.api as sm

from scipy.stats import norm

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

# warning

import warnings

warnings.filterwarnings("ignore")

Función para evaluar el modelo#

def evaluar_modelo_ts(

model,

X_train, y_train,

X_test, y_test,

train_index,

test_index,

lags,

scaler=None,

transformacion=None,

lambda_bc=None,

nombre_modelo="Modelo",

nombre_serie="Serie",

):

"""

Evalúa un modelo de series de tiempo ya entrenado.

Muestra métricas de desempeño y un gráfico de ajuste

en train y test.

Parámetros

----------

model : keras Model

Modelo ya cargado / entrenado.

X_train, y_train, X_test, y_test : np.array

Datos de entrenamiento y prueba (ya con lags aplicados).

train_index, test_index : pd.DatetimeIndex o array-like

Índices temporales COMPLETOS (antes de crear lags).

lags : int

Número de rezagos usados para crear X/y.

scaler : sklearn scaler o None

Para invertir el escalado.

transformacion : str o None

"log", "boxcox" o None.

lambda_bc : float o None

Lambda de Box-Cox.

nombre_modelo : str

Nombre para mostrar en títulos.

nombre_serie : str

Nombre de la serie para el eje Y.

Retorna

-------

metricas : dict

Diccionario con todas las métricas calculadas.

"""

# -------------------------------------------------

# Funciones de inversión

# -------------------------------------------------

def invertir_a_escala_original(valores):

resultado = valores.copy().flatten()

if scaler is not None:

resultado = scaler.inverse_transform(

resultado.reshape(-1, 1)

).flatten()

if transformacion == "log":

resultado = np.exp(resultado)

elif transformacion == "boxcox":

resultado = inv_boxcox(resultado, lambda_bc)

return resultado

# -------------------------------------------------

# Predicciones

# -------------------------------------------------

y_train_pred = model.predict(X_train, verbose=0).flatten()

y_test_pred = model.predict(X_test, verbose=0).flatten()

idx_train = train_index[lags:]

idx_test = test_index[lags:]

hay_inversion = (scaler is not None) or (transformacion is not None)

# -------------------------------------------------

# Métricas en espacio escalado

# -------------------------------------------------

rmse_train = np.sqrt(mean_squared_error(y_train, y_train_pred))

rmse_test = np.sqrt(mean_squared_error(y_test, y_test_pred))

mae_train = mean_absolute_error(y_train, y_train_pred)

mae_test = mean_absolute_error(y_test, y_test_pred)

r2_train = r2_score(y_train, y_train_pred)

r2_test = r2_score(y_test, y_test_pred)

metricas = {

"rmse_train_scaled": rmse_train,

"rmse_test_scaled": rmse_test,

"mae_train_scaled": mae_train,

"mae_test_scaled": mae_test,

"r2_train_scaled": r2_train,

"r2_test_scaled": r2_test,

}

# -------------------------------------------------

# Métricas en escala original

# -------------------------------------------------

if hay_inversion:

y_tr_inv = invertir_a_escala_original(y_train)

y_te_inv = invertir_a_escala_original(y_test)

y_tr_pred_inv = invertir_a_escala_original(y_train_pred)

y_te_pred_inv = invertir_a_escala_original(y_test_pred)

rmse_train_o = np.sqrt(mean_squared_error(y_tr_inv, y_tr_pred_inv))

rmse_test_o = np.sqrt(mean_squared_error(y_te_inv, y_te_pred_inv))

mae_train_o = mean_absolute_error(y_tr_inv, y_tr_pred_inv)

mae_test_o = mean_absolute_error(y_te_inv, y_te_pred_inv)

r2_train_o = r2_score(y_tr_inv, y_tr_pred_inv)

r2_test_o = r2_score(y_te_inv, y_te_pred_inv)

metricas.update({

"rmse_train_original": rmse_train_o,

"rmse_test_original": rmse_test_o,

"mae_train_original": mae_train_o,

"mae_test_original": mae_test_o,

"r2_train_original": r2_train_o,

"r2_test_original": r2_test_o,

})

else:

y_tr_inv = y_train

y_te_inv = y_test

y_tr_pred_inv = y_train_pred

y_te_pred_inv = y_test_pred

rmse_train_o = rmse_train

rmse_test_o = rmse_test

mae_train_o = mae_train

mae_test_o = mae_test

r2_train_o = r2_train

r2_test_o = r2_test

# -------------------------------------------------

# Imprimir métricas

# -------------------------------------------------

print(f"\n{'═'*62}")

print(f" {nombre_modelo}")

print(f"{'═'*62}")

if hay_inversion:

print(f"\n ▸ Espacio escalado/transformado:")

print(f" {'Métrica':<12} {'Train':>12} {'Test':>12}")

print(f" {'─'*36}")

print(f" {'RMSE':<12} {rmse_train:>12.6f} {rmse_test:>12.6f}")

print(f" {'MAE':<12} {mae_train:>12.6f} {mae_test:>12.6f}")

print(f" {'R²':<12} {r2_train:>12.6f} {r2_test:>12.6f}")

print(f"\n ▸ Escala original:")

print(f" {'Métrica':<12} {'Train':>12} {'Test':>12}")

print(f" {'─'*36}")

print(f" {'RMSE':<12} {rmse_train_o:>12.4f} {rmse_test_o:>12.4f}")

print(f" {'MAE':<12} {mae_train_o:>12.4f} {mae_test_o:>12.4f}")

print(f" {'R²':<12} {r2_train_o:>12.6f} {r2_test_o:>12.6f}")

else:

print(f"\n {'Métrica':<12} {'Train':>12} {'Test':>12}")

print(f" {'─'*36}")

print(f" {'RMSE':<12} {rmse_train_o:>12.6f} {rmse_test_o:>12.6f}")

print(f" {'MAE':<12} {mae_train_o:>12.6f} {mae_test_o:>12.6f}")

print(f" {'R²':<12} {r2_train_o:>12.6f} {r2_test_o:>12.6f}")

print(f"{'═'*62}\n")

# -------------------------------------------------

# Gráfico de ajuste (estilo ggplot)

# -------------------------------------------------

with plt.style.context("ggplot"):

plt.figure(figsize=(12, 6))

plt.plot(idx_train, y_tr_inv, label="Real Train", color="black")

plt.plot(

idx_train, y_tr_pred_inv,

label="Ajuste Train", color="tab:blue",

)

plt.plot(idx_test, y_te_inv, label="Real Test", color="black")

plt.plot(

idx_test, y_te_pred_inv,

label="Pronóstico Test", color="tab:green",

)

plt.title(f"Ajuste y pronóstico - {nombre_modelo}")

plt.xlabel("Tiempo")

plt.ylabel(nombre_serie)

plt.legend()

plt.tight_layout()

plt.show()

return metricas

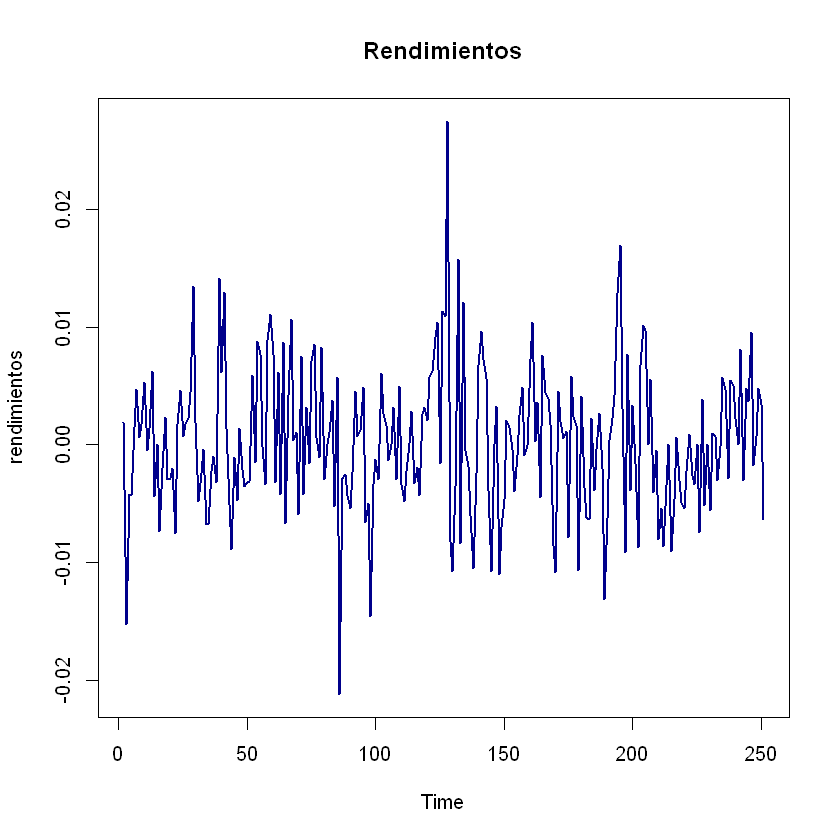

Función para analizar los residuales#

def analisis_residuales(

residuals,

nombre: str = "Serie de tiempo",

lags: int = 24,

color_resid: str = "navy",

color_qq: str = "navy",

color_acf_pacf: str = "navy"

):

"""

Análisis gráfico de residuales:

- Residuales en el tiempo (toda la fila superior)

- Histograma + curva normal (izq), QQ-plot (der)

- ACF (izq), PACF (der) con bandas y barras color navy

"""

residuals = residuals[1:].dropna()

# Ensure mu and sigma are scalar values

if isinstance(residuals, pd.DataFrame) and 'Precio' in residuals.columns:

mu = residuals['Precio'].mean()

sigma = residuals['Precio'].std(ddof=1)

elif isinstance(residuals, pd.Series):

mu = residuals.mean()

sigma = residuals.std(ddof=1)

else:

mu = residuals.mean().iloc[0] if hasattr(residuals.mean(), 'iloc') else residuals.mean()

sigma = residuals.std(ddof=1).iloc[0] if hasattr(residuals.std(ddof=1), 'iloc') else residuals.std(ddof=1)

x = np.linspace(residuals.min().min() if isinstance(residuals, pd.DataFrame) else residuals.min(),

residuals.max().max() if isinstance(residuals, pd.DataFrame) else residuals.max(),

400)

pdf = norm.pdf(x, loc=mu, scale=sigma)

with plt.style.context("ggplot"):

fig = plt.figure(constrained_layout=True, figsize=(14, 11))

gs = fig.add_gridspec(3, 2, height_ratios=[1, 1, 1])

# 1. Residuales en el tiempo

ax_time = fig.add_subplot(gs[0, :])

ax_time.scatter(residuals.index, residuals, color=color_resid, alpha=0.7, s=20)

ax_time.axhline(0, ls="--", color="black")

ax_time.set_title(f"Residuales en el tiempo: {nombre}", color='black')

ax_time.set_xlabel("Tiempo", color='black')

ax_time.set_ylabel("Residual", color='black')

ax_time.tick_params(axis='both', labelsize=11, colors='black')

# 2. Histograma + curva Normal

ax_hist = fig.add_subplot(gs[1, 0])

ax_hist.hist(residuals, bins="auto", density=True, alpha=0.6, edgecolor="k", color="royalblue")

ax_hist.plot(x, pdf, lw=2, label=f"N({mu:.3f}, {sigma:.3f}²)", color="darkred")

ax_hist.set_title("Histograma residuales y ajuste Normal", color='black')

ax_hist.set_xlabel("Residual", color='black')

ax_hist.set_ylabel("Densidad", color='black')

ax_hist.legend(fontsize=9)

ax_hist.grid(alpha=0.18)

ax_hist.tick_params(axis='both', labelsize=10, colors='black')

# 3. QQ-plot

ax_qq = fig.add_subplot(gs[1, 1])

qq = sm.qqplot(residuals.iloc[:, 0] if isinstance(residuals, pd.DataFrame) else residuals, line='45', fit=True, ax=ax_qq, markerfacecolor=color_qq, markeredgecolor=color_qq, marker='o')

lines = ax_qq.get_lines()

if len(lines) >= 1:

lines[0].set_color(color_qq)

lines[0].set_marker('o')

lines[0].set_linestyle('None')

if len(lines) >= 2:

lines[1].set_color("black")

lines[1].set_linestyle("--")

ax_qq.set_title("Q-Q Plot de los residuales", color='black')

ax_qq.set_xlabel("Cuantiles teóricos (Normal)", color='black')

ax_qq.set_ylabel("Cuantiles de los residuales", color='black')

ax_qq.tick_params(axis='both', labelsize=10, colors='black')

for l in ax_qq.get_xticklabels() + ax_qq.get_yticklabels():

l.set_color('black')

# 4. ACF

ax_acf = fig.add_subplot(gs[2, 0])

sm.graphics.tsa.plot_acf(residuals.iloc[:, 0] if isinstance(residuals, pd.DataFrame) else residuals, lags=lags, ax=ax_acf, zero=False, color=color_acf_pacf)

ax_acf.set_title("ACF de los residuales", color='black')

ax_acf.set_xlabel("Rezagos", color='black')

ax_acf.set_ylabel("Autocorrelación", color='black')

ax_acf.tick_params(axis='both', labelsize=10, colors='black')

# 5. PACF

ax_pacf = fig.add_subplot(gs[2, 1])

sm.graphics.tsa.plot_pacf(residuals.iloc[:, 0] if isinstance(residuals, pd.DataFrame) else residuals, lags=lags, ax=ax_pacf, zero=False, color=color_acf_pacf)

ax_pacf.set_title("PACF de los residuales", color='black')

ax_pacf.set_xlabel("Rezagos", color='black')

ax_pacf.set_ylabel("Autocorrelación parcial", color='black')

ax_pacf.tick_params(axis='both', labelsize=10, colors='black')

plt.show()

return

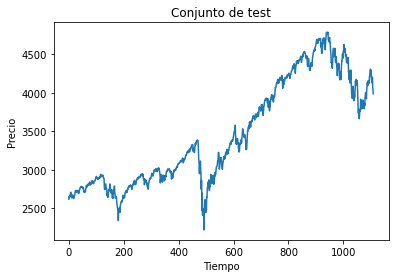

Datos:#

# Cargar datos:

data = pd.read_excel("Precio_diario.xlsx")

data.index = pd.to_datetime(data['Fecha'])

data.drop('Fecha', axis=1, inplace=True)

print(data.head())

plt.figure(figsize=(15,5))

plt.plot(data['Precio'], color="black", label="Precio electricidad diario")

plt.legend()

plt.show()

Precio

Fecha

2002-05-01 40.802839

2002-05-02 41.677618

2002-05-03 37.826814

2002-05-04 37.904091

2002-05-05 36.266849

# Función para crear los lags para RNA

def prepare_data(precio, n_lags):

X = []

y = []

for i in range(n_lags, len(precio)):

lag_features = precio[i - n_lags : i, 0] # Extraemos el vector de lags

X.append(lag_features)

# El target es el valor en la posición actual

y.append(precio[i, 0])

# Convertimos las listas a numpy.ndarray

X = np.array(X)

y = np.array(y)

return X, y

# Función para crear los lags para redes RNN, GRU y LSTM

def prepare_data_rnn(precio, n_lags):

X = []

y = []

for i in range(n_lags, len(precio)):

lag_features = precio[i - n_lags : i, 0] # Extraemos el vector de lags

X.append(lag_features)

# El target es el valor en la posición actual

y.append(precio[i, 0])

# Convertimos las listas a numpy.ndarray

X = np.array(X)

y = np.array(y)

X = X.reshape(X.shape[0], n_lags, 1)

return X, y

Transformaciones serie de tiempo:#

# Transformación logarítmica a la serie original

serie_log = np.log(data['Precio'])

data_log = pd.DataFrame(serie_log, columns=['Precio'])

# Transformación Box-Cox a la serie original

serie_bc, lambda_bc = boxcox(data['Precio'])

data_bc = pd.DataFrame(serie_bc, columns=['Precio'], index=data.index)

# Conjunto de Train y Test:

train, test = train_test_split(data_bc, test_size=0.30, shuffle=False)

# Escalado de variables:

scaler = MinMaxScaler()

scaler.fit(train)

train_scaled = scaler.transform(train)

test_scaled = scaler.transform(test)

Cargar mejor modelo: Redes Neuronales#

# Cargar modelo keras

model = load_model('modelo_2_GRU_lags_60.keras')

# Creación de lags:

lags = 60

X_train, y_train = prepare_data_rnn(train_scaled, lags)

X_test, y_test = prepare_data_rnn(test_scaled, lags)

Evaluación del modelo#

metricas = evaluar_modelo_ts(

model=model,

X_train=X_train, y_train=y_train,

X_test=X_test, y_test=y_test,

train_index=train.index,

test_index=test.index,

lags=lags,

scaler=scaler,

transformacion="boxcox", # o "log" o None

lambda_bc=lambda_bc,

nombre_modelo="GRU — Mejor Modelo",

nombre_serie="Precio",

)

══════════════════════════════════════════════════════════════

GRU — Mejor Modelo

══════════════════════════════════════════════════════════════

▸ Espacio escalado/transformado:

Métrica Train Test

────────────────────────────────────

RMSE 0.038879 0.034798

MAE 0.026712 0.024226

R² 0.946227 0.942441

▸ Escala original:

Métrica Train Test

────────────────────────────────────

RMSE 29.6251 82.2282

MAE 12.5171 39.6053

R² 0.956445 0.920795

══════════════════════════════════════════════════════════════

Análisis de residuales#

# Ajuste en train

y_train_pred = model.predict(X_train, verbose=0).flatten()

# Devolver scaler

y_train_pred_inv = scaler.inverse_transform(y_train_pred.reshape(-1, 1)).flatten()

y_train_pred_inv = pd.Series(y_train_pred_inv, index=train.index[lags:])

residuales = train['Precio'][lags:] - y_train_pred_inv

analisis_residuales(

residuales, # Agregar los residuales

nombre="Precio de electricidad",

)

Cargar mejor modelo: CNN#

# Cargar modelo keras

model = load_model('modelo_1_CNN_Dense_lags_40.keras')

# Creación de lags:

lags = 40

X_train, y_train = prepare_data_rnn(train_scaled, lags)

X_test, y_test = prepare_data_rnn(test_scaled, lags)

Evaluación del modelo#

metricas = evaluar_modelo_ts(

model=model,

X_train=X_train, y_train=y_train,

X_test=X_test, y_test=y_test,

train_index=train.index,

test_index=test.index,

lags=lags,

scaler=scaler,

transformacion="boxcox", # o "log" o None

lambda_bc=lambda_bc,

nombre_modelo="CNN + Dense — Mejor Modelo",

nombre_serie="Precio",

)

══════════════════════════════════════════════════════════════

CNN + Dense — Mejor Modelo

══════════════════════════════════════════════════════════════

▸ Espacio escalado/transformado:

Métrica Train Test

────────────────────────────────────

RMSE 0.044422 0.050793

MAE 0.033612 0.041175

R² 0.930954 0.876672

▸ Escala original:

Métrica Train Test

────────────────────────────────────

RMSE 65.0409 175.0175

MAE 21.4667 87.4161

R² 0.789722 0.638411

══════════════════════════════════════════════════════════════

Análisis de residuales#

# Ajuste en train

y_train_pred = model.predict(X_train, verbose=0).flatten()

# Devolver scaler

y_train_pred_inv = scaler.inverse_transform(y_train_pred.reshape(-1, 1)).flatten()

y_train_pred_inv = pd.Series(y_train_pred_inv, index=train.index[lags:])

residuales = train['Precio'][lags:] - y_train_pred_inv

analisis_residuales(

residuales, # Agregar los residuales

nombre="Precio de electricidad",

)