Solución suavizamiento extracción petróleo#

import pandas as pd

import numpy as np

from matplotlib import pyplot as plt

# Cargar el archivo xlsx:

df = pd.read_excel('Extracción petróleo Ecopetrol.xlsx')

# Corregir nombres de columnas si tienen espacios

df.columns = df.columns.str.strip()

# Convertir 'Fecha' a datetime y usar como índice

df['Fecha'] = pd.to_datetime(df['Fecha'])

df.set_index('Fecha', inplace=True)

# Ordenar por fecha por si acaso

df = df.sort_index()

# Establecer frecuencia explícita para evitar el warning de statsmodels

df.index.freq = df.index.inferred_freq

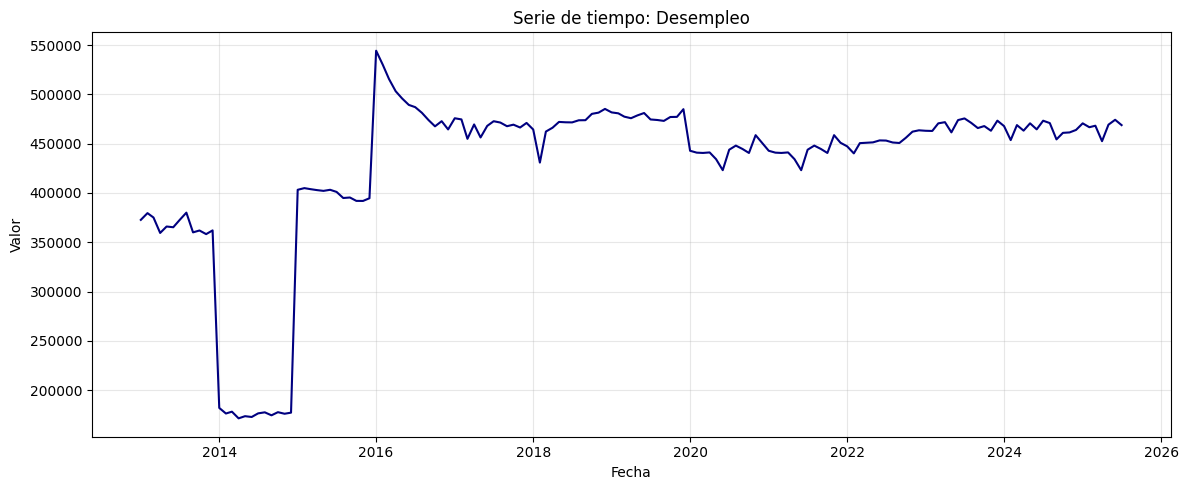

plt.figure(figsize=(12, 5))

plt.plot(df, color='navy')

plt.title("Serie de tiempo: Desempleo")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

df.head()

| Serie | |

|---|---|

| Fecha | |

| 2013-01-01 | 372721.422903 |

| 2013-02-01 | 379569.167143 |

| 2013-03-01 | 375120.390968 |

| 2013-04-01 | 359475.416667 |

| 2013-05-01 | 366006.581935 |

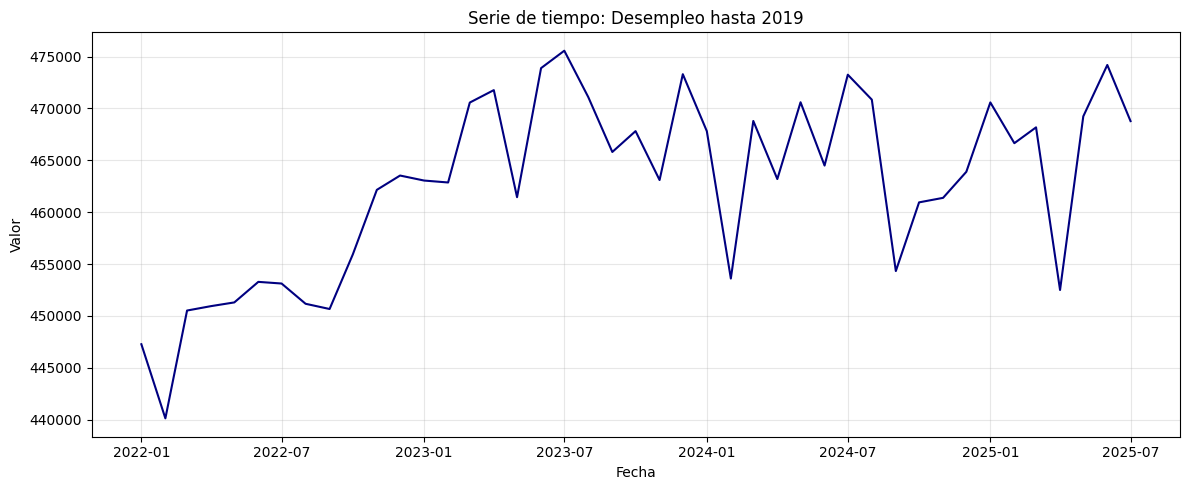

Serie de tiempo:#

serie = df.loc['2022-01-01':]

plt.figure(figsize=(12, 5))

plt.plot(serie, color='navy')

plt.title("Serie de tiempo: Desempleo hasta 2019")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

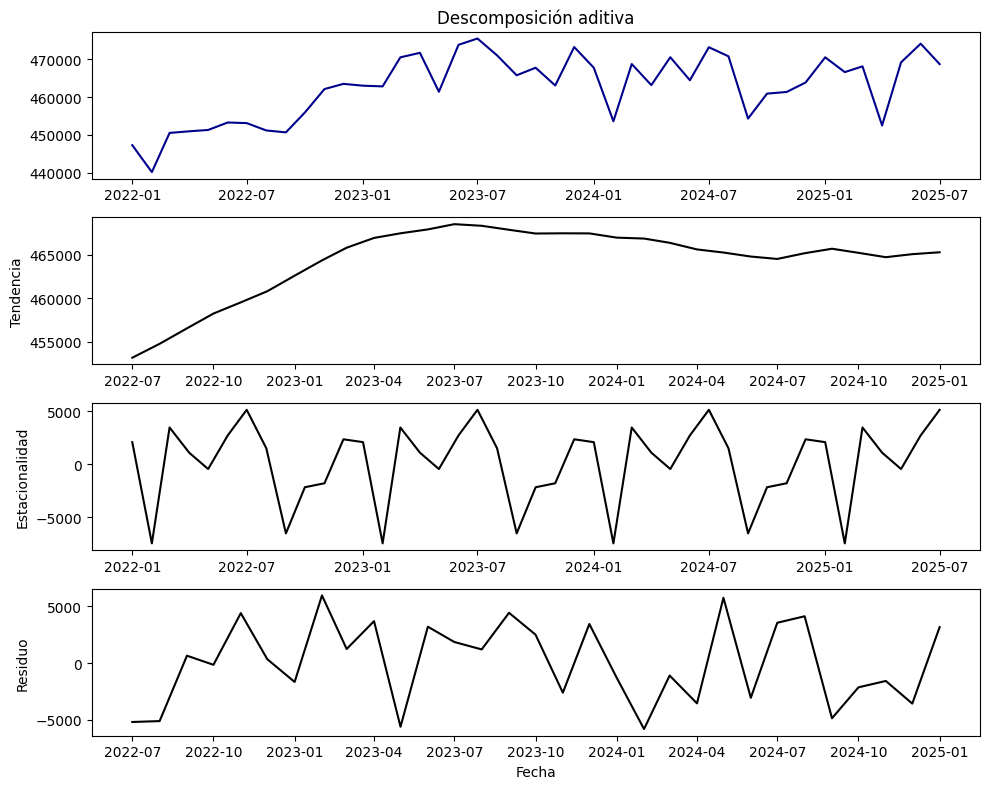

from statsmodels.tsa.seasonal import seasonal_decompose

# Descomposición aditiva (periodo de 12 meses)

result_add = seasonal_decompose(serie, model="additive", period=12)

# Graficar

plt.figure(figsize=(10, 8))

plt.subplot(4, 1, 1)

plt.plot(result_add.observed, color="darkblue")

plt.title("Descomposición aditiva")

plt.subplot(4, 1, 2)

plt.plot(result_add.trend, color="black")

plt.ylabel("Tendencia")

plt.subplot(4, 1, 3)

plt.plot(result_add.seasonal, color="black")

plt.ylabel("Estacionalidad")

plt.subplot(4, 1, 4)

plt.plot(result_add.resid, color="black")

plt.ylabel("Residuo")

plt.xlabel("Fecha")

plt.tight_layout()

plt.show()

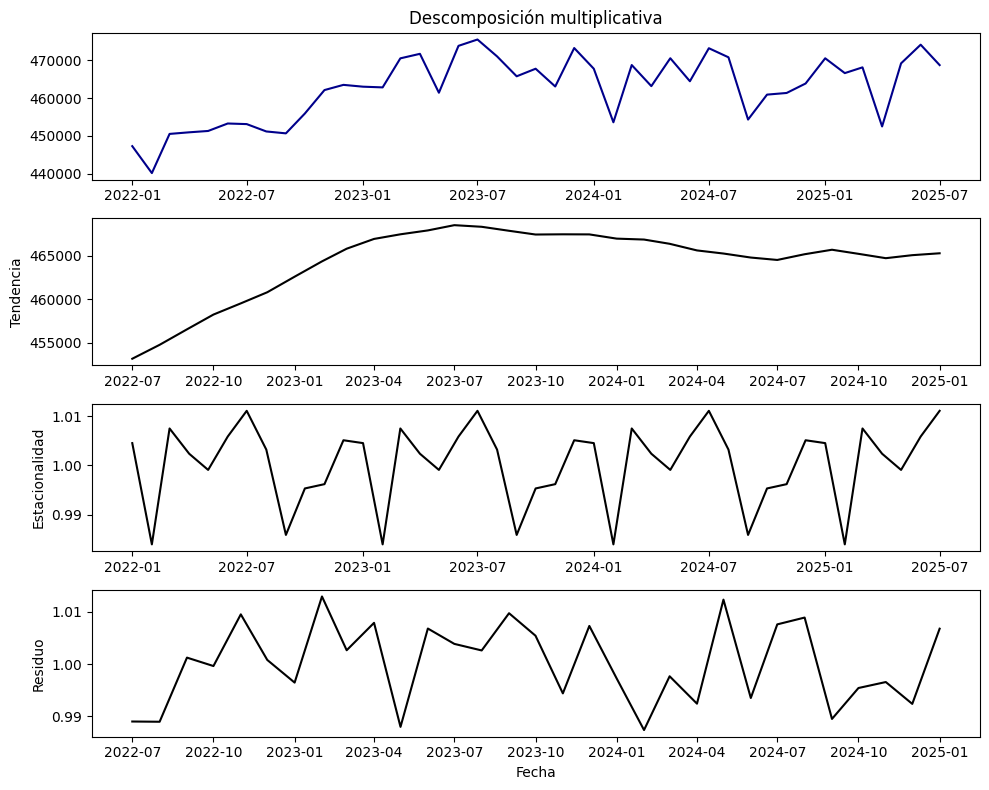

# Descomposición multiplicativa (periodo de 12 meses)

result_add = seasonal_decompose(serie, model="multiplicative", period=12)

# Graficar

plt.figure(figsize=(10, 8))

plt.subplot(4, 1, 1)

plt.plot(result_add.observed, color="darkblue")

plt.title("Descomposición multiplicativa")

plt.subplot(4, 1, 2)

plt.plot(result_add.trend, color="black")

plt.ylabel("Tendencia")

plt.subplot(4, 1, 3)

plt.plot(result_add.seasonal, color="black")

plt.ylabel("Estacionalidad")

plt.subplot(4, 1, 4)

plt.plot(result_add.resid, color="black")

plt.ylabel("Residuo")

plt.xlabel("Fecha")

plt.tight_layout()

plt.show()

Conjunto de train y test:#

# Dividir en train y test (por ejemplo, 80% train, 20% test)

split = int(len(serie) * 0.8)

train, test = serie[:split], serie[split:]

# Graficar train y test:

plt.figure(figsize=(12, 5))

plt.plot(train, label='Train', color='navy')

plt.plot(test, label='Test', color='orange')

plt.title("Conjunto de train y test")

plt.xlabel("Fecha")

plt.ylabel("Valor")

plt.legend()

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

Ajuste métodos de suavizamiento:#

from statsmodels.tsa.holtwinters import SimpleExpSmoothing, Holt, ExponentialSmoothing

from sklearn.metrics import r2_score, mean_absolute_error, mean_squared_error, max_error, explained_variance_score

# Ajustar modelos de suavizamiento

# a) Simple Exponential Smoothing

model_ses = SimpleExpSmoothing(train).fit(optimized=True)

y_train_pred_ses = model_ses.fittedvalues

y_pred_test_ses = model_ses.forecast(len(test))

# b) Holt (Doble suavizamiento)

model_holt = Holt(train).fit(optimized=True)

y_train_pred_holt = model_holt.fittedvalues

y_pred_test_holt = model_holt.forecast(len(test))

# c) Holt-Winters (Triple suavizamiento, aditivo, estacionalidad anual si mensual)

estacionalidad = 12 if train.index.freqstr in ['M', 'MS'] else None

model_hw = ExponentialSmoothing(train, trend='add', seasonal='add', seasonal_periods=estacionalidad).fit(optimized=True)

y_train_pred_hw = model_hw.fittedvalues

y_pred_test_hw = model_hw.forecast(len(test))

# Graficar los ajustes y predicciones

plt.figure(figsize=(12, 5))

plt.plot(serie, label='Serie original', color='black')

plt.plot(y_train_pred_ses, label=f'SES - Ajuste: alfa {model_ses.params['smoothing_level']:.2f}', color='dodgerblue')

plt.plot(y_train_pred_holt, label=f'Holt - Ajuste: alfa {model_holt.params['smoothing_level']:.2f}, Beta {model_holt.params['smoothing_trend']:.2f}', color='green')

plt.plot(y_train_pred_holt, label=f'HW - Ajuste: alfa {model_hw.params['smoothing_level']:.2f}, Beta {model_hw.params['smoothing_trend']:.2f}, gamma {model_hw.params['smoothing_seasonal']:.2f}', color='orange')

plt.plot(test.index, y_pred_test_ses, label='SES - Pronóstico', ls='--', color='blue')

plt.plot(test.index, y_pred_test_holt, label='Holt - Pronóstico', ls='--', color='green')

plt.plot(test.index, y_pred_test_hw, label='HW - Pronóstico', ls='--', color='orange')

plt.legend()

plt.title('Ajuste y Pronóstico con Métodos de Suavizamiento')

plt.show()

### Métricas de desempeño:

from sklearn.metrics import (

r2_score, mean_absolute_error, mean_squared_error,

max_error, mean_absolute_percentage_error, explained_variance_score

)

# Función para calcular todas las métricas

def calcular_metricas(y_true, y_pred):

metrics = {}

metrics['R2'] = r2_score(y_true, y_pred)

metrics['MAE'] = mean_absolute_error(y_true, y_pred)

metrics['MSE'] = mean_squared_error(y_true, y_pred)

metrics['RMSE'] = np.sqrt(metrics['MSE'])

# Evitar división por cero en MAPE:

metrics['MAPE'] = mean_absolute_percentage_error(y_true, y_pred) if np.max(np.abs(y_true)) > 0 else 0

metrics['Max Error'] = max_error(y_true, y_pred)

metrics['Explained Variance'] = explained_variance_score(y_true, y_pred)

return metrics

# Calcular métricas en train para cada modelo

metrics_ses_train = calcular_metricas(train, y_train_pred_ses)

metrics_holt_train = calcular_metricas(train, y_train_pred_holt)

metrics_hw_train = calcular_metricas(train, y_train_pred_hw)

# Calcular métricas en Test para cada modelo

metrics_ses = calcular_metricas(test, y_pred_test_ses)

metrics_holt = calcular_metricas(test, y_pred_test_holt)

metrics_hw = calcular_metricas(test, y_pred_test_hw)

# Mostrar resultados en tabla para train:

resultados_train = pd.DataFrame({

"SES": metrics_ses_train,

"Holt": metrics_holt_train,

"Holt-Winters": metrics_hw_train

})

print("Métricas de desempeño en el conjunto de train:")

display(resultados_train)

# Mostrar resultados en tabla para test:

resultados = pd.DataFrame({

"SES": metrics_ses,

"Holt": metrics_holt,

"Holt-Winters": metrics_hw

})

print("\nMétricas de desempeño en el conjunto de test:")

display(resultados)

Métricas de desempeño en el conjunto de train:

| SES | Holt | Holt-Winters | |

|---|---|---|---|

| R2 | 5.279205e-01 | 3.309102e-01 | 6.151194e-01 |

| MAE | 4.978838e+03 | 5.656661e+03 | 4.577064e+03 |

| MSE | 3.824801e+07 | 5.420984e+07 | 3.118313e+07 |

| RMSE | 6.184498e+03 | 7.362733e+03 | 5.584186e+03 |

| MAPE | 1.077755e-02 | 1.228558e-02 | 9.929617e-03 |

| Max Error | 1.560650e+04 | 1.863465e+04 | 1.184765e+04 |

| Explained Variance | 5.396558e-01 | 3.366695e-01 | 6.158941e-01 |

Métricas de desempeño en el conjunto de test:

| SES | Holt | Holt-Winters | |

|---|---|---|---|

| R2 | -4.717982e-01 | -9.386793e+00 | -4.323733e-01 |

| MAE | 6.369051e+03 | 1.664740e+04 | 5.711667e+03 |

| MSE | 5.222924e+07 | 3.685929e+08 | 5.083018e+07 |

| RMSE | 7.226980e+03 | 1.919877e+04 | 7.129529e+03 |

| MAPE | 1.363985e-02 | 3.550286e-02 | 1.234258e-02 |

| Max Error | 1.212926e+04 | 3.146440e+04 | 1.660011e+04 |

| Explained Variance | -2.220446e-16 | -1.577220e+00 | -3.748616e-01 |

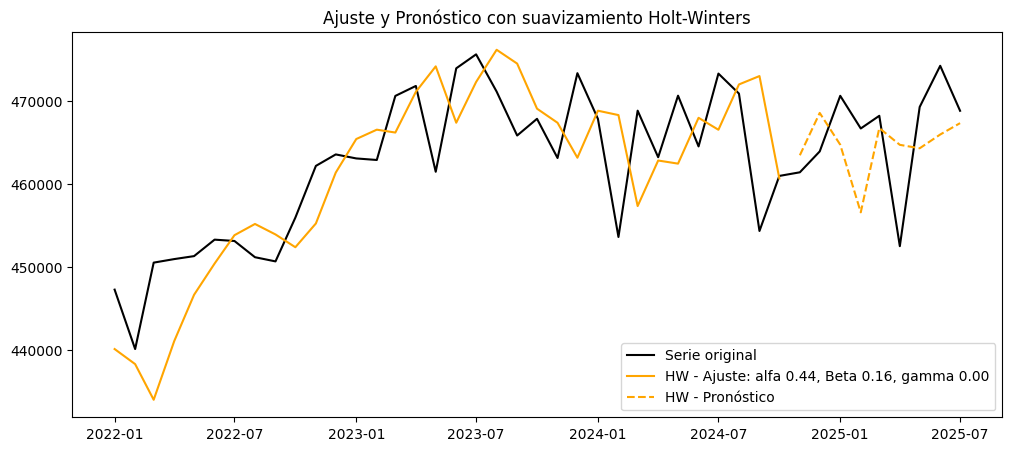

Ajuste con parámetros específicos:#

# c) Holt-Winters:

model_hw = ExponentialSmoothing(train, trend='multiplicative', seasonal='add',

seasonal_periods=estacionalidad).fit(smoothing_level=0.3,

smoothing_trend=0.01,

smoothing_seasonal=0.5)

model_hw = ExponentialSmoothing(train, trend='multiplicative', seasonal='add',

seasonal_periods=estacionalidad).fit(optimized=True)

y_train_pred_hw = model_hw.fittedvalues

y_pred_test_hw = model_hw.forecast(len(test))

# Graficar los ajustes y predicciones

plt.figure(figsize=(12, 5))

plt.plot(serie, label='Serie original', color='black')

plt.plot(y_train_pred_holt, label=f'HW - Ajuste: alfa {model_hw.params['smoothing_level']:.2f}, Beta {model_hw.params['smoothing_trend']:.2f}, gamma {model_hw.params['smoothing_seasonal']:.2f}', color='orange')

plt.plot(test.index, y_pred_test_hw, label='HW - Pronóstico', ls='--', color='orange')

plt.legend()

plt.title('Ajuste y Pronóstico con suavizamiento Holt-Winters')

plt.show()

### Métricas de desempeño:

# Función para calcular todas las métricas

def calcular_metricas(y_true, y_pred):

metrics = {}

metrics['R2'] = r2_score(y_true, y_pred)

metrics['MAE'] = mean_absolute_error(y_true, y_pred)

metrics['MSE'] = mean_squared_error(y_true, y_pred)

metrics['RMSE'] = np.sqrt(metrics['MSE'])

# Evitar división por cero en MAPE:

metrics['MAPE'] = mean_absolute_percentage_error(y_true, y_pred) if np.max(np.abs(y_true)) > 0 else 0

metrics['Max Error'] = max_error(y_true, y_pred)

metrics['Explained Variance'] = explained_variance_score(y_true, y_pred)

return metrics

# Calcular métricas en train para el modelo hw:

metrics_hw_train = calcular_metricas(train, y_train_pred_hw)

# Calcular métricas en Test para el modelo hw:

metrics_ses = calcular_metricas(test, y_pred_test_ses)

metrics_holt = calcular_metricas(test, y_pred_test_holt)

metrics_hw = calcular_metricas(test, y_pred_test_hw)

# Mostrar resultados en tabla para train:

resultados_train = pd.DataFrame({

"Holt-Winters": metrics_hw_train

})

print("Métricas de desempeño en el conjunto de train:")

display(resultados_train)

# Mostrar resultados en tabla para test:

resultados = pd.DataFrame({

"Holt-Winters": metrics_hw

})

print("\nMétricas de desempeño en el conjunto de test:")

display(resultados)

Métricas de desempeño en el conjunto de train:

| Holt-Winters | |

|---|---|

| R2 | 7.693755e-01 |

| MAE | 3.131313e+03 |

| MSE | 1.868526e+07 |

| RMSE | 4.322645e+03 |

| MAPE | 6.776449e-03 |

| Max Error | 1.184387e+04 |

| Explained Variance | 7.741966e-01 |

Métricas de desempeño en el conjunto de test:

| Holt-Winters | |

|---|---|

| R2 | -2.772446e-01 |

| MAE | 5.670354e+03 |

| MSE | 4.532518e+07 |

| RMSE | 6.732398e+03 |

| MAPE | 1.220182e-02 |

| Max Error | 1.218705e+04 |

| Explained Variance | -2.157130e-01 |