Ejercicios: Frontera eficiente, CAPM e indicadores de desempeño¶

Resolver este taller con el archivo

Datos ejercicio Teoría de portafolios.csv.

Utilice tasa libre de riesgo de 5,5% E.A.

PRIMERA PARTE¶

Rendimientos esperado de cada acción continuos mensuales¶

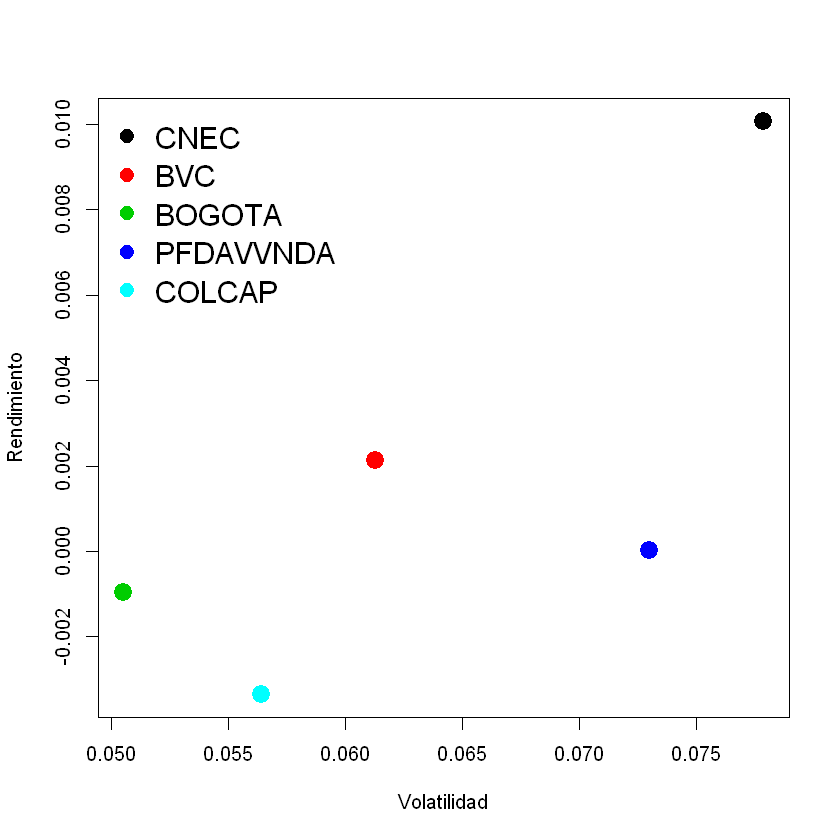

CNEC: 1.007131e-02

BVC: 2.118700e-03

BOGOTA: -9.636595e-04

PFDAVVNDA: 1.326436e-05

Rendimiento esperado continuo mensual del mercado¶

-0.0033525069912824

Volatilidad de cada acción mensual¶

CNEC: 0.07785916

BVC: 0.06129406

BOGOTA: 0.05054781

PFDAVVNDA: 0.07298923

Volatilidad del mercado¶

0.0564108951765092

SEGUNDA PARTE¶

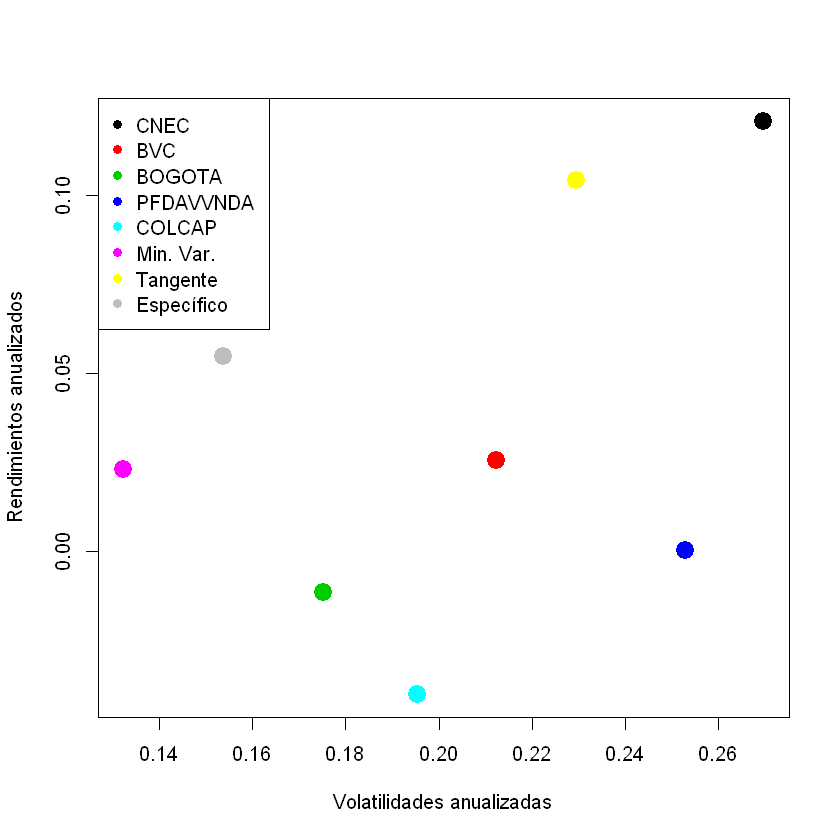

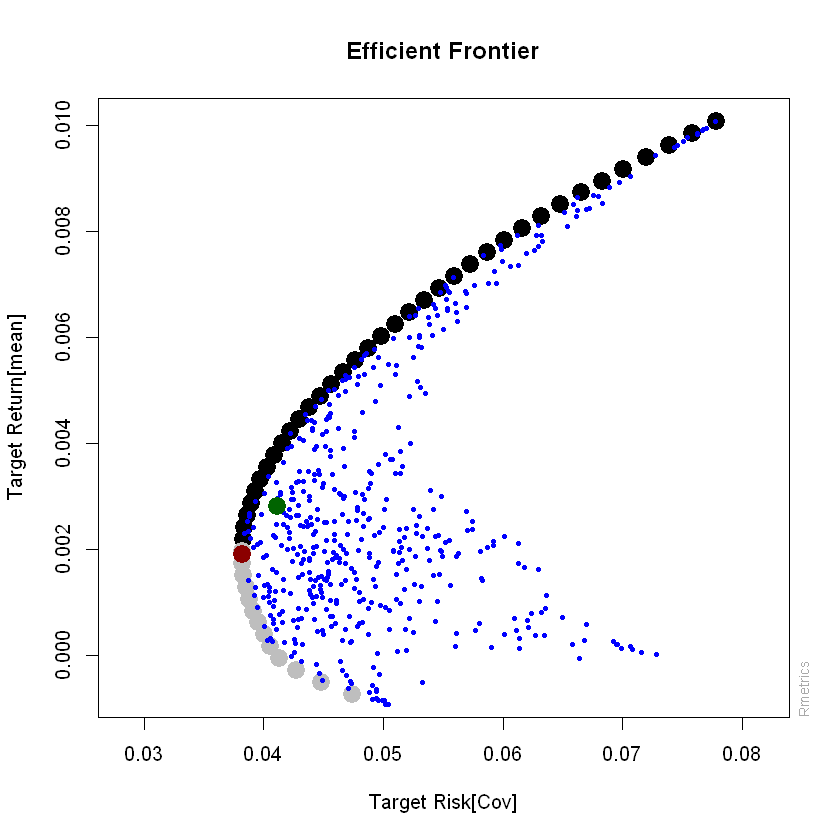

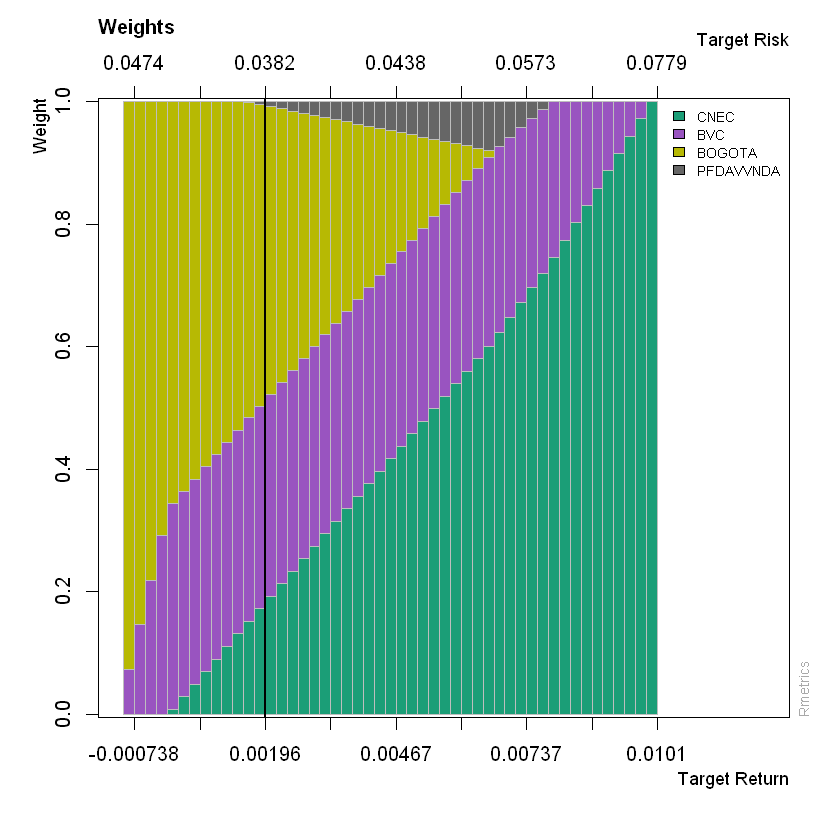

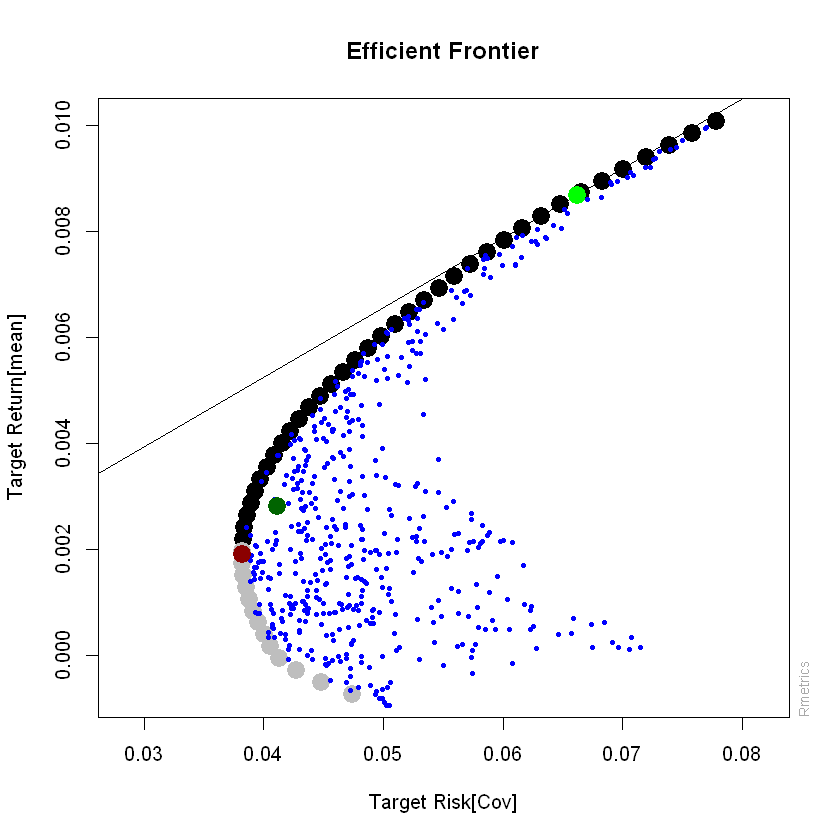

Proporciones portafolio de mínima varianza¶

portafolio_minima_varianza = c(0.1675, 0.3309, 0.4975, 0.0041)

Rendimiento esperado mensual portafolio de mínima varianza¶

0.00190865660957934

Volatilidad mensual portafolio de mínima varianza¶

0.0382094644885987

Indicador de diversificación portafolio de mínima varianza¶

0.854545559963839

Proporciones portafolio tangente¶

portafolio_tangente = c(0.8253, 0.1747, 0, 0)

Rendimiento esperado mensual portafolio tangente¶

0.00868199170694267

Volatilidad mensual portafolio tangente¶

0.066245461455453

Indicador de diversificación portafolio tangente¶

0.523938708831851

TERCERA PARTE¶

Beta de cada acción¶

CNEC: 0.2868795

BVC: 0.3483531

BOGOTA: 0.6082726

PFDAVVNDA: 1.1805136

Correlación de cada acción con el mercado¶

CNEC: 0.1881048

BVC: 0.2988960

BOGOTA: 0.6409658

PFDAVVNDA: 0.8886090

Rendimientos esperados de cada acción anualizados¶

CNEC: 0.1208557586

BVC: 0.0254244015

BOGOTA: -0.0115639142

PFDAVVNDA: 0.0001591723

Volatiliades de cada acción anualizadas¶

CNEC: 0.2697120

BVC: 0.2123289

BOGOTA: 0.1751027

PFDAVVNDA: 0.2528421

Rendimiento esperado del mercado anualizado¶

-0.0402300838953888

Beta portafolio de mínima varianza¶

0.470778065070764

CAPM anualizado portafolio de mínima varianza¶

0.00939550721734154

Beta portafolio tangente¶

0.297618898470248

CAPM anualizado portafolio tangente¶

0.025632789597346

CUARTA PARTE¶

Indicadores de desempeño anualizado portafolio de mínima varianza¶

* Ratio de Sharpe:

-0.231463794995356

* Ratio de Treynor:

-0.065077134824607

* Alfa de Jensen:

0.0135083720976105

Indicadores de desempeño portafolio tangente¶

* Ratio de Sharpe:

0.220685509228509

* Ratio de Treynor:

0.170161014020233

* Alfa de Jensen:

0.078551110885966

QUINTA PARTE: Portafolio específico¶

Analizar con los indicadores de desempeño anualizados el siguiente portafolio de inversión:

Proporciones de inversión:

CNEC: 40%.

BVC: 30%.

BOGOTA: 10%.

PFDAVVNDA: 20%.

Rendimiento esperado anualizado portafolio específico¶

0.0548450669169162

Volatilidad anualizada portafolio específico¶

0.153678441716471

Beta portafolio específico¶

0.516187685332373

CAPM portafolio específico¶

0.00513740848984204

Indicadores de desempeño anualizado portafolio específico¶

* Ratio de Sharpe:

0.00848720207153599

* Ratio de Treynor:

0.00252679408275037

* Alfa de Jensen:

0.0497076584270742