Indicadores de desempeño¶

Se utilizará una base de datos con los precios de cuatro acciones y los puntos del índice COLCAP con frecuencia diaria.

Importar datos¶

datos = read.csv("Cuatro acciones 2020 y COLCAP.csv", sep = ";", dec = ",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 | 1469.04 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 | 1450.00 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 | 1455.52 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 | 1470.88 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 | 1492.84 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 | 1497.59 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 495 | 3/04/2020 | 2270 | 906 | 15500 | 19700 | 1127.55 |

| 496 | 6/04/2020 | 2260 | 955 | 16140 | 19720 | 1160.12 |

| 497 | 7/04/2020 | 2230 | 932 | 16680 | 20020 | 1163.43 |

| 498 | 8/04/2020 | 2360 | 936 | 17200 | 20700 | 1187.13 |

| 499 | 13/04/2020 | 2250 | 951 | 17860 | 21300 | 1193.98 |

| 500 | 14/04/2020 | 2220 | 955 | 18000 | 22500 | 1211.06 |

Matriz de precios¶

Se tendrá un objeto para los precios de las acciones precios y otro

para el mercado COLCAP.

Los precios de las acciones están entre las columnas 2 y 5 de datos

y el COLCAP está en la columna 6.

precios = datos[, 2:5]

precios = ts(precios)

COLCAP = datos[,6]

COLCAP = ts(COLCAP)

Matriz de rendimientos.¶

Matriz de rendimientos para las acciones rendimientos y matriz de

rendimientos para el mercado rendimientos_mercado.

rendimientos = diff(log(precios))

rendimientos_mercado = diff(log(COLCAP))

Rendimientos esperado de cada acción y del mercado¶

Rendimientos esperados de las acciones rendimientos_esperados y

rendimiento esperado del mercado rendimiento_esperado_mercado.

rendimientos_esperados = apply(rendimientos, 2, mean)

print(rendimientos_esperados)

rendimiento_esperado_mercado = mean(rendimientos_mercado)

rendimiento_esperado_mercado

ECO PFAVAL ISA NUTRESA

-0.0004471815 -0.0003983267 0.0006398545 -0.0002680433

Volatilidad de cada acción y del mercado¶

volatilidades para las acciones y volatilidad_mercado para el

COLCAP.

volatilidades = apply(rendimientos, 2, sd)

print(volatilidades)

volatilidad_mercado = sd(rendimientos_mercado)

volatilidad_mercado

ECO PFAVAL ISA NUTRESA

0.03193244 0.02855772 0.02372920 0.01401047

Rendimientos del portafolio de inversión¶

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Rendimiento esperado del portafolio de inversión¶

rendimiento_esperado_portafolio = mean(rendimientos_portafolio)

rendimiento_esperado_portafolio

Volatilidad del portafolio de inversión portafolio¶

volatilidad_portafolio = sd(rendimientos_portafolio)

volatilidad_portafolio

Tasa libre de riesgo¶

Tasa libre de riesgo de TES colombiano a 10 año con fecha del 14 de abril de 2020.

Esta tasa está expresada en E.A y como se está trabajando con rendimientos continuos, se debe utilizar la \(R_f\) en tiempo continuo.

Rf = 0.06916 #E.A.

Rf = log(1 + Rf) #Continua anual

Rf_diario = Rf/250 #Continua diario

Rf_diario

Beta de cada acción¶

Valores calculados con precios mensuales en otro código.

beta = c(1.23765583817092, 1.04762467584509, 0.696424844336778, 0.805687711895736)

beta

- 1.23765583817092

- 1.04762467584509

- 0.696424844336778

- 0.805687711895736

beta_portafolio = sum(proporciones*beta)

beta_portafolio

Indicadores de desempeño¶

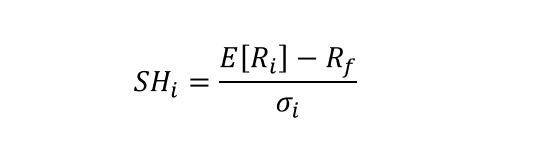

* Ratio de Sharpe:

1¶

sharpe = (rendimiento_esperado_portafolio - Rf_diario)/volatilidad_portafolio

sharpe

Por cada unidad de volatilidad, el portafolio tuvo un exceso de rentabilidad de 0,0061 unidades por día.

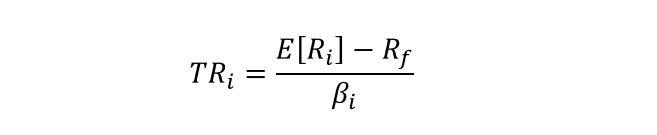

* Ratio de Treynor:

2¶

treynor = (rendimiento_esperado_portafolio - Rf_diario)/beta_portafolio

treynor

Por cada unidad de riesgo sistemático, el portafolio tuvo un exceso de rentabilidad de 0,02% diario.

Por cada unidad de riesgo sistemático, el portafolio entregó una prima de 0,02% diario.

Por cada unidad de riesgo sistemático, el portafolio generó 0,02% diario de rendimiento por encima de la tasa libre de riesgo.

* Alfa de Jensen:

3¶

jensen = (rendimiento_esperado_portafolio - Rf_diario) - (rendimiento_esperado_mercado - Rf_diario)*beta_portafolio

jensen

El portafolio entregó un 0,06% diario de prima de rentabilidad por encima de la prima por riesgo del portafolio.

El rendimiento del portafolio está por encima del rendimiento estimado por CAPM en un 0,06% diario.

Indicadores de desempeño anualizados¶

* Ratio de Sharpe:

1¶

sharpe = (rendimiento_esperado_portafolio*250 - Rf)/(volatilidad_portafolio*sqrt(250))

sharpe

Por cada unidad de volatilidad, el portafolio tuvo un exceso de rentabilidad de 0,0965 unidades por año.

* Ratio de Treynor:

2¶

treynor = (rendimiento_esperado_portafolio*250 - Rf)/beta_portafolio

treynor

Por cada unidad de riesgo sistemático, el portafolio tuvo un exceso de rentabilidad de 3,88% por año.

Por cada unidad de riesgo sistemático, el portafolio entregó una prima de 3,88% anual.

Por cada unidad de riesgo sistemático, el portafolio generó 3,88% anual de rendimiento por encima de la tasa libre de riesgo.

* Alfa de Jensen:

3¶

jensen = (rendimiento_esperado_portafolio*250 - Rf) - (rendimiento_esperado_mercado*250 - Rf)*beta_portafolio

jensen

El portafolio entregó un 15,77% anual de prima de rentabilidad por encima de la prima por riesgo del portafolio.

El rendimiento del portafolio está por encima del rendimiento estimado por CAPM en un 15,77% anual.