Línea de Mercado de Capitales (CML)¶

Importar datos¶

datos = read.csv("Cuatro acciones 2020.csv", sep=";", dec=",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 495 | 3/04/2020 | 2270 | 906 | 15500 | 19700 |

| 496 | 6/04/2020 | 2260 | 955 | 16140 | 19720 |

| 497 | 7/04/2020 | 2230 | 932 | 16680 | 20020 |

| 498 | 8/04/2020 | 2360 | 936 | 17200 | 20700 |

| 499 | 13/04/2020 | 2250 | 951 | 17860 | 21300 |

| 500 | 14/04/2020 | 2220 | 955 | 18000 | 22500 |

Matriz de precios¶

precios = datos[,-1]

precios = ts(precios)

Matriz de rendimientos.¶

rendimientos = diff(log(precios))

rendimientos_esperados = apply(rendimientos, 2, mean)

print(rendimientos_esperados)

ECO PFAVAL ISA NUTRESA

-0.0004471815 -0.0003983267 0.0006398545 -0.0002680433

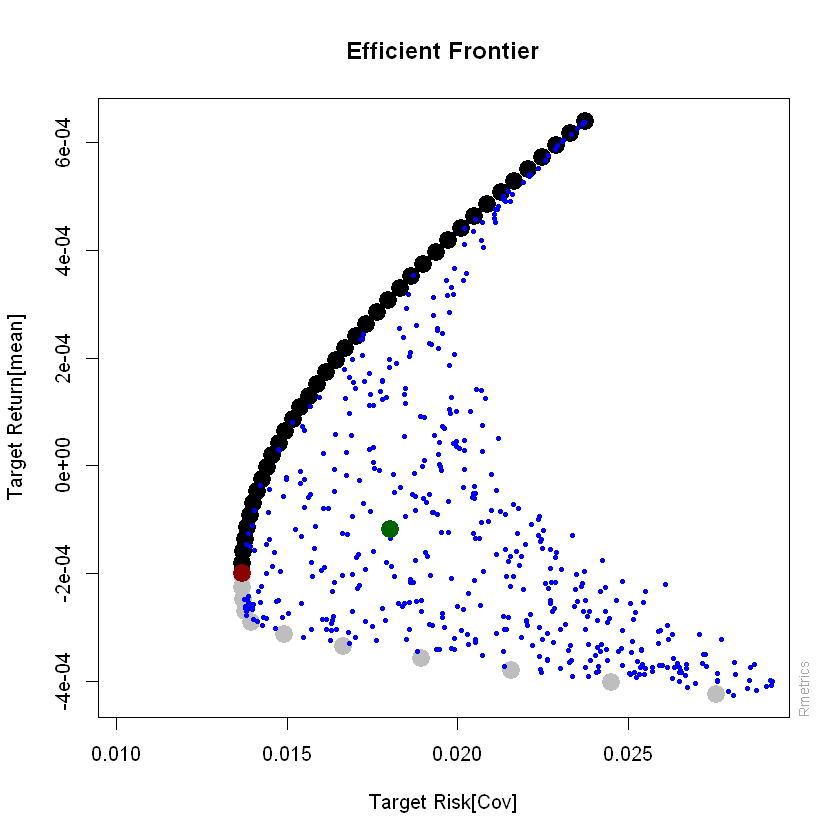

Frontera eficiente de Markowitz¶

library(fPortfolio)

frontera = portfolioFrontier(as.timeSeries(rendimientos), constraints = "longOnly")

Gráfico de la frontera eficiente¶

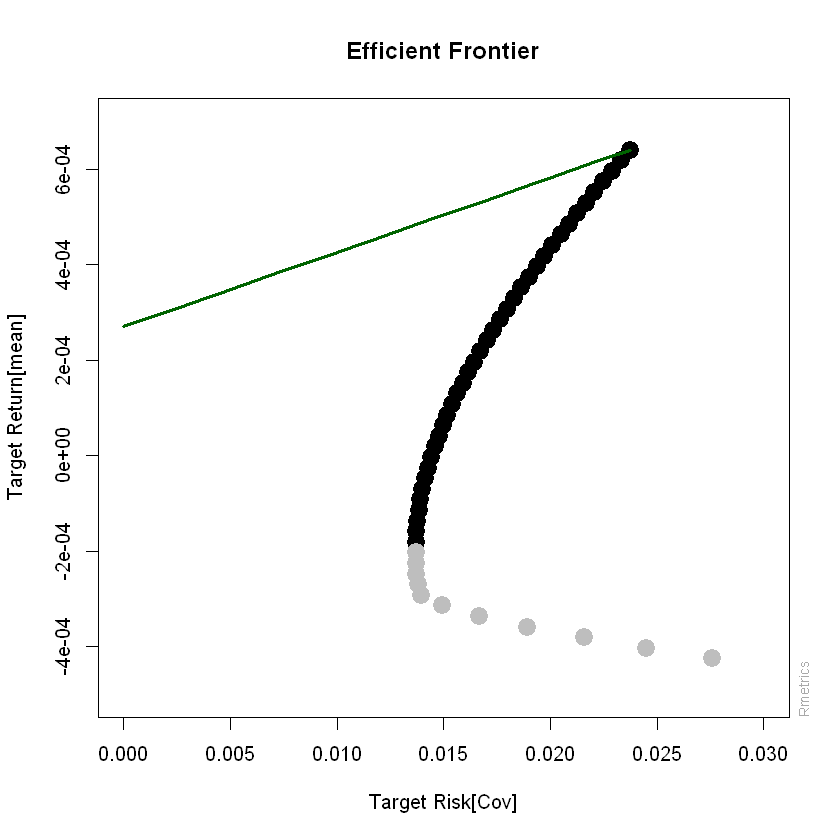

frontierPlot(frontera, cex = 2, pch = 19)

monteCarloPoints(frontera, col = "blue", mcSteps = 500, cex = 0.5, pch = 19)

minvariancePoints(frontera, col = "darkred", pch = 19, cex = 2)

equalWeightsPoints(frontera, col = "darkgreen", pch = 19, cex = 2)

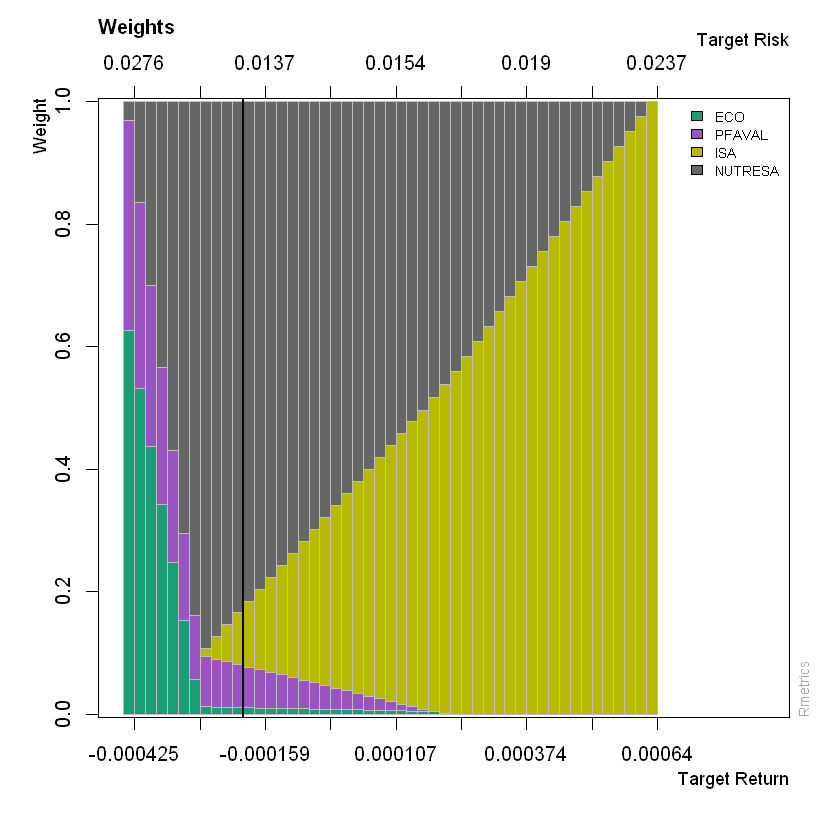

Gráficos de proporciones de los portafolios de la frontera¶

colores = qualiPalette(ncol(rendimientos), "Dark2") # Paleta de colores

weightsPlot(frontera, col = colores)

Proporciones de inversión de la frontera¶

Media-varianza de la frontera¶

media_varianza_frontera = frontierPoints(frontera)

print(media_varianza_frontera)

targetRisk targetReturn

1 0.02757505 -4.249971e-04

2 0.02448843 -4.028126e-04

3 0.02157674 -3.806282e-04

4 0.01892091 -3.584438e-04

5 0.01664388 -3.362594e-04

6 0.01492009 -3.140750e-04

7 0.01395607 -2.918906e-04

8 0.01378202 -2.697062e-04

9 0.01373305 -2.475218e-04

10 0.01370275 -2.253374e-04

11 0.01369124 -2.031530e-04

12 0.01369858 -1.809686e-04

13 0.01372472 -1.587842e-04

14 0.01376957 -1.365998e-04

15 0.01383294 -1.144153e-04

16 0.01391457 -9.223094e-05

17 0.01401416 -7.004653e-05

18 0.01413131 -4.786212e-05

19 0.01426560 -2.567771e-05

20 0.01441655 -3.493303e-06

21 0.01458364 1.869111e-05

22 0.01476633 4.087551e-05

23 0.01496403 6.305992e-05

24 0.01517617 8.524433e-05

25 0.01540214 1.074287e-04

26 0.01564136 1.296131e-04

27 0.01589321 1.517976e-04

28 0.01615712 1.739820e-04

29 0.01643250 1.961664e-04

30 0.01671909 2.183508e-04

31 0.01701648 2.405352e-04

32 0.01732437 2.627196e-04

33 0.01764230 2.849040e-04

34 0.01796974 3.070884e-04

35 0.01830617 3.292728e-04

36 0.01865112 3.514572e-04

37 0.01900411 3.736416e-04

38 0.01936471 3.958260e-04

39 0.01973250 4.180105e-04

40 0.02010709 4.401949e-04

41 0.02048810 4.623793e-04

42 0.02087518 4.845637e-04

43 0.02126800 5.067481e-04

44 0.02166625 5.289325e-04

45 0.02206963 5.511169e-04

46 0.02247787 5.733013e-04

47 0.02289070 5.954857e-04

48 0.02330789 6.176701e-04

49 0.02372920 6.398545e-04

attr(,"control")

targetRisk targetReturn auto

"Cov" "mean" "TRUE"

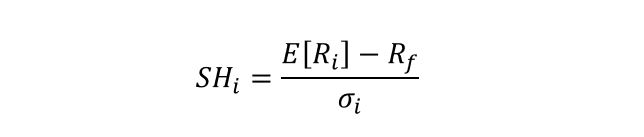

Ratio de Sharpe¶

2¶

Rf = 0.00027 #Continua diaria

Los rendimientos esperados de los portafolios de la frontera están en la

segunda columna de media_varianza_frontera y en la primera columna

están las volatilidades.

sharpe = (media_varianza_frontera[,2] - Rf)/media_varianza_frontera[,1]

print(sharpe)

1 2 3 4 5

-0.0252038370 -0.0274747138 -0.0301541465 -0.0332142462 -0.0364253736

6 7 8 9 10

-0.0391468953 -0.0402613812 -0.0391601808 -0.0376844124 -0.0361487645

11 12 13 14 15

-0.0345588085 -0.0329208376 -0.0312417430 -0.0295288700 -0.0277898602

16 17 18 19 20

-0.0260324882 -0.0242644998 -0.0224934602 -0.0207266168 -0.0189707828

21 22 23 24 25

-0.0172322441 -0.0155166898 -0.0138291688 -0.0121740670 -0.0105551068

26 27 28 29 30

-0.0089753628 -0.0074372913 -0.0059427708 -0.0044931466 -0.0030892363

31 32 33 34 35

-0.0017315462 -0.0004202408 0.0008447881 0.0020639375 0.0032378600

36 37 38 39 40

0.0043674180 0.0054536428 0.0064976975 0.0075008451 0.0084644204

41 42 43 44 45

0.0093898057 0.0102784112 0.0111316575 0.0119509621 0.0127377273

46 47 48 49

0.0134933320 0.0142191236 0.0149164132 0.0155864710

Portafolio de la frontera con mayor ratio de Sharpe.

max(sharpe)

El último portafolio de la frontera tiene el mayor ratio de Sharpe.

portafolio_sharpe = tail(media_varianza_frontera, 1)

print(portafolio_sharpe)

targetRisk targetReturn

49 0.0237292 0.0006398545

El portafolio con el mayor ratio de Sharpe tiene un rendimiento esperado diario de 0,064% y volatilidad diaria de 2,37%.

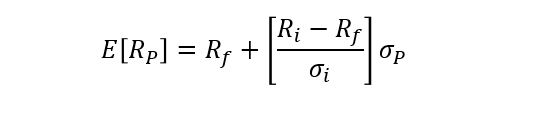

CML¶

3¶

4¶

Se conformarán portafolios de inversión con un activo libre de riesgo y los portafolios de la frontera.

Con la función sep creará un vector de proporciones empezando en 0

hasta 1, con saltos de 0,05.

proporciones_activo_riesgoso = seq(0, 1, 0.05)

proporciones_activo_riesgoso

- 0

- 0.05

- 0.1

- 0.15

- 0.2

- 0.25

- 0.3

- 0.35

- 0.4

- 0.45

- 0.5

- 0.55

- 0.6

- 0.65

- 0.7

- 0.75

- 0.8

- 0.85

- 0.9

- 0.95

- 1

CML = Rf + (portafolio_sharpe[2] - Rf)/(portafolio_sharpe[1])*proporciones_activo_riesgoso*portafolio_sharpe[1]

print(CML)

[1] 0.0002700000 0.0002884927 0.0003069855 0.0003254782 0.0003439709

[6] 0.0003624636 0.0003809564 0.0003994491 0.0004179418 0.0004364345

[11] 0.0004549273 0.0004734200 0.0004919127 0.0005104054 0.0005288982

[16] 0.0005473909 0.0005658836 0.0005843763 0.0006028691 0.0006213618

[21] 0.0006398545

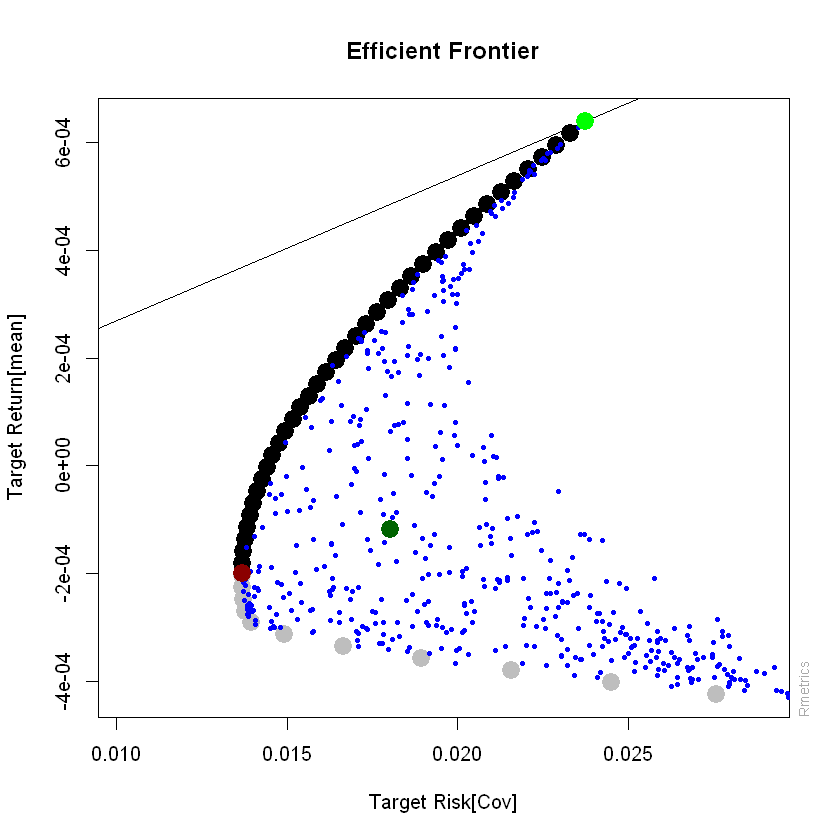

frontierPlot(frontera, cex = 2, pch = 19, xlim = c(0, 0.03), ylim = c(-0.0005, 0.0007))

lines(proporciones_activo_riesgoso*portafolio_sharpe[1], CML, col = "darkgreen", lwd = 3)

CML también se puede graficar con la librería fPortfolio.

Primero se debe indicar la tasa libre de riesgo en las especificaciones

de la librería portfolioSpec().

Rf = 0.00027.

especificaciones = portfolioSpec()

`setRiskFreeRate<-`(especificaciones, Rf)

Model List:

Type: MV

Optimize: minRisk

Estimator: covEstimator

Params: alpha = 0.05

Portfolio List:

Target Weights: NULL

Target Return: NULL

Target Risk: NULL

Risk-Free Rate: 0.00027

Number of Frontier Points: 50

Optim List:

Solver: solveRquadprog

Objective: portfolioObjective portfolioReturn portfolioRisk

Options: meq = 2

Trace: FALSE

frontera = portfolioFrontier(as.timeSeries(rendimientos), constraints = "longOnly", spec = especificaciones)

La línea CML se grafica con tangencyLines y el punto tangencial con

tangencyPoints.

frontierPlot(frontera, cex = 2, pch = 19)

monteCarloPoints(frontera, col = "blue", mcSteps = 500, cex = 0.5, pch = 19)

minvariancePoints(frontera, col = "darkred", pch = 19, cex = 2)

equalWeightsPoints(frontera, col = "darkgreen", pch = 19, cex = 2)

tangencyLines(frontera)

tangencyPoints(frontera, col = "green", cex = 2, pch = 19)

Portafolio tangente¶

portafolio_tangente = tangencyPortfolio(as.timeSeries(rendimientos), spec = especificaciones, constraints = "LongOnly")

portafolio_tangente

Title:

MV Tangency Portfolio

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints: LongOnly

Portfolio Weights:

ECO PFAVAL ISA NUTRESA

0 0 1 0

Covariance Risk Budgets:

ECO PFAVAL ISA NUTRESA

0 0 1 0

Target Returns and Risks:

mean Cov CVaR VaR

0.0006 0.0237 0.0531 0.0314

Description:

Sun May 31 20:31:29 2020 by user: migue