Análisis frontera eficiente¶

Se calcularán los indicadores de desempeño a los portafolios de la frontera.

Se utilizará una base de datos con los precios de cuatro acciones y los puntos del índice COLCAP con frecuencia diaria.

Importar datos¶

datos = read.csv("Cuatro acciones 2020 y COLCAP.csv", sep = ";", dec = ",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 | 1469.04 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 | 1450.00 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 | 1455.52 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 | 1470.88 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 | 1492.84 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 | 1497.59 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 495 | 3/04/2020 | 2270 | 906 | 15500 | 19700 | 1127.55 |

| 496 | 6/04/2020 | 2260 | 955 | 16140 | 19720 | 1160.12 |

| 497 | 7/04/2020 | 2230 | 932 | 16680 | 20020 | 1163.43 |

| 498 | 8/04/2020 | 2360 | 936 | 17200 | 20700 | 1187.13 |

| 499 | 13/04/2020 | 2250 | 951 | 17860 | 21300 | 1193.98 |

| 500 | 14/04/2020 | 2220 | 955 | 18000 | 22500 | 1211.06 |

Matriz de precios¶

Se tendrá un objeto para los precios de las acciones precios y otro

para el mercado COLCAP.

Los precios de las acciones están entre las columnas 2 y 5 de datos

y el COLCAP está en la columna 6.

precios = datos[, 2:5]

precios = ts(precios)

COLCAP = datos[,6]

COLCAP = ts(COLCAP)

Matriz de rendimientos.¶

Matriz de rendimientos para las acciones rendimientos y matriz de

rendimientos para el mercado rendimientos_mercado.

rendimientos = diff(log(precios))

rendimientos_mercado = diff(log(COLCAP))

Rendimientos esperado de cada acción y del mercado¶

Rendimientos esperados de las acciones rendimientos_esperados y

rendimiento esperado del mercado rendimiento_esperado_mercado.

rendimientos_esperados = apply(rendimientos, 2, mean)

print(rendimientos_esperados)

rendimiento_esperado_mercado = mean(rendimientos_mercado)

rendimiento_esperado_mercado

ECO PFAVAL ISA NUTRESA

-0.0004471815 -0.0003983267 0.0006398545 -0.0002680433

Volatilidad de cada acción y del mercado¶

volatilidades para las acciones y volatilidad_mercado para el

COLCAP.

volatilidades = apply(rendimientos, 2, sd)

print(volatilidades)

volatilidad_mercado = sd(rendimientos_mercado)

volatilidad_mercado

ECO PFAVAL ISA NUTRESA

0.03193244 0.02855772 0.02372920 0.01401047

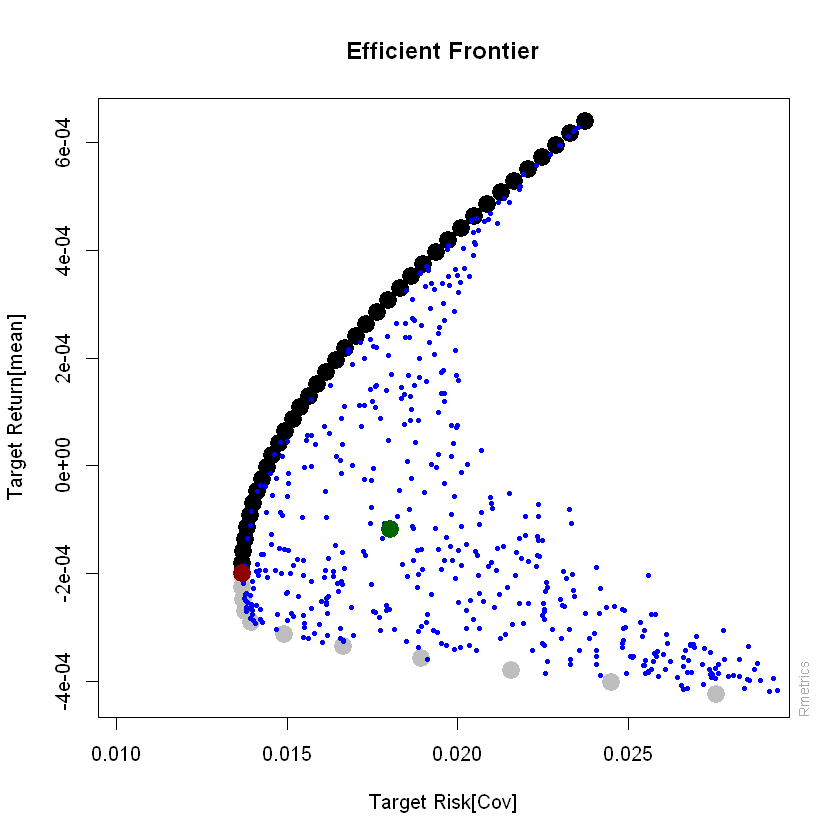

Frontera eficiente de Markowitz¶

library(fPortfolio)

frontera = portfolioFrontier(as.timeSeries(rendimientos), constraints = "longOnly")

Gráfico de la frontera¶

frontierPlot(frontera, cex = 2, pch = 19)

monteCarloPoints(frontera, col = "blue", mcSteps = 500, cex = 0.5, pch = 19)

minvariancePoints(frontera, col = "darkred", pch = 19, cex = 2)

equalWeightsPoints(frontera, col = "darkgreen", pch = 19, cex = 2)

Proporciones de inversión de la frontera¶

proporciones_frontera = getWeights(frontera)

print(proporciones_frontera)

ECO PFAVAL ISA NUTRESA

[1,] 0.627055608 0.342516126 0.00000000 0.03042827

[2,] 0.532194109 0.302671538 0.00000000 0.16513435

[3,] 0.437332609 0.262826950 0.00000000 0.29984044

[4,] 0.342471109 0.222982362 0.00000000 0.43454653

[5,] 0.247609609 0.183137774 0.00000000 0.56925262

[6,] 0.152748109 0.143293186 0.00000000 0.70395871

[7,] 0.057886609 0.103448598 0.00000000 0.83866479

[8,] 0.012448495 0.082369546 0.01244463 0.89273733

[9,] 0.012089095 0.078406404 0.03623993 0.87326458

[10,] 0.011729696 0.074443262 0.06003522 0.85379182

[11,] 0.011370296 0.070480121 0.08383051 0.83431907

[12,] 0.011010897 0.066516979 0.10762581 0.81484632

[13,] 0.010651497 0.062553837 0.13142110 0.79537357

[14,] 0.010292098 0.058590696 0.15521639 0.77590082

[15,] 0.009932698 0.054627554 0.17901168 0.75642806

[16,] 0.009573299 0.050664412 0.20280698 0.73695531

[17,] 0.009213899 0.046701271 0.22660227 0.71748256

[18,] 0.008854500 0.042738129 0.25039756 0.69800981

[19,] 0.008495100 0.038774987 0.27419286 0.67853706

[20,] 0.008135701 0.034811846 0.29798815 0.65906430

[21,] 0.007776302 0.030848704 0.32178344 0.63959155

[22,] 0.007416902 0.026885562 0.34557874 0.62011880

[23,] 0.007057503 0.022922421 0.36937403 0.60064605

[24,] 0.006698103 0.018959279 0.39316932 0.58117330

[25,] 0.006338704 0.014996137 0.41696462 0.56170054

[26,] 0.005979304 0.011032996 0.44075991 0.54222779

[27,] 0.005619905 0.007069854 0.46455520 0.52275504

[28,] 0.005260505 0.003106712 0.48835049 0.50328229

[29,] 0.004411873 0.000000000 0.51217215 0.48341597

[30,] 0.001788542 0.000000000 0.53608946 0.46212200

[31,] 0.000000000 0.000000000 0.56017148 0.43982852

[32,] 0.000000000 0.000000000 0.58460640 0.41539360

[33,] 0.000000000 0.000000000 0.60904131 0.39095869

[34,] 0.000000000 0.000000000 0.63347623 0.36652377

[35,] 0.000000000 0.000000000 0.65791115 0.34208885

[36,] 0.000000000 0.000000000 0.68234607 0.31765393

[37,] 0.000000000 0.000000000 0.70678099 0.29321901

[38,] 0.000000000 0.000000000 0.73121590 0.26878410

[39,] 0.000000000 0.000000000 0.75565082 0.24434918

[40,] 0.000000000 0.000000000 0.78008574 0.21991426

[41,] 0.000000000 0.000000000 0.80452066 0.19547934

[42,] 0.000000000 0.000000000 0.82895558 0.17104442

[43,] 0.000000000 0.000000000 0.85339049 0.14660951

[44,] 0.000000000 0.000000000 0.87782541 0.12217459

[45,] 0.000000000 0.000000000 0.90226033 0.09773967

[46,] 0.000000000 0.000000000 0.92669525 0.07330475

[47,] 0.000000000 0.000000000 0.95113016 0.04886984

[48,] 0.000000000 0.000000000 0.97556508 0.02443492

[49,] 0.000000000 0.000000000 0.99999999 0.00000000

Media-varianza de la frontera¶

media_varianza_frontera = frontierPoints(frontera)

print(media_varianza_frontera)

targetRisk targetReturn

1 0.02757505 -4.249971e-04

2 0.02448843 -4.028126e-04

3 0.02157674 -3.806282e-04

4 0.01892091 -3.584438e-04

5 0.01664388 -3.362594e-04

6 0.01492009 -3.140750e-04

7 0.01395607 -2.918906e-04

8 0.01378202 -2.697062e-04

9 0.01373305 -2.475218e-04

10 0.01370275 -2.253374e-04

11 0.01369124 -2.031530e-04

12 0.01369858 -1.809686e-04

13 0.01372472 -1.587842e-04

14 0.01376957 -1.365998e-04

15 0.01383294 -1.144153e-04

16 0.01391457 -9.223094e-05

17 0.01401416 -7.004653e-05

18 0.01413131 -4.786212e-05

19 0.01426560 -2.567771e-05

20 0.01441655 -3.493303e-06

21 0.01458364 1.869111e-05

22 0.01476633 4.087551e-05

23 0.01496403 6.305992e-05

24 0.01517617 8.524433e-05

25 0.01540214 1.074287e-04

26 0.01564136 1.296131e-04

27 0.01589321 1.517976e-04

28 0.01615712 1.739820e-04

29 0.01643250 1.961664e-04

30 0.01671909 2.183508e-04

31 0.01701648 2.405352e-04

32 0.01732437 2.627196e-04

33 0.01764230 2.849040e-04

34 0.01796974 3.070884e-04

35 0.01830617 3.292728e-04

36 0.01865112 3.514572e-04

37 0.01900411 3.736416e-04

38 0.01936471 3.958260e-04

39 0.01973250 4.180105e-04

40 0.02010709 4.401949e-04

41 0.02048810 4.623793e-04

42 0.02087518 4.845637e-04

43 0.02126800 5.067481e-04

44 0.02166625 5.289325e-04

45 0.02206963 5.511169e-04

46 0.02247787 5.733013e-04

47 0.02289070 5.954857e-04

48 0.02330789 6.176701e-04

49 0.02372920 6.398545e-04

attr(,"control")

targetRisk targetReturn auto

"Cov" "mean" "TRUE"

Tasa libre de riesgo¶

Tasa libre de riesgo de TES colombiano a 10 año con fecha del 14 de abril de 2020.

Rf = 0.06916 #E.A.

Rf = log(1+(1+ Rf)^(1/250) - 1) #Continua diaria

Rf

Beta de cada acción¶

Valores calculados con precios mensuales en un código anterior.

beta = c(1.23765583817092, 1.04762467584509, 0.696424844336778, 0.805687711895736)

print(beta)

[1] 1.2376558 1.0476247 0.6964248 0.8056877

Beta de cada portafolio de la frontera¶

1¶

beta_portafolios = apply(proporciones_frontera*beta, 1, sum)

print(beta_portafolios)

[1] 1.1594231 0.9727072 0.8304460 0.8545292 0.9569550 1.1310742 1.0022669

[8] 0.7467365 0.8259195 1.1692025 1.0425101 0.7714271 0.8110635 1.1369404

[15] 1.0649377 0.7961178 0.7962074 1.1046782 1.0873653 0.8208084 0.7813513

[22] 1.0724161 1.1097929 0.8454990 0.7664952 1.0401540 1.1322205 0.8701897

[29] 0.7516321 1.0057424 1.1540747 0.9017385 0.7391421 0.9640143 1.1726483

[36] 0.9360647 0.7284628 0.9217939 1.1912219 0.9703908 0.7177835 0.8795735

[43] 1.2097955 1.0047170 0.7071042 0.8373530 1.2283690 1.0390431 0.6964248

CAPM de cada portafolio de la frontera¶

2¶

CAPM_portafolios = Rf + beta_portafolios*(rendimiento_esperado_mercado - Rf)

print(CAPM_portafolios)

[1] -0.0004913416 -0.0003691372 -0.0002760282 -0.0002917905 -0.0003588275

[6] -0.0004727875 -0.0003884839 -0.0002212409 -0.0002730657 -0.0004977422

[11] -0.0004148228 -0.0002374008 -0.0002633425 -0.0004766268 -0.0004295015

[16] -0.0002535607 -0.0002536193 -0.0004555115 -0.0004441802 -0.0002697205

[21] -0.0002438961 -0.0004343961 -0.0004588589 -0.0002858804 -0.0002341729

[26] -0.0004132807 -0.0004735377 -0.0003020402 -0.0002244451 -0.0003907586

[31] -0.0004878411 -0.0003226887 -0.0002162705 -0.0003634478 -0.0004999974

[36] -0.0003451550 -0.0002092809 -0.0003358148 -0.0005121537 -0.0003676212

[41] -0.0002022914 -0.0003081819 -0.0005243100 -0.0003900875 -0.0001953018

[46] -0.0002805489 -0.0005364663 -0.0004125537 -0.0001883123

Indicador de diversificación de cada portafolio de la frontera¶

h = 1 - media_varianza_frontera[,1]/sum(volatilidades)

print(h)

1 2 3 4 5 6 7 8

0.7192803 0.7507027 0.7803443 0.8073812 0.8305619 0.8481105 0.8579243 0.8596962

9 10 11 12 13 14 15 16

0.8601948 0.8605032 0.8606203 0.8605457 0.8602795 0.8598230 0.8591779 0.8583468

17 18 19 20 21 22 23 24

0.8573330 0.8561403 0.8547732 0.8532365 0.8515355 0.8496758 0.8476631 0.8455035

25 26 27 28 29 30 31 32

0.8432030 0.8407678 0.8382038 0.8355172 0.8327138 0.8297962 0.8267688 0.8236344

33 34 35 36 37 38 39 40

0.8203978 0.8170644 0.8136394 0.8101278 0.8065342 0.8028632 0.7991191 0.7953057

41 42 43 44 45 46 47 48

0.7914269 0.7874864 0.7834874 0.7794331 0.7753266 0.7711707 0.7669679 0.7627209

49

0.7584318

Indicadores de desempeño de cada portafolio de la frontera¶

* Ratio de Sharpe:

3¶

sharpe_portafolios = (media_varianza_frontera[,2] - Rf)/media_varianza_frontera[,1]

print(sharpe_portafolios)

1 2 3 4 5

-0.0251129278 -0.0273723460 -0.0300379646 -0.0330817565 -0.0362747580

6 7 8 9 10

-0.0389788785 -0.0400817586 -0.0389782896 -0.0375018727 -0.0359658211

11 12 13 14 15

-0.0343757114 -0.0327378386 -0.0310590926 -0.0293468145 -0.0276086387

16 17 18 19 20

-0.0258523298 -0.0240856217 -0.0223160651 -0.0205508916 -0.0187968976

21 22 23 24 25

-0.0170603510 -0.0153469234 -0.0136616453 -0.0120088852 -0.0103923485

26 27 28 29 30

-0.0088150937 -0.0072795619 -0.0057876177 -0.0043405937 -0.0029392983

31 32 33 34 35

-0.0015842286 -0.0002755414 0.0009868800 0.0022034402 0.0033747989

36 37 38 39 40

0.0045018242 0.0055855525 0.0066271508 0.0076278856 0.0085890941

41 42 43 44 45

0.0095121609 0.0103984976 0.0112495260 0.0120666640 0.0128513145

46 47 48 49

0.0136048562 0.0143286365 0.0150239659 0.0156921141

* Ratio de Treynor:

4¶

treynor_portafolios = (media_varianza_frontera[,2] - Rf)/beta_portafolios

print(treynor_portafolios)

1 2 3 4 5

-5.972714e-04 -6.891137e-04 -7.804498e-04 -7.324934e-04 -6.309101e-04

6 7 8 9 10

-5.141733e-04 -5.581186e-04 -7.193962e-04 -6.235655e-04 -4.215100e-04

11 12 13 14 15

-4.514548e-04 -5.813404e-04 -5.255783e-04 -3.554214e-04 -3.586205e-04

16 17 18 19 20

-4.518479e-04 -4.239344e-04 -2.854725e-04 -2.696158e-04 -3.301458e-04

21 22 23 24 25

-3.184254e-04 -2.113150e-04 -1.842085e-04 -2.155518e-04 -2.088264e-04

26 27 28 29 30

-1.325573e-04 -1.021847e-04 -1.074607e-04 -9.489590e-05 -4.886181e-05

31 32 33 34 35

-2.335896e-05 -5.293751e-06 2.355546e-05 4.107329e-05 5.268387e-05

36 37 38 39 40

8.969899e-05 1.457157e-04 1.392208e-04 1.263554e-04 1.779713e-04

41 42 43 44 45

2.715110e-04 2.467906e-04 1.977648e-04 2.602119e-04 4.011060e-04

46 47 48 49

3.652081e-04 2.670147e-04 3.370187e-04 5.346756e-04

* Alfa de Jensen:

5¶

jensen_portafolios = (media_varianza_frontera[,2] - Rf) - (rendimiento_esperado_mercado - Rf)*beta_portafolios

print(jensen_portafolios)

1 2 3 4 5

6.634452e-05 -3.367540e-05 -1.046000e-04 -6.665329e-05 2.256812e-05

6 7 8 9 10

1.587124e-04 9.659328e-05 -4.846525e-05 2.554393e-05 2.724048e-04

11 12 13 14 15

2.116698e-04 5.643224e-05 1.045584e-04 3.400271e-04 3.150862e-04

16 17 18 19 20

1.613297e-04 1.835728e-04 4.076493e-04 4.185025e-04 2.662272e-04

21 22 23 24 25

2.625872e-04 4.752716e-04 5.219189e-04 3.711247e-04 3.416016e-04

26 27 28 29 30

5.428939e-04 6.253352e-04 4.760222e-04 4.206115e-04 6.091094e-04

31 32 33 34 35

7.283763e-04 5.854083e-04 5.011745e-04 6.705362e-04 8.292702e-04

36 37 38 39 40

6.966122e-04 5.829226e-04 7.316409e-04 9.301641e-04 8.078161e-04

41 42 43 44 45

6.646706e-04 7.927455e-04 1.031058e-03 9.190200e-04 7.464187e-04

46 47 48 49

8.538502e-04 1.131952e-03 1.030224e-03 8.281668e-04