CAPM¶

Se utilizará una base de datos con los precios de cuatro acciones y los puntos del índice COLCAP.

La base de datos es de cinco años con frecuencia mensual. Se tienen 61 precios para poder tener 60 rendimientos mensuales y así tener cinco años en rendimientos.

Los precios fueron descargados de Investing , esta página entrega precios mensuales correspondientes al último día hábil del mes.

Importar datos¶

datos = read.csv("Cuatro acciones 2020 y COLCAP - mensual.csv", sep = ";", dec = ",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 1 | mar-15 | 1975 | 1165 | 7430 | 22900 | 1304.62 |

| 2 | abr-15 | 2030 | 1210 | 8000 | 24760 | 1396.35 |

| 3 | may-15 | 1815 | 1280 | 8190 | 22500 | 1306.62 |

| 4 | jun-15 | 1730 | 1275 | 7350 | 22900 | 1331.35 |

| 5 | jul-15 | 1610 | 1240 | 7080 | 22120 | 1317.24 |

| 6 | ago-15 | 1595 | 1180 | 6640 | 19900 | 1246.59 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | COLCAP | |

|---|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | <dbl> | |

| 56 | oct-19 | 3040 | 1385 | 19500 | 25640 | 1633.15 |

| 57 | nov-19 | 3290 | 1415 | 18980 | 25900 | 1611.92 |

| 58 | dic-19 | 3315 | 1460 | 19600 | 25400 | 1662.42 |

| 59 | ene-20 | 3180 | 1450 | 18800 | 24760 | 1623.83 |

| 60 | feb-20 | 3105 | 1450 | 18600 | 23420 | 1549.61 |

| 61 | mar-20 | 1900 | 897 | 15480 | 19100 | 1129.18 |

Matriz de precios¶

Se tendrá un objeto para los precios de las acciones precios y otro

para el mercado COLCAP.

Los precios de las acciones están entre las columnas 2 y 5 de datos

y el COLCAP está en la columna 6.

precios = datos[, 2:5]

precios = ts(precios)

COLCAP = datos[,6]

COLCAP = ts(COLCAP)

Número de rendimientos¶

numero_precios = nrow(datos)

numero_precios

Matriz de rendimientos¶

Se calcularán los rendimientos aritmético o discretos.

1¶

Matriz de rendimientos para las acciones rendimientos y matriz de

rendimientos para el mercado rendimientos_mercado.

En el numerador de la fórmula están las diferencias de los precios, esto

se hará con diff(precios). El denominador de la fórmula se tiene el

precio inicial, el último rendimiento no tiene en cuenta el último

precio. Se tienen $ n $ precios y $ n - 1$ rendimientos. Se debe

eliminar en el denominador el último precio. Esto se hace eliminando la

última fila con precios[-numero_rendimientos,] para las acciones y

con [-numero_rendimientos] para el índice.

rendimientos = diff(precios)/precios[-numero_precios,]

rendimientos_mercado = diff(COLCAP)/COLCAP[-numero_precios]

Rendimientos esperado de cada acción y del mercado¶

Rendimientos esperados de las acciones rendimientos_esperados y

rendimiento esperado del mercado rendimiento_esperado_mercado.

rendimientos_esperados = apply(rendimientos, 2, mean)

print(rendimientos_esperados)

rendimiento_esperado_mercado = mean(rendimientos_mercado)

rendimiento_esperado_mercado

ECO PFAVAL ISA NUTRESA

0.005071815 -0.001811731 0.014090848 -0.001424590

Volatilidad de cada acción y del mercado¶

volatilidades para las acciones y volatilidad_mercado para el

COLCAP.

volatilidades = apply(rendimientos, 2, sd)

print(volatilidades)

volatilidad_mercado = sd(rendimientos_mercado)

volatilidad_mercado

ECO PFAVAL ISA NUTRESA

0.10455790 0.06560819 0.06064264 0.05643824

Rendimientos del portafolio de inversión¶

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Rendimiento esperado del portafolio de inversión¶

rendimiento_esperado_portafolio = mean(rendimientos_portafolio)

rendimiento_esperado_portafolio

Covarianzas entre las acciones y el mercado¶

Se necesita la covarianza de cada acción con respecto al COLCAP.

covarianzas_mercado = cov(rendimientos, rendimientos_mercado)

print(covarianzas_mercado)

[,1]

ECO 0.003498288

PFAVAL 0.002961157

ISA 0.001968475

NUTRESA 0.002277312

Coeficientes de correlación entre las acciones y el mercado¶

Se necesita los coeficientes de correlación de cada acción con respecto al COLCAP.

correlacion_mercado = cor(rendimientos, rendimientos_mercado)

print(correlacion_mercado)

[,1]

ECO 0.6293191

PFAVAL 0.8489371

ISA 0.6105540

NUTRESA 0.7589640

Primera forma de calcular el Beta de cada acción¶

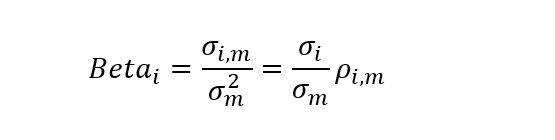

1¶

beta = covarianzas_mercado/volatilidad_mercado^2

print(beta)

[,1]

ECO 1.2376558

PFAVAL 1.0476247

ISA 0.6964248

NUTRESA 0.8056877

Segunda forma de calcular el Beta de cada acción¶

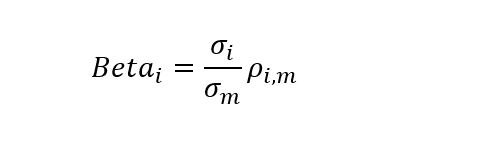

2¶

beta = volatilidades/volatilidad_mercado*correlacion_mercado

print(beta)

[,1]

ECO 1.2376558

PFAVAL 1.0476247

ISA 0.6964248

NUTRESA 0.8056877

Tercera forma de calcular el Beta de cada acción¶

La línea de tendencia entre los rendimientos del mercado y los rendimientos de la acción se obtiene con una regresión lineal, esta línea tendencia es estimada por mínimo cuadrados ordinarios.

En R, la función lm realiza la regresión lineal. Entre los

resultados de la regresión está el intercepto y la pendiente de la línea

recta. El coeficiente Beta es la pendiente de la línea recta.

~ se obtiene con alt + 126.

regresion = lm(rendimientos ~ rendimientos_mercado)

regresion

Call:

lm(formula = rendimientos ~ rendimientos_mercado)

Coefficients:

ECO PFAVAL ISA NUTRESA

(Intercept) 0.0061610 -0.0008898 0.0147037 -0.0007156

rendimientos_mercado 1.2376558 1.0476247 0.6964248 0.8056877

La segunda fila de los coeficientes de la regresión son las pendientes de las líneas rectas estimadas, es decir, los coeficientes Betas de cada acción.

beta = regresion$coefficients[2,]

print(beta)

ECO PFAVAL ISA NUTRESA

1.2376558 1.0476247 0.6964248 0.8056877

Primera forma de calcular el Beta del portafolio de inversión¶

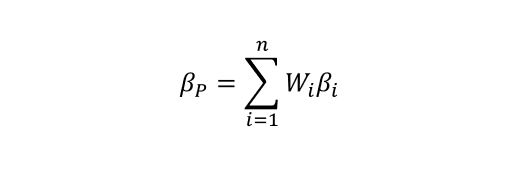

2¶

beta_portafolio = sum(proporciones*beta)

beta_portafolio

Segunda forma de calcular el Beta del portafolio de inversión¶

regresion_mercado = lm(rendimientos_portafolio ~ rendimientos_mercado)

regresion_mercado

Call:

lm(formula = rendimientos_portafolio ~ rendimientos_mercado)

Coefficients:

(Intercept) rendimientos_mercado

0.01153 0.77903

El coeficiente Beta está en la segunda columna, en este caso no la segunda fila porque los coeficientes no es una matriz, es un vector. La matriz salió cuando se hicieron varias regresiones lineales al mismo tiempo como en las acciones.

beta_portafolio = regresion_mercado$coefficients[2]

beta_portafolio

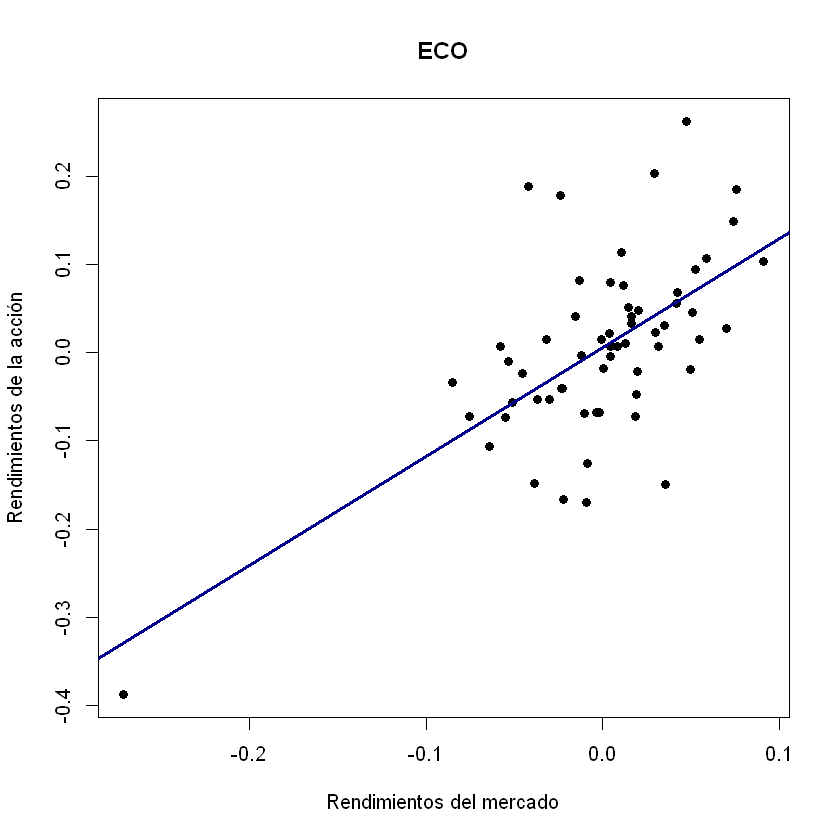

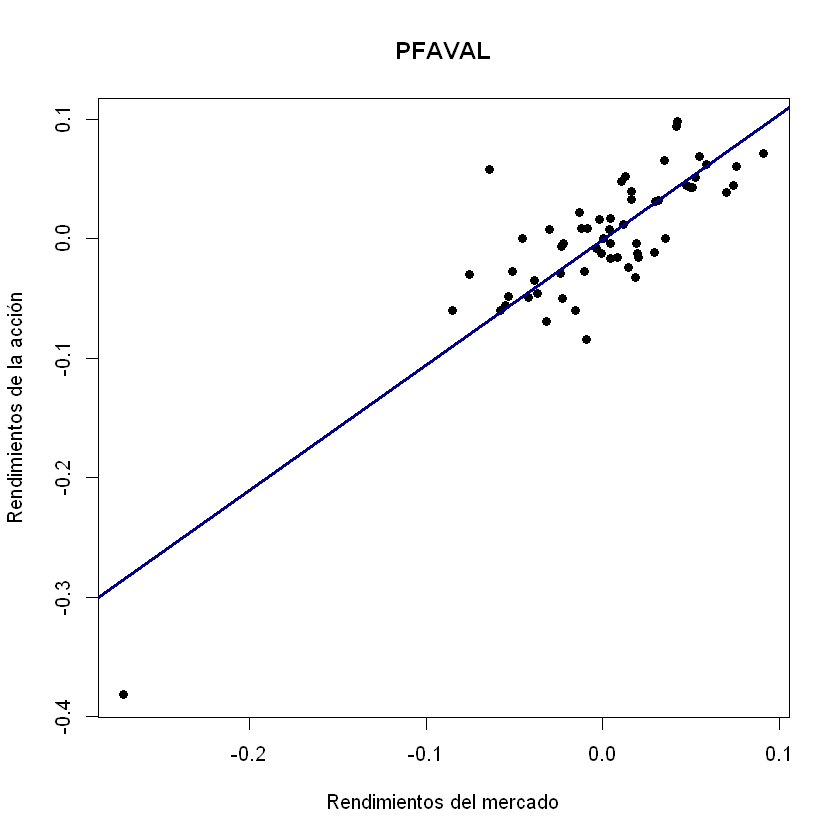

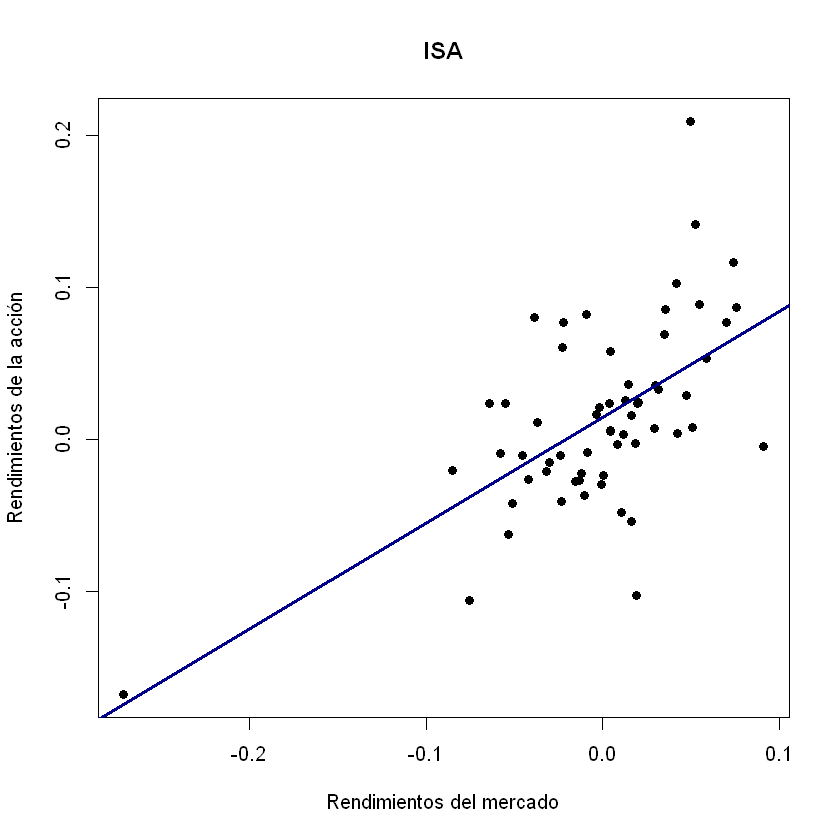

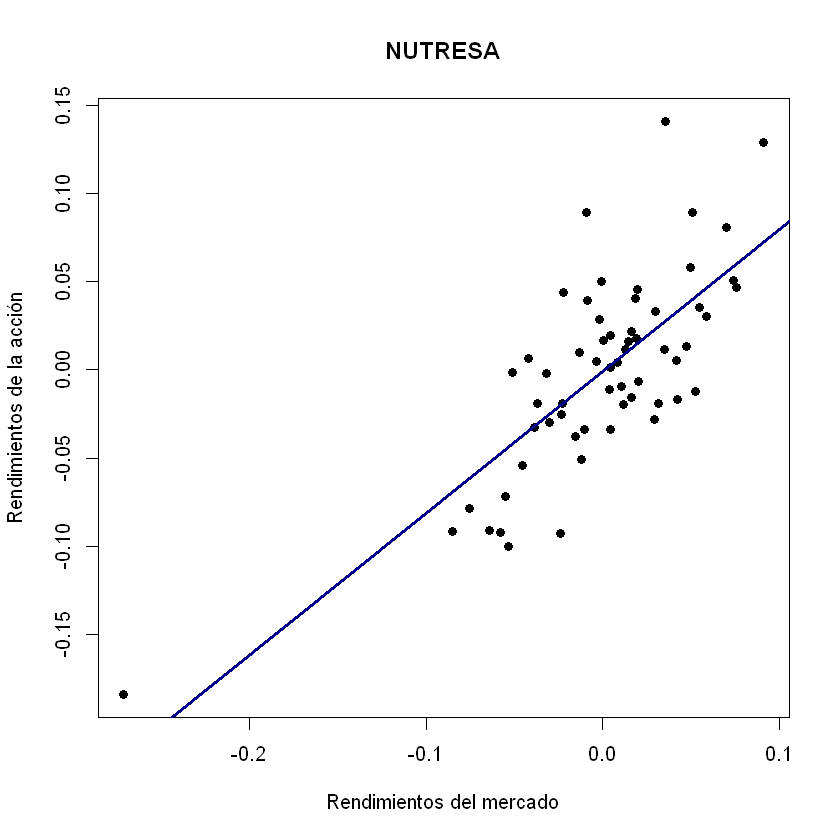

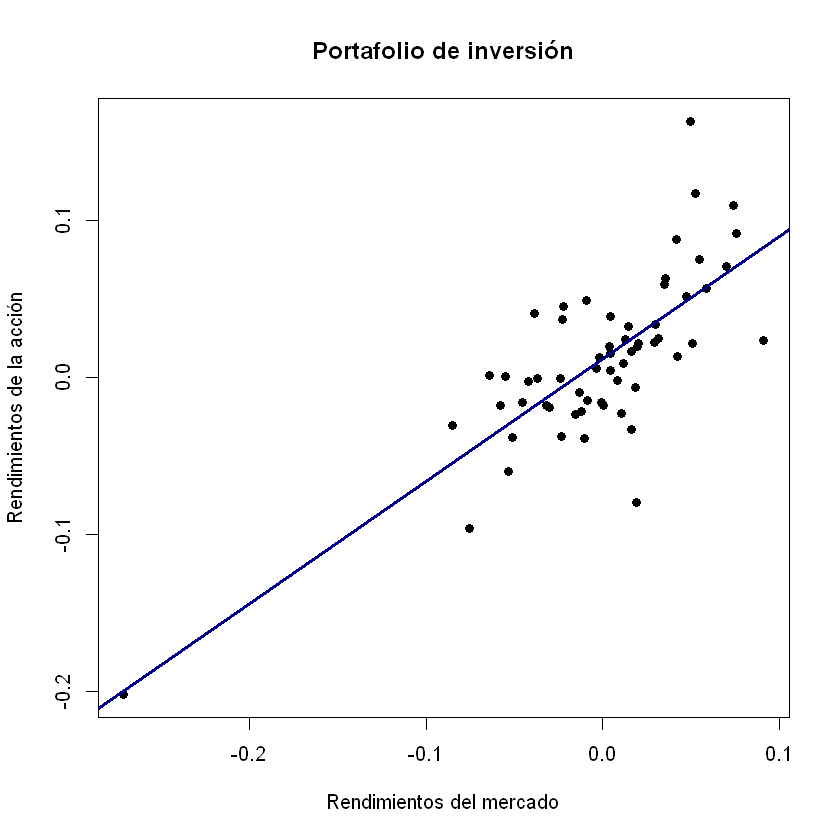

Gráficos¶

Para que en el gráfico salgan puntos se indica que los rendimientos son

numéricos con: as.numeric(rendimientos_mercado) y con

as.numeric(rendimientos[,i]).

for(i in 1: ncol(precios)){

plot(as.numeric(rendimientos_mercado), as.numeric(rendimientos[,i]), xlab = "Rendimientos del mercado", ylab = "Rendimientos de la acción", main = nombres[i], pch = 19)

abline(regresion$coefficients[,i], lwd = 3, col = "darkblue")

}

plot(as.numeric(rendimientos_mercado), as.numeric(rendimientos_portafolio), xlab = "Rendimientos del mercado", ylab = "Rendimientos de la acción", main = "Portafolio de inversión", pch = 19)

abline(regresion_mercado$coefficients, lwd = 3, col = "darkblue")

CAPM mensual¶

TES colombiano a 10 años el día 30 de abril de 2020: 6,8% E.A.

Como se está trabajando con rendimientos discretos, se puede utilizar la \(R_f\) en tiempo discreto.

Rf = 0.06916 #E.A.

Rf_mensual = (1 + Rf)^(1/12)-1 #Efectivo Mensual.

Rf_mensual

3¶

CAPM = Rf_mensual + beta*(rendimiento_esperado_mercado - Rf_mensual)

print(CAPM)

ECO PFAVAL ISA NUTRESA

-0.0024172844 -0.0011880925 0.0010835978 0.0003768452

CAPM_portafolio = Rf_mensual + beta_portafolio*(rendimiento_esperado_mercado - Rf_mensual)

CAPM_portafolio

CAPM diario¶

Se debe convertir el rendimiento esperado del mercado a diario y la tasa libre de riesgo a Efectiva Diaria.

Rf_diaria = (1 + Rf)^(1/250)-1 #Efectivo Diaria.

Rf_diaria

2¶

rendimiento_esperado_mercado_diario = rendimiento_esperado_mercado/20

rendimiento_esperado_mercado_diario

CAPM_portafolio = Rf_diaria + beta_portafolio*(rendimiento_esperado_mercado_diario - Rf_diaria)

CAPM_portafolio

CAPM anual¶

Se debe convertir el rendimiento esperado del mercado a anual.

2¶

rendimiento_esperado_mercado_anual = rendimiento_esperado_mercado*12

rendimiento_esperado_mercado_anual

CAPM_portafolio = Rf + beta_portafolio*(rendimiento_esperado_mercado_anual - Rf)

CAPM_portafolio

Beta ajustado¶

3¶

beta_ajustado = 2/3*beta + 1/3

print(beta_ajustado)

ECO PFAVAL ISA NUTRESA

1.1584372 1.0317498 0.7976166 0.8704585

beta_portafolio_ajustado = 2/3*beta_portafolio + 1/3

beta_portafolio_ajustado

CAPM con beta ajustado¶

CAPM = Rf_mensual + beta_ajustado*(rendimiento_esperado_mercado - Rf_mensual)

print(CAPM)

ECO PFAVAL ISA NUTRESA

-1.904869e-03 -1.085408e-03 4.290524e-04 -4.211603e-05

CAPM_portafolio = Rf_mensual + beta_portafolio_ajustado*(rendimiento_esperado_mercado - Rf_mensual)

CAPM_portafolio