Frontera eficiente¶

Importar datos¶

datos = read.csv("Cuatro acciones 2020.csv", sep=";", dec=",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 495 | 3/04/2020 | 2270 | 906 | 15500 | 19700 |

| 496 | 6/04/2020 | 2260 | 955 | 16140 | 19720 |

| 497 | 7/04/2020 | 2230 | 932 | 16680 | 20020 |

| 498 | 8/04/2020 | 2360 | 936 | 17200 | 20700 |

| 499 | 13/04/2020 | 2250 | 951 | 17860 | 21300 |

| 500 | 14/04/2020 | 2220 | 955 | 18000 | 22500 |

Matriz de precios¶

precios = datos[,-1]

precios = ts(precios)

Matriz de rendimientos¶

rendimientos = diff(log(precios))

Frontera eficiente de Markowitz¶

Se utilizará la librería fPortfolio, primero se debe instalar de

esta manera: install.packages("fPortfolio"). Luego, se llama la

librería con library(fPortfolio).

library(fPortfolio)

Se usa portfolioFrontier para calcular los portafolios de la

frontera que contiene portafolios eficientes y no eficientes.

Se debe convertir la matriz de rendimientos de las acciones como serie

de tiempo de esta manera: as.timeSeries(rendimientos).

Se tiene la restricción que solo se permiten posiciones en largo en el

portafolio de inversión, implica que no se permiten operaciones de venta

en corto. Esto se hace con constraints = "longOnly".

frontera = portfolioFrontier(as.timeSeries(rendimientos), constraints = "longOnly")

portfolioFrontier tiene varias formas de calcular la frontera

eficiente, a partir de la relación media-varianza que es de la teoría de

Harry Markowitz o de algunas variaciones como utilizar el VaR y CVaR en

lugar de la varianza. Para saber si se está aplicando la teoría de

Markowitz se utiliza getType(portfolioSpec()), si el resultado es

MV, es el modelo de media-varianza.

Por defecto, portfolioFrontier está configurado con MV.

getType(portfolioSpec())

Por defecto, portfolioFrontier está configurado para minimizar el

riesgo, dado un rendimiento objetivo, como se muestra en la siguiente

figura.

Se comprueba con getOptimize(portfolioSpec()).

getOptimize(portfolioSpec())

1¶

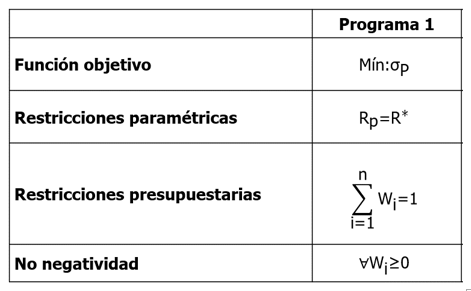

Gráfico de la frontera eficiente¶

Para graficar la frontera se utiliza frontierPlot. Muestra la

frontera eficiente, desde el portafolio de mínima varianza o volatilidad

y la frontera no eficiente ubicada por debajo del portafolio de mínima

varianza.

frontierPlot(frontera)

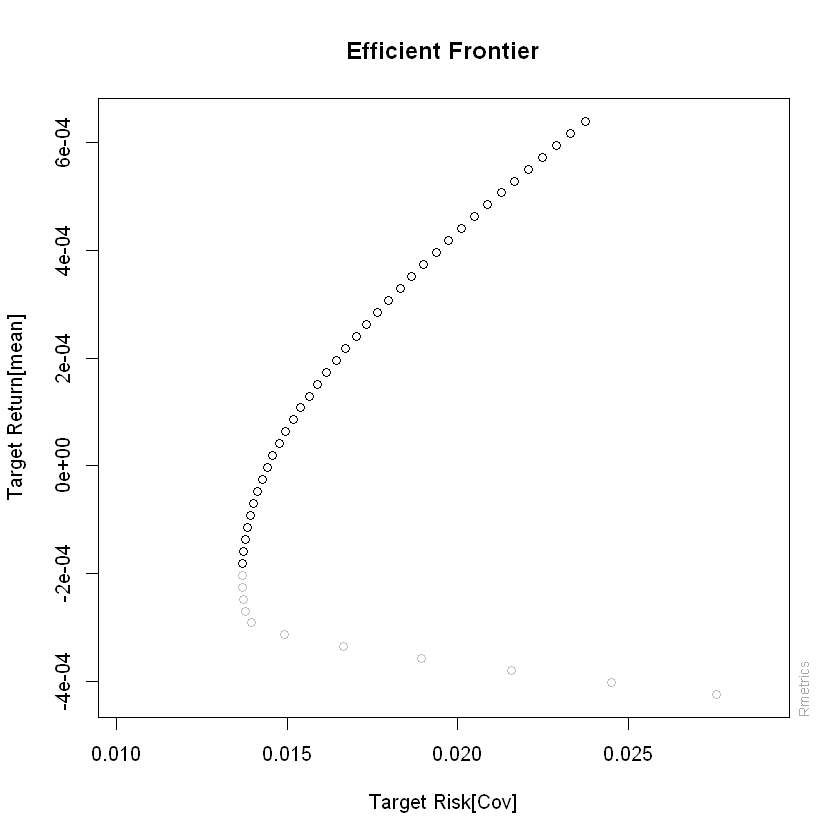

cex para el tamaño de cada punto.

monteCarloPoints muestra posibles porfafolios de inversión, en este

ejemplo se muestran 500 portafolio, mcSteps = 500. Son 500

portafolios aleatorios.

pch = 19es para puntos sólidos.

minvariancePoints muestra el portafolio de mínima varianza.

equalWeightsPoints muestra el portafolio con proporciones de

inversión iguales en cada uno de los activos.

frontierPlot(frontera, cex = 2, pch = 19)

monteCarloPoints(frontera, col = "blue", mcSteps = 500, cex = 0.5, pch = 19)

minvariancePoints(frontera, col = "darkred", pch = 19, cex = 2)

equalWeightsPoints(frontera, col = "darkgreen", pch = 19, cex = 2)

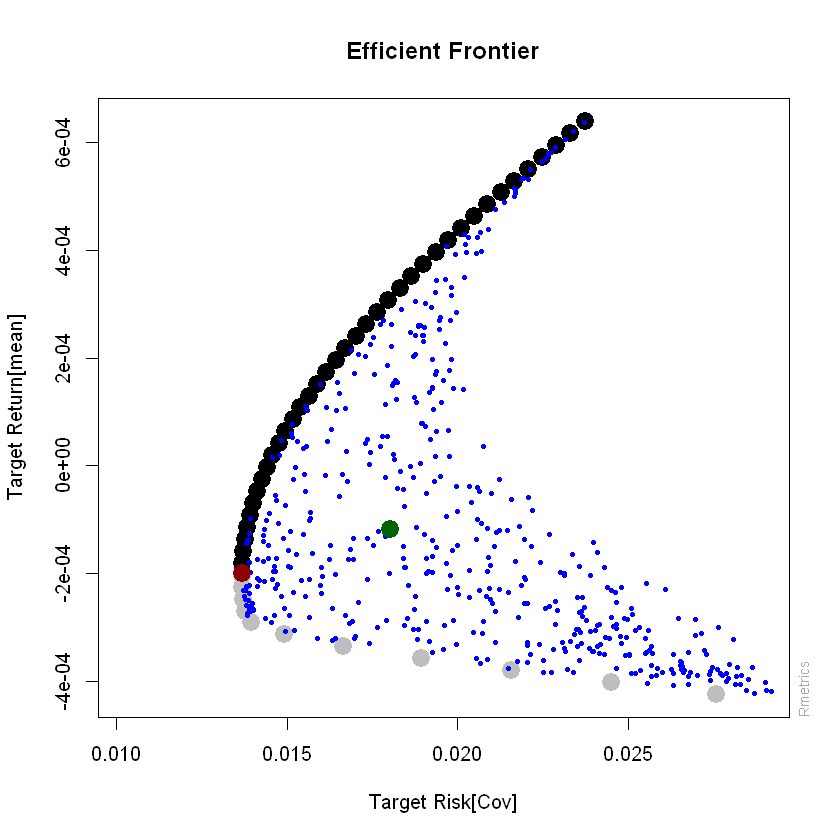

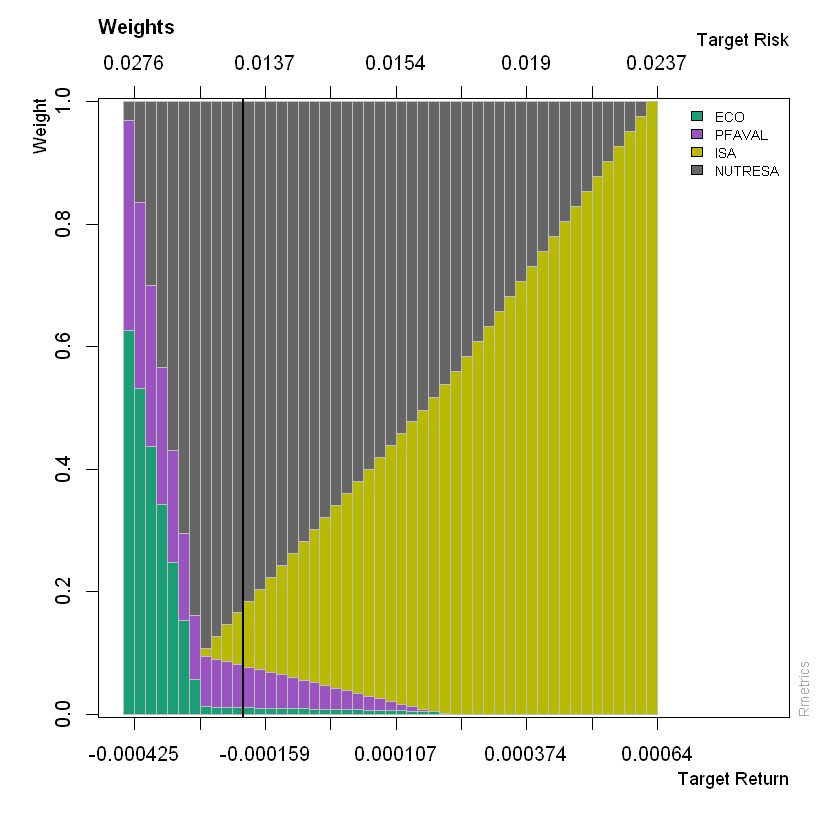

Gráficos de proporciones de los portafolios de la frontera¶

El gráfico de pesos de la frontera se interpreta con cada una de las barras verticales. El eje inferior muestra el rendimiento del portafolio y el eje superior la volatilidad. El eje vertical indica las proporciones de inversión.

En la primera barra, el rendimiento del portafolio es de -0,000425 y la volatilidad de 0,0276, para obtener este portafolio los pesos se tienen que distribuir de la siguiente forma: 63% aproximadamente en ECO, 34% en PFAVAL, 0% en ISA y 3% en NUTRESA.

La línea vertical negra representa el portafolio de mínima varianza.

weightsPlot(frontera)

Con paleta de colores:

colores = qualiPalette(ncol(rendimientos), "Dark2") # Paleta de colores

weightsPlot(frontera, col = colores)

Proporciones de inversión de la frontera¶

Los resultados de las proporciones \((W_i)\) de los portafolios de

la frontera se pueden ver con getWeights.

proporciones_frontera = getWeights(frontera)

print(proporciones_frontera)

ECO PFAVAL ISA NUTRESA

[1,] 0.627055608 0.342516126 0.00000000 0.03042827

[2,] 0.532194109 0.302671538 0.00000000 0.16513435

[3,] 0.437332609 0.262826950 0.00000000 0.29984044

[4,] 0.342471109 0.222982362 0.00000000 0.43454653

[5,] 0.247609609 0.183137774 0.00000000 0.56925262

[6,] 0.152748109 0.143293186 0.00000000 0.70395871

[7,] 0.057886609 0.103448598 0.00000000 0.83866479

[8,] 0.012448495 0.082369546 0.01244463 0.89273733

[9,] 0.012089095 0.078406404 0.03623993 0.87326458

[10,] 0.011729696 0.074443262 0.06003522 0.85379182

[11,] 0.011370296 0.070480121 0.08383051 0.83431907

[12,] 0.011010897 0.066516979 0.10762581 0.81484632

[13,] 0.010651497 0.062553837 0.13142110 0.79537357

[14,] 0.010292098 0.058590696 0.15521639 0.77590082

[15,] 0.009932698 0.054627554 0.17901168 0.75642806

[16,] 0.009573299 0.050664412 0.20280698 0.73695531

[17,] 0.009213899 0.046701271 0.22660227 0.71748256

[18,] 0.008854500 0.042738129 0.25039756 0.69800981

[19,] 0.008495100 0.038774987 0.27419286 0.67853706

[20,] 0.008135701 0.034811846 0.29798815 0.65906430

[21,] 0.007776302 0.030848704 0.32178344 0.63959155

[22,] 0.007416902 0.026885562 0.34557874 0.62011880

[23,] 0.007057503 0.022922421 0.36937403 0.60064605

[24,] 0.006698103 0.018959279 0.39316932 0.58117330

[25,] 0.006338704 0.014996137 0.41696462 0.56170054

[26,] 0.005979304 0.011032996 0.44075991 0.54222779

[27,] 0.005619905 0.007069854 0.46455520 0.52275504

[28,] 0.005260505 0.003106712 0.48835049 0.50328229

[29,] 0.004411873 0.000000000 0.51217215 0.48341597

[30,] 0.001788542 0.000000000 0.53608946 0.46212200

[31,] 0.000000000 0.000000000 0.56017148 0.43982852

[32,] 0.000000000 0.000000000 0.58460640 0.41539360

[33,] 0.000000000 0.000000000 0.60904131 0.39095869

[34,] 0.000000000 0.000000000 0.63347623 0.36652377

[35,] 0.000000000 0.000000000 0.65791115 0.34208885

[36,] 0.000000000 0.000000000 0.68234607 0.31765393

[37,] 0.000000000 0.000000000 0.70678099 0.29321901

[38,] 0.000000000 0.000000000 0.73121590 0.26878410

[39,] 0.000000000 0.000000000 0.75565082 0.24434918

[40,] 0.000000000 0.000000000 0.78008574 0.21991426

[41,] 0.000000000 0.000000000 0.80452066 0.19547934

[42,] 0.000000000 0.000000000 0.82895558 0.17104442

[43,] 0.000000000 0.000000000 0.85339049 0.14660951

[44,] 0.000000000 0.000000000 0.87782541 0.12217459

[45,] 0.000000000 0.000000000 0.90226033 0.09773967

[46,] 0.000000000 0.000000000 0.92669525 0.07330475

[47,] 0.000000000 0.000000000 0.95113016 0.04886984

[48,] 0.000000000 0.000000000 0.97556508 0.02443492

[49,] 0.000000000 0.000000000 0.99999999 0.00000000

Media-varianza de la frontera¶

Los resultados de las volatilidades y rendimientos de los portafolios de

inversión de la frontera se pueden ver con frontierPoints.

media_varianza_frontera = frontierPoints(frontera)

print(media_varianza_frontera)

targetRisk targetReturn

1 0.02757505 -4.249971e-04

2 0.02448843 -4.028126e-04

3 0.02157674 -3.806282e-04

4 0.01892091 -3.584438e-04

5 0.01664388 -3.362594e-04

6 0.01492009 -3.140750e-04

7 0.01395607 -2.918906e-04

8 0.01378202 -2.697062e-04

9 0.01373305 -2.475218e-04

10 0.01370275 -2.253374e-04

11 0.01369124 -2.031530e-04

12 0.01369858 -1.809686e-04

13 0.01372472 -1.587842e-04

14 0.01376957 -1.365998e-04

15 0.01383294 -1.144153e-04

16 0.01391457 -9.223094e-05

17 0.01401416 -7.004653e-05

18 0.01413131 -4.786212e-05

19 0.01426560 -2.567771e-05

20 0.01441655 -3.493303e-06

21 0.01458364 1.869111e-05

22 0.01476633 4.087551e-05

23 0.01496403 6.305992e-05

24 0.01517617 8.524433e-05

25 0.01540214 1.074287e-04

26 0.01564136 1.296131e-04

27 0.01589321 1.517976e-04

28 0.01615712 1.739820e-04

29 0.01643250 1.961664e-04

30 0.01671909 2.183508e-04

31 0.01701648 2.405352e-04

32 0.01732437 2.627196e-04

33 0.01764230 2.849040e-04

34 0.01796974 3.070884e-04

35 0.01830617 3.292728e-04

36 0.01865112 3.514572e-04

37 0.01900411 3.736416e-04

38 0.01936471 3.958260e-04

39 0.01973250 4.180105e-04

40 0.02010709 4.401949e-04

41 0.02048810 4.623793e-04

42 0.02087518 4.845637e-04

43 0.02126800 5.067481e-04

44 0.02166625 5.289325e-04

45 0.02206963 5.511169e-04

46 0.02247787 5.733013e-04

47 0.02289070 5.954857e-04

48 0.02330789 6.176701e-04

49 0.02372920 6.398545e-04

attr(,"control")

targetRisk targetReturn auto

"Cov" "mean" "TRUE"

Portafolio de mínima varianza¶

El portafolio de mínima varianza o volatilidad se puede ver con

minvariancePortfolio.

minima_varianza = minvariancePortfolio(as.timeSeries(rendimientos), constraints = "LongOnly")

minima_varianza

Title:

MV Minimum Variance Portfolio

Estimator: covEstimator

Solver: solveRquadprog

Optimize: minRisk

Constraints: LongOnly

Portfolio Weights:

ECO PFAVAL ISA NUTRESA

0.0113 0.0700 0.0865 0.8322

Covariance Risk Budgets:

ECO PFAVAL ISA NUTRESA

0.0113 0.0700 0.0865 0.8322

Target Returns and Risks:

mean Cov CVaR VaR

-0.0002 0.0137 0.0336 0.0168

Description:

Sun May 31 20:27:19 2020 by user: migue