Introducción a la teoría de portafolios¶

Importar datos.¶

datos = read.csv("Cuatro acciones 2020.csv", sep = ";", dec = ",", header = T)

head(datos)

tail(datos)

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 1 | 26/03/2018 | 2775 | 1165 | 13080 | 25720 |

| 2 | 27/03/2018 | 2645 | 1155 | 13080 | 25700 |

| 3 | 28/03/2018 | 2615 | 1165 | 13320 | 25980 |

| 4 | 2/04/2018 | 2690 | 1165 | 13420 | 25920 |

| 5 | 3/04/2018 | 2730 | 1175 | 13660 | 25920 |

| 6 | 4/04/2018 | 2740 | 1190 | 13560 | 25840 |

| Fecha | ECO | PFAVAL | ISA | NUTRESA | |

|---|---|---|---|---|---|

| <fct> | <int> | <int> | <int> | <int> | |

| 495 | 3/04/2020 | 2270 | 906 | 15500 | 19700 |

| 496 | 6/04/2020 | 2260 | 955 | 16140 | 19720 |

| 497 | 7/04/2020 | 2230 | 932 | 16680 | 20020 |

| 498 | 8/04/2020 | 2360 | 936 | 17200 | 20700 |

| 499 | 13/04/2020 | 2250 | 951 | 17860 | 21300 |

| 500 | 14/04/2020 | 2220 | 955 | 18000 | 22500 |

Matriz de precios.¶

precios = datos[,-1]

precios = ts(precios)

Matriz de rendimientos.¶

rendimientos = diff(log(precios))

Coeficientes de correlación¶

correlacion = cor(rendimientos)

print(correlacion)

ECO PFAVAL ISA NUTRESA

ECO 1.0000000 0.6513161 0.1531317 0.3337626

PFAVAL 0.6513161 1.0000000 0.2308501 0.3305836

ISA 0.1531317 0.2308501 1.0000000 0.4572004

NUTRESA 0.3337626 0.3305836 0.4572004 1.0000000

Rendimientos esperado de cada acción.¶

rendimientos_esperados = apply(rendimientos, 2, mean)

print(rendimientos_esperados)

ECO PFAVAL ISA NUTRESA

-0.0004471815 -0.0003983267 0.0006398545 -0.0002680433

Volatilidad de cada acción.¶

volatilidades = apply(rendimientos, 2, sd)

print(volatilidades)

ECO PFAVAL ISA NUTRESA

0.03193244 0.02855772 0.02372920 0.01401047

Portafolio N° 1¶

proporciones = c(0.15, 0.10, 0.50, 0.25)

proporciones

- 0.15

- 0.1

- 0.5

- 0.25

sum(proporciones)

Rendimientos del portafolio de inversión N° 1¶

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Rendimiento esperado del portafolio de inversión N° 1¶

rendimiento_esperado_portafolio = mean(rendimientos_portafolio)

rendimiento_esperado_portafolio

Volatilidad del portafolio de inversión portafolio N° 1¶

volatilidad_portafolio = sd(rendimientos_portafolio)

volatilidad_portafolio

Indicador de diversificación¶

3¶

h = 1 - volatilidad_portafolio/sum(volatilidades)

h

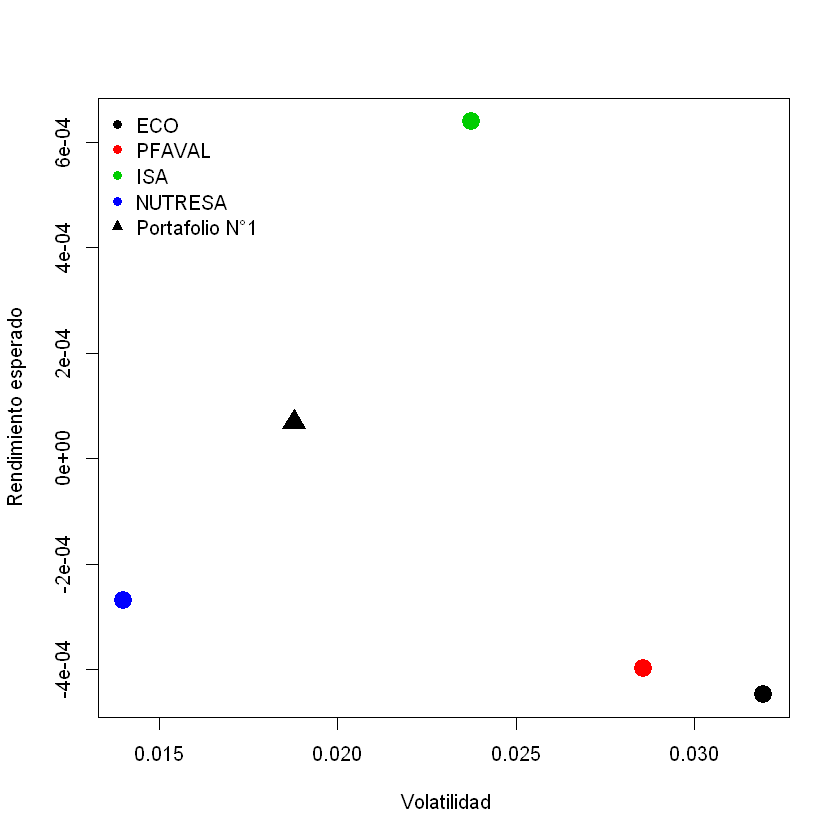

Gráfico de las acciones riesgo-rendimiento portafolio N° 1¶

plot(volatilidades, rendimientos_esperados, xlab = " Volatilidad", ylab = "Rendimiento esperado", col = c(1:4), pch = 19, cex = 2)

points(volatilidad_portafolio, rendimiento_esperado_portafolio, pch = 17, cex = 2)

legend("topleft", c(nombres, "Portafolio N°1"), pch = c(rep(19,4), 17), col = c(1:4), bty = "n")

Rendimientos del portafolio de inversión N° 2¶

proporciones = c(0.25, 0.20, 0.45, 0.10)

proporciones

- 0.25

- 0.2

- 0.45

- 0.1

sum(proporciones)

Rendimientos del portafolio de inversión N° 2¶

rendimientos_portafolio = vector()

for(i in 1:nrow(rendimientos)){

rendimientos_portafolio[i] = sum(rendimientos[i,]*proporciones)

}

Rendimiento esperado del portafolio de inversión N° 2¶

rendimiento_esperado_portafolio = mean(rendimientos_portafolio)

rendimiento_esperado_portafolio

Volatilidad del portafolio de inversión portafolio N° 2¶

volatilidad_portafolio = sd(rendimientos_portafolio)

volatilidad_portafolio

Indicador de diversificación¶

h = 1 - volatilidad_portafolio/sum(volatilidades)

h

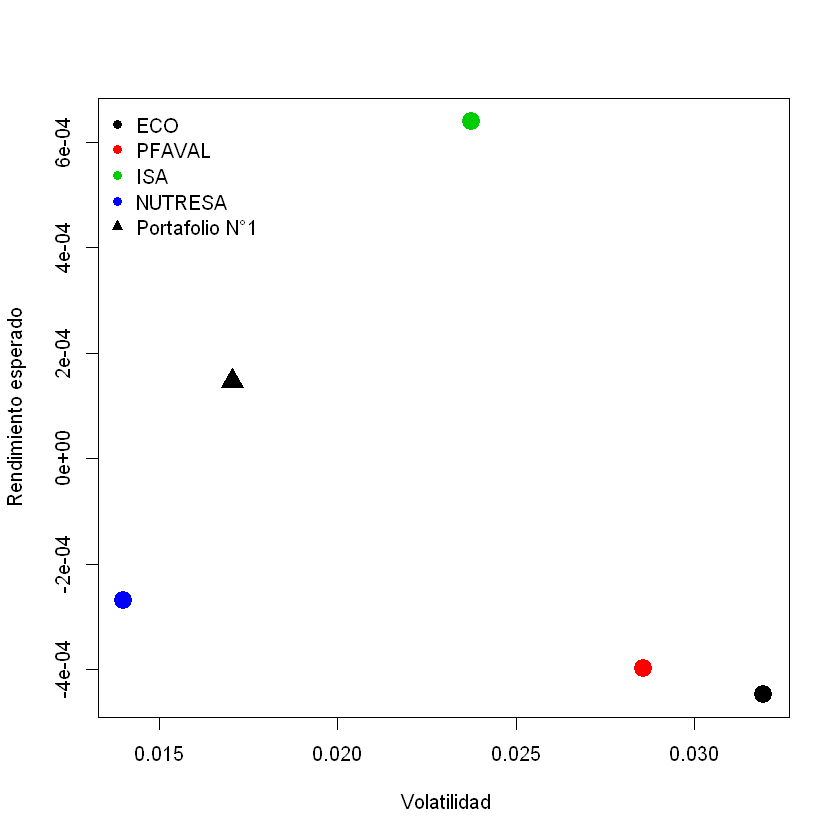

Gráfico de las acciones riesgo-rendimiento portafolio N° 2¶

plot(volatilidades, rendimientos_esperados, xlab = " Volatilidad", ylab = "Rendimiento esperado", col = c(1:4), pch = 19, cex = 2)

points(volatilidad_portafolio, rendimiento_esperado_portafolio, pch = 17, cex = 2)

legend("topleft", c(nombres, "Portafolio N°1"), pch = c(rep(19,4), 17), col = c(1:4), bty = "n")